圖6 老白干酒銷量(噸)

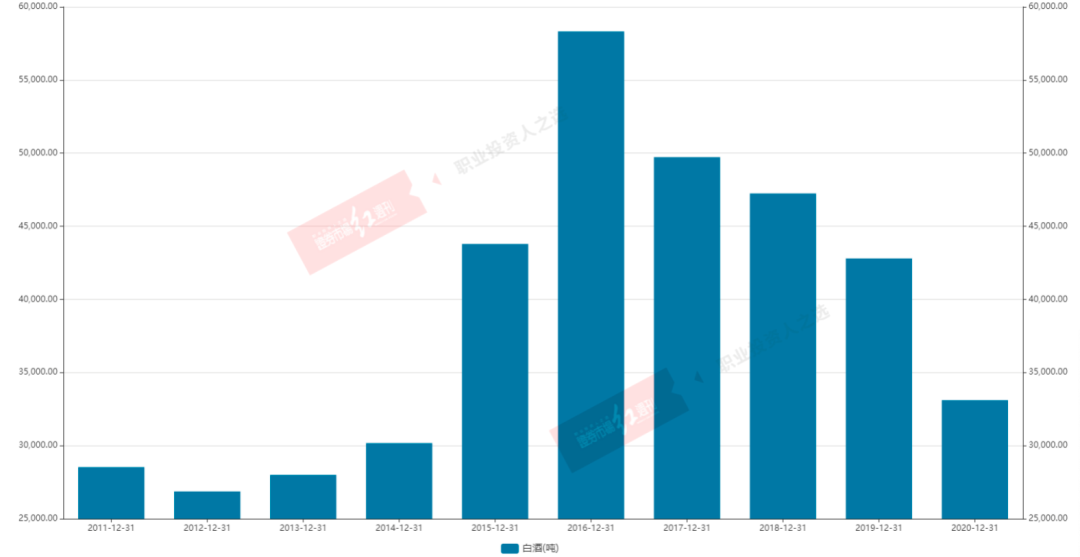

從衡水老白干的銷量來看,財報顯示,2020年,衡水老白干銷量3.3萬噸,已經退回到2014年3萬噸的銷售水平(前述圖1)。

再看2018年并購注入的白酒品牌,如板城燒鍋酒、文王酒等的銷售情況。《紅周刊》記者詳細統計了這幾個地方品牌合并前后的銷售數據,如下表1。

表1

不難看出,除了武陵酒銷量總體呈現上升趨勢意外,收購的其余三個地方酒銷量均呈現明顯的滑坡。結合前述的衡水老白干的銷量下滑,不難得到結論,前述收購遠未形成所謂的“產業協同”效應。

諸多跡象顯示,老白干酒很可能已經度過了兩年的短暫重組“蜜月”期,未來將重新回歸產品競爭力比拼。

財務數據清晰顯示了這一客觀結論。借助重組完成,老白干酒2018年實現了歸母凈利潤翻倍的增長,接下來就是神話破滅的兩年了。由于白酒銷售的萎靡,失去了低基數效應的老白干酒2019年的扣非歸母凈利潤增速僅為17%,2020年則同比下滑25%。

此外,重組完成后的3年,老白干酒之所以銷售能夠維持一定的規模,也是依賴廣撒網式的經銷商擴張的結果。截至今年一季度末,老白干酒經銷商總數量達到了驚人的1.37萬個,2020年底為1.36萬個(圖7)。經銷商數量的迅猛擴張當然與重組有關,但這不是全部。即使與重組完成之初的2018年2季度相比,過去的11個季度里面,老白干酒的經銷商依然大幅增加了6252個,約84%。

圖7經銷商數量(個)

數據來源:Wind,公司財報

遺憾的是,這并沒有帶來市場規模的擴張。整體來看,盡管經銷商數量迅猛增長84%(1.36萬個),老白干酒的整體市場銷量在2020年依然下降了近24%,甚至低于2017年的銷售水平。

老白干酒廣撒網式的經銷商擴張顯然并沒有收到效果,反而進一步印證了老白干酒產品競爭力的疲軟。從經銷商的效率來看,2018年,老白干酒每個經銷商平均銷售額約為35萬元,到了2020年僅為26萬元。

過去三年銷售快速增長的武陵酒,數據更為離譜。2020年末,武陵酒經銷商數量8552個,當年銷售武陵酒1443噸,銷售額4.5億元,相當于每個經銷商銷量僅為5.92噸,約5.27萬元。這當然也說明武陵酒的所謂經銷商規模都過于弱小。

提價可以幫助改善盈利,但是沒有銷量的配合,提價只是個利潤調節器。如今,老白干酒的經銷商已經足夠下沉了,接下來,還能靠什么擴張市場呢?

明智的投資者應該善見未來。沒有市場規模的有效擴張,老白干酒高企的股價終究是曇花一現。

(文中提及個股僅為舉例分析,不做買賣建議。)