今年3月份,主營新能源汽車配件的山東奧揚新能源科技股份有限公司(下稱“奧揚科技”)更新了招股書,補充了自己的2020年度財務數據。從最新補充的數據來看,2020年營收實現30.56%增長,歸母股東凈利潤實現110.64%增長,均相較2019年的同比增速有所下滑。

在招股書中,公司雖然表示自己的主營是“新能源汽車配件”,但其并不是現在資本市場上炙手可熱的特斯拉、理想等造車新勢力的配件,而是低溫絕熱儲運應用裝備(車載LNG供氣系統)的研發、生產和銷售。報告期內,車載LNG供氣系統銷售收入分別為34195.80萬元、60578.74萬元和 80209.12萬元,占主營業務收入的比例分別為96.47%、96.93%和98.26%。

奧揚科技并非首次進入資本市場,其早在2016年8月就在新三板掛牌,不過由于新三板流動性不強,奧揚科技并沒有進行股權融資。此次擬在創業板上市,擬發行新股不超過2221.8405萬股。

雖然此次招股書披露的營收和歸母股東凈利潤數據近兩年整體表現不凡,但若仔細分析可發現,在“動物兇猛”的背后,公司依然面臨著債臺高筑、造血能力不足的尷尬。此外,公司還存在大客戶依賴癥制約成長性、研發后勁略顯不足情況,這些都對公司在行業是否擁有競爭力有一定負面影響。

“造血”能力不足

短期借款快速攀升

天然氣屬于清潔能源之一,其對環境的污染遠小于石油與煤炭。近年來,國家出臺了一系列利好天然氣產業發展的政策和措施,特別是受“煤改氣”政策的影響,我國天然氣消費量逐年遞增,由此也帶動了液化天然氣產量的節節攀升。

2012年至2020 年,我國液化天然氣的產量從127.7 萬噸增長至1332.9 萬噸,復合增速達 到了34.1%。在此背景之下,從事LNG供氣系統生產銷售的奧揚科技在近兩年亦迎來了營收和業績同增長的黃金期。

招股書披露,近三年(2018~2020年),奧揚科技的營收分別實現了3.57億、6.27億和8.19億,其中2019年和2020年營收增速分別高達75.83%和30.56%;歸母股東凈利潤也由2018年的0.21億元上升到2020年的1.04億元,近兩年的同比增速分別高達134.9%和110.64%。

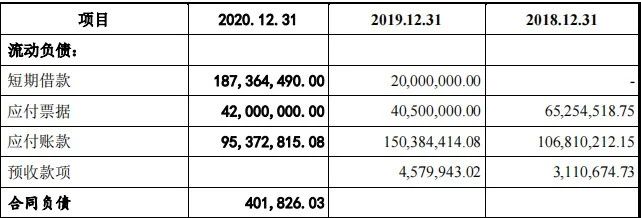

然而與上述兩個指標同步暴增的還有公司的短期負債規模,2019年時,公司的短期借款余額還僅為2000萬元(此前公司尚無短期借款),而到了2020年末,其短期借款規模已經達到了1.87億元,占流動負債比重的43.6%,短期借款規模的激增一方面說明公司對資金需求意愿的強烈,另一方面則反映出公司存在一定的短期償債風險,易引發現金流失血。

圖1 奧揚科技部分負債規模(單位:元)

圖片來源:奧揚科技招股書

其實,若從現金流量凈利率指標考慮,也能發現公司的利潤質量較差,造血能力堪憂的事實。報告期(2018~2020年)內,現金流量凈利率分別為-95%、41.2%和36.8%,連續多年指標均小于1。

奧揚科技造血能力低下的根源,恐怕就在于其銷售模式。招股書顯示,公司采取了直銷模式,在這種模式下,企業的應收款項通常較高,這在一定程度占用了公司的流動資金,導致回款壓力明顯。

據招股書披露,報告期內,奧揚科技應收票據、應收款項融資和應收賬款的合計金額分別達到了3.99億、3.45億、3.02億,占營業收入的比重分別為48.7%、55%和84.6%。值得一提的是,在凈利潤實現額最高的2020年,其84.6%的應收款項占比反映出公司當年所實現的利潤基本上只是表面富貴罷了,并沒有多少現金落賬。

在公司造血能力不足和資金被大量占用下,為了能讓企業能夠正常運轉,奧揚科技甚至還采取了轉貸方式進行融資。據招股書披露,2017年,其在無真實業務支持的情況下,通過供應商向銀行借款2000萬元。同時,企查查數據顯示,公司擁有的55項專利中有32項已經出質,均抵押給了濰坊銀行諸城支行。

值得注意的是,奧揚科技一邊是短期借款大幅攀升,另一面則是賬上的貨幣資金在報告期內也出現了大幅增長。招股書披露,報告期內,公司的貨幣資金規模分別達到了2556萬、4221萬和9100萬,而更為可疑的是,其對應的利息收入并沒有與之同步增長,相反在2020年還出現了一定的減少。

圖2 奧揚科技貨幣資金與利息收入差異(單位:萬元)

數據來源:奧揚科技招股書

如果以利息收入作為判斷公司資金存量的標準,奧揚科技的賬面資金或許并無報表上所呈現的那么充裕,進而讓人懷疑這持續增長的貨幣資金的真實性。

大客戶依賴癥明顯

研發投入仍需加碼

當然,應收款項高企,責任也并不完全在奧揚科技身上,因為奧揚科技作為車載LNG供氣系統供應商,其下游客戶多為天然氣重卡整車廠商,包括一汽解放青島汽車、陜西重型汽車、成都大運汽車運城分公司、中國重汽集團(包括中國重汽集團濟寧商用車、濟南卡車、濟南商用車等)等。

據公司的第一輪問詢函回復,公司向前五名客戶的銷售金額合計占當期營業收入的比例分別為 88.40%、87.04%、86.12%,向第一大客戶中國重汽的銷售占比分別為26.75%、28.68%和33.45%,大客戶集中度相對較高。

較高的客戶集中度,客觀上是因為下游整車市場集中度較高,行業內排名靠前的企業占據了較大的市場份額,但這不可避免地也導致了公司對單一大客戶的依賴,考慮到LNG供氣系統領域的門檻相對較低的背景,一旦客戶需求發生了變化,則公司的業績必將會受到較大的沖擊。

此外,奧揚科技雖然成立已十年有余,但其無論是規模還是行業競爭力都遠不如富瑞特裝等同業公司,且由于下游整車廠商還采取降價等促銷手段,這在一定程度上也壓縮了奧揚科技這類上游廠商的利潤空間。

從部分產品售價來看,報告期內,公司主要產品車載LNG供氣系統已經出現了16%左右的價格跌幅,這在很大程度上導致了公司連續三年的毛利率下跌。有意思的是,雖然公司的毛利率與同行業公司富瑞特裝大致相當,但其凈利率表現是遠遠好于富瑞特裝。2017年至2020年,富瑞特裝的凈利率分別為2.9%、0.99%、-21.64%和4.08%,而奧揚科技凈利率卻高達8.93%、5.88%、7.85%和12.66%,如此異于同行業公司的表現,實在令人驚嘆,其似乎應該比其它公司更早上市才合理!

圖3 奧揚科技主要產品銷售價格情況(單位:元/套)

圖片來源:奧揚科技招股書

此外,公司的研發投入與同業相比仍顯不足的,不僅小于行業平均,且還遠小于已上市的富瑞特裝(見圖4)。或正是投入不足,截至目前,公司僅有專利55項,其中發明專利3項。相較之下,同業上市公司富瑞特裝,卻擁有了授權專利243項,其中發明專利43項,實用新型專利,外觀專利199項,外觀專利1項,而其僅在去年一年,申請的專利就達到52項。

圖4 奧揚科技與同業研發投入比較

圖片來源:奧揚科技招股書

清除對賭協議

風投力賭奧揚上市

2017年10月份,有5位投資者增資奧揚科技,其中,上海羋隆出資4000萬,海寧海睿以貨幣出資2000萬元,自然人由賽以貨幣出資4000萬元,三足投資以貨幣出資500萬元,福奧圣通以房屋建筑物、土地使用權、貨幣資金合計出資4807萬。

此外,亦有投資者以股權轉讓的形式入股。2017年9月至2018年3月,奧揚科技分別向海寧海睿、郝群、宋飛、民生投資、徐磊、魯信尤洛卡、精準信息等個人或機構投資者以23元/股的價格轉讓奧揚科技部分股權,至此,奧揚科技的股東達到13位,按轉股價計算,當時的奧揚公司估值達到了15.33億元。

圖5 奧揚科技股東清單

圖片來源:奧揚科技招股書

值得注意的是,上述股東在入股的同時分兩次簽訂了業績對賭協議。奧揚科技實際控制人、控股股東蘇偉向投資方保證,預計奧揚科技 2017年扣非凈利潤不低于 1 億元,2018 年扣非凈利潤不低于 1.5 億元,2019 年扣非凈利潤不低于 2 億元,若任意一年奧揚科技未達到預計的扣非凈利潤,則蘇偉應當以投資方初始的投資數額為基數,按照三年差額占三年預計扣凈利潤的比例對投資方進行補償。此外,還連帶了股份回購、增資轉讓調整等一系列條款。

但2019 年 8 月,因奧揚科技經營情況未達到上述補充協議約定的業績預期,而實控人蘇偉需履行對賭義務,因此蘇偉及其控制的諸城奧揚新能源以0元的價格向簽署了對賭協議的投資者轉讓奧揚科技股份,轉讓股份的數量為投資者原持股數的0.9倍。同時其還另外簽訂了9份新的對賭協議,主要為回購和反稀釋條款。

就在此次IPO申報前夕,蘇偉和諸城奧揚新能源與各投資方分別簽署補充協議,一致同意解除2019年8月各方簽署的對賭協議。

招股書中,奧揚科技將未達到對賭協議約定的業績預期的原因主要歸結于 LNG 重卡終端市場需求出現低迷。數次修改對賭協議,控股股東還把手中的股權通過0元轉讓。如今,在解除對賭協議后,上市成為了奧揚科技新進股東們惟一的退出路徑。

如果說,風投們認為A股實施注冊制后,企業上市會變得簡單,那么他們很可能是忽略了“打鐵還需自身硬”的道理,如果奧揚科技身上所存在不利問題被監管層認為是需要警惕的,則上市被否的可能性也是存在的,而一旦被否,屆時這些新進股東就很可能會損失很大(放棄大量補償收益)。可事實真的如此嗎?

對于風投們來說,其是從來不做虧本的買賣,為了讓所投標的達到上市要求雖然在明面上放棄了對賭協議,但仍不排除私下與控股股東簽署其它保障性協議,而這個又是不能上臺面的。對于奧揚科技,是否也存在這種簽署私下協議的可能?顯然是讓人好奇的,畢竟奧揚科技大股東以前所簽的補償協議是相當豐厚的。

(文中提及個股僅為舉例分析,不做買賣建議。)