4月16日,呷哺呷哺(12.2,0.00,0.00%)餐飲管理(中國)控股有限公司(下稱:呷哺呷哺或集團,00520.HK)發布一則通告,宣布集團旗下的湊湊餐飲管理有限公司(下稱:湊湊)CEO張振緯于前一日離職,不再擔任集團內的任何職位。

4月19日(周一)開盤后,呷哺呷哺股價一天內跌去13.78%,市值蒸發超21億港元。此后,呷哺呷哺股價一直徘徊在12港元附近,回到上一輪股價攀升的起點位置(去年10月末)。

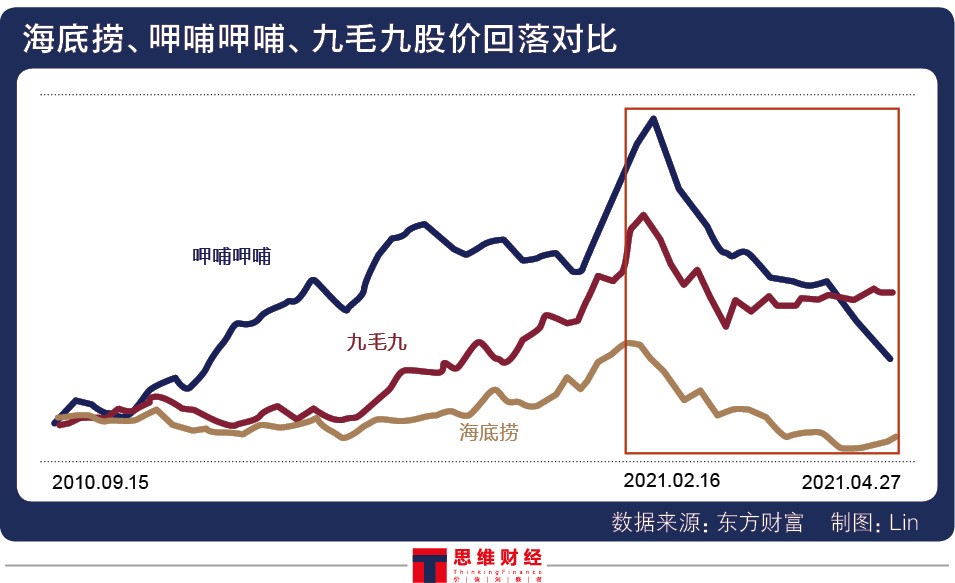

同時,它的同行海底撈(51.9,-0.85,-1.61%)(06862.HK)與九毛九(31.95,-0.25,-0.78%)(09922.HK)相比,呷哺呷哺股價在2月初開始的這輪股價回落中跌幅也最大(-55.14%)。

一方面,這與公司去年的業績的大幅下降有關,數據顯示2020年,呷哺呷哺、海底撈、九毛九的凈利潤跌幅分別為94.85%、86.79%、25.81%,呷哺呷哺的凈利潤降幅最大。

另一方面,張振緯的離職給了呷哺呷哺當頭一棒。僅4月19日以來,呷哺呷哺的股價跌幅就超過了13%,這還不考慮部分大股東提前獲知消息,大幅減持對公司股價造成的下拉效應。

張振緯的離職為何會給呷哺呷哺股價造成如此大的負面影響?呷哺呷哺主業(呷哺呷哺餐廳)近些年的經營狀況又如何?本次摩根士丹利與高瓴資本對呷哺呷哺清倉式的減持又意味著什么?

湊湊“從0到1”背后的男人離任

不難看出,本次呷哺呷哺股價大跌的導火索即張振緯的離職。

張振緯是誰?網上公開資料顯示,他是一位來自臺灣臺中市的60后,在大陸餐飲行業打拼了近十年,在餐飲與輕快時尚相結合方面有相當豐富的積累,并于2014年加盟呷哺呷哺。

即便加盟呷哺呷哺后,張振緯在很長時間內也鮮有媒體報道,直到2016年其牽頭打造的呷哺呷哺第二品牌湊湊在北京三里屯開業,他才開始進入到大眾視野。

從一開始,湊湊走的路線就與呷哺呷哺截然不同,采用的是“火鍋+茶憩”的商業模式,為25到35歲的都市白領提供火鍋正餐服務及正宗臺式麻辣鍋,同時還有臺式茶歇、消夜及外送服務。

在張振緯的親自操盤下,湊湊打法彪悍,擴張迅猛。

湊湊于2016年開出第一家店后,張振緯便與團隊在半年時間內跑通了項目的商業模式與供應鏈,為了盡快在市場上占有一席之地,張振緯決定讓湊湊的團隊同時在北京、上海、深圳三地開店擴張。

這一做法盡管激進,但在張振緯敏銳的消費洞察及湊湊團隊的強悍執行下,湊湊創造了行業內罕見的成功速度。

《投資者網》統計,湊湊在2016年創立時,只開設了兩家店,收入財報中都未披露。不過,從2017年開始,湊湊平均每年保持著34家的開店數量,2020年,湊湊門店數量已經達到140家,遠遠超過張振緯2017年曾向媒體透露的“未來十年開店100家的目標”。

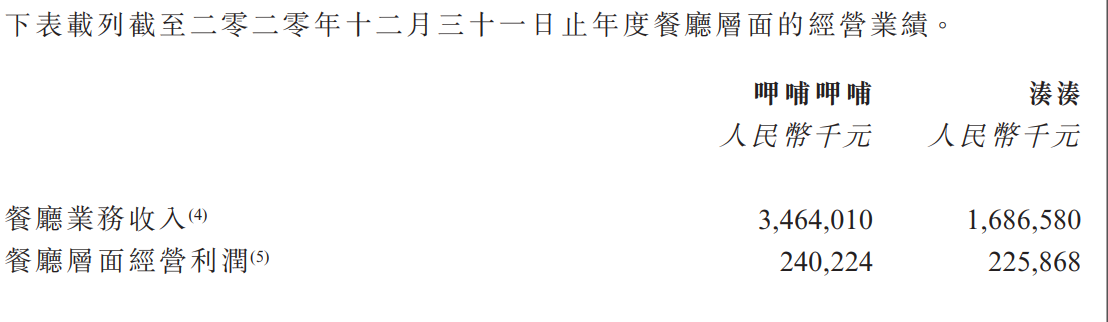

另外,從對集團的收入貢獻上看,湊湊的收入占比由2017年的3.2%驟升至2020年的31%,加之湊湊的高人均消費水平,在餐廳經營利潤層面,湊湊對集團的貢獻份額已與呷哺呷哺餐廳處于伯仲之間。

從具體數據來看,2020年,呷哺呷哺餐廳創造了2.4億元的經營利潤,湊湊餐廳創造的經營利潤則是2.25億元。

數據來源:呷哺呷哺2020年年報

這意味著,不論從營收還是經營利潤方面,湊湊已是呷哺呷哺業績無可爭議的“第二根支柱”,而這一切的背后,張振緯的功勞居功至偉,畢竟他才是讓湊湊實現從“0到1”的那個男人。

如今,張振緯“提前”離場了,資本市場的失望可想而知。

但話說回來,已完成跑馬圈地的湊湊,必然建立了成熟穩定的組織結構,頂頭上級的離職并不會造成湊湊經營的管理真空。根據通告內容,目前湊湊各部門、各區域負責人直接向集團董事長賀光啟匯報,直到湊湊新的CEO上任。

恐怕本次股價的大跌,還與集團主營業務呷哺呷哺餐廳的業績疲軟有關。

呷哺呷哺餐廳業績的持續疲軟

23年前,臺灣珠寶商賀光啟轉行干餐飲,在北京西單開起了呷哺呷哺的第一家店,將一人食的臺式小火鍋首次帶入中國市場。不過,彼時銅鍋涮肉才是老北京人在外聚餐時的最愛。

直到2003年,一場非典疫情,讓注重用餐衛生的消費者發現呷哺呷哺一人小火鍋安全衛生又極具性價比的特點,從此呷哺呷哺開始走紅。

由于呷哺呷哺主打牛羊肉與麻醬的主食特點正好迎合北方人的飲食偏好,呷哺呷哺將大本營牢牢地駐扎在了北京城。

2014年,呷哺呷哺上市時的年報顯示,截至該年年底,呷哺呷哺總共有452家餐廳,其中僅北京市就有246家,占比超過一半。

但是,這種現狀造成的麻煩是,作為一家全國性的餐飲品牌,呷哺呷哺難以將門店滲透到長江以南的城市,從而導致自己全國門店的擴張速度承壓。

數據顯示,2016年至2020年,海底撈全球餐廳門店數量由176家升至1298家,增幅達637.5%,同期呷哺呷哺門店由 637家升至1061家,增幅達66.6%,僅為海底撈門店增幅的十分之一。

在門店增速受限的背景下,要想實現餐廳收入持續增長,呷哺呷哺將心思放到了提升人均消費金額方面。公司于2016年進行呷哺呷哺門店2.0升級,企圖通過改變門店裝潢、增加散座作為增加菜品品類等來提升客單價。

財報數據顯示,呷哺呷哺通過升級門店,尤其是優化產品結構,增加新菜品銷售等,確實有效提升了人均消費金額,2018年人均消費超過50元,2020年達到62.3元。

不過,值得警惕的是,呷哺呷哺在人均消費提升的同時,餐廳翻臺率卻一路下滑,由2016年的3.4下滑至2020年的2.3(2020年翻臺率中增加了外賣訂單)。

對于翻臺率的下滑,呷哺呷哺除了在2020年年報中提及系疫情原因外,其他各年度并未對此給出具體解釋。

不過在網絡平臺上,有不少關于呷哺呷哺“價格漲貴,撕掉性價比標簽”的用戶吐槽與媒體報道,有網友稱:“價格越來越貴,以前人均四五十,現在七八十,品質卻越來越差”,還有網友稱“之前兩個人80元的套餐,現在需要150元”……

呷哺呷哺餐廳是否因為提價而影響到自己的翻臺率,《投資者網》對此致函公司,對方并未回復。

然而,從公司財報數據看,近年來,呷哺呷哺餐廳陷入到持續的業績疲軟中。數據顯示,2018年開始,呷哺呷哺餐廳的凈收入與經營利潤增速同時出現回落,這一趨勢已經持續了兩年多。

畢竟呷哺呷哺餐廳依然是集團業績的主要支柱(2020年占集團營收63.4%),受呷哺呷哺餐廳業績疲軟的影響,集團整體的業績也呈現出一定的頹勢。

對此,呷哺呷哺在財報中解釋稱:2019年,公司凈利潤下滑37%是因為2019年折舊及攤銷金額8.39億,較2018年的2.21億大增279.6%及公司租賃相關的會計準則發生了變化(-0.97億元)所致。

2020年,公司凈利潤大減則是因過往多數餐廳位于華北,尤其是受疫情影響嚴重的北京、天津及河北。另外,還受到因國際財務報告準則第16號變更帶來的負面影響(-1.16億元)。

但不得不說,呷哺呷哺本次股價的大跌,張振緯的離任或許只是催化劑,而呷哺呷哺主營業務——呷哺呷哺餐廳的業績持續疲軟長期積累的負面市場預期才是根本。

大摩與高瓴資本的清倉式減持

有意思的是,在4月19日呷哺呷哺股價跳水之際,摩根士丹利(下稱:大摩)與高瓴資本(包括GAOLING FUND,L.P及Hillhouse Capital Advisors, Ltd.)于一個月之前提前“出逃”。

其中高瓴資本于3月15日,將旗下兩大基金合計持有的近1.14億股呷哺呷哺股份全部清倉,按照當天呷哺呷哺的14元收盤價格粗略計算,高瓴資本在這筆交易中合計套現15.91億港元,拋去其2014年作為基石投資者的認購成本(約2.62億港元),年化率高達近35%。

數據來源:東財客戶端

陪跑六年,并長期位居呷哺呷哺第二、三大股東位置的高瓴資本,在此時選擇清倉式的減持,大概率顯示出其對呷哺呷哺未來業績增長的看衰。

除此之外,在高瓴資本清倉的同一天,大摩也將自己手中持有呷哺呷哺的1.04億股份,減持到0.12億股份,減持后持股比例由9.25%下降至0.93%,也近乎清倉了。

兩大持有呷哺呷哺股份量均過億的股東,在同一天選擇“清倉式”減持,這對呷哺呷哺究竟意味著什么?《投資者網》就兩大股東的大幅減持的現象致函呷哺呷哺,公司未給予回復。

另外,對于以上兩大股東的減持時間選擇,《投資者網》致函呷哺呷哺是否是因為提前泄露了張振緯離任的消息,公司也未給予回復。

不過,據《餐飲老板內參》相關報道顯示,今年2月份,張振緯與幾個圈中好友在北京三里屯湊湊小酒館小聚,第一次向朋友公開自己要離職的消息。

更有一位知情人士透露,張振緯早在今年1月份遞交了辭呈,但長時間未得到批準,而在張遞交離職申請后,呷哺呷哺集團一直在竭力挽留,甚至提議由張振緯來擔任呷哺呷哺集團CEO,不過這一切都隨著4月16日公司的一紙通告結束了。

日前,呷哺呷哺由張振緯離任引發的股價震蕩還在演繹中,賀光啟能否為湊湊找到合適的CEO?呷哺呷哺餐廳又能否在人均消費與翻臺率中找到平衡點,從而遏止公司業績下滑的頹勢?這些均是考驗當下呷哺呷哺的關鍵點。

不過,投資者不可忘記的是,呷哺呷哺目前的困難并未改變其在國內火鍋界的市場地位,這種地位主要體現在以下三方面。

其一,心智份額。在艾瑞咨詢的調研中,2020 年北上廣深大學生最喜愛的火鍋品牌,呷哺呷哺也位列第二,其中有43.4%的人認可呷哺呷哺的品牌個性,僅次于對其環境的認可。

其二,財務實力。2020年12月31日,呷哺呷哺賬面上有10.97億元的現金及現金等價物,較2019年年底的7.85億元凈增加超3億元,這為集團未來的門店擴張及服務升級儲備了充足的彈藥。

其三,多點開花。已成規模的湊湊,補足了呷哺呷哺在高端火鍋市場的空白,此外,公司的外賣及火鍋調味料業務也增速喜人。疫情影響被基本解除后,公司也有望迎來業績反轉。(思維財經出品)