文 | 劉玥婷

編輯 | 鄭懷舟

開年以來,在淡季和疫情反復的影響下,啤酒板塊出現連續調整,3月份上海疫情爆發更是“雪上加霜”,導致3-4月酒類消費承受較大壓力。

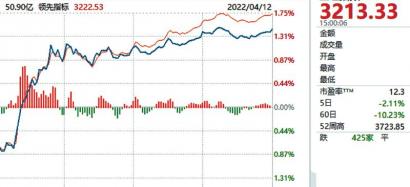

申萬啤酒指數走勢 數據來源:wind,36氪整理

而從近日行情來看,啤酒板塊出現了明顯的底部反彈,重慶啤酒、青島啤酒等龍頭在4月份打開了上漲通道,主要原因在于啤酒旺季即將來臨。同時,上海發布第一批復工復產名單也強化了疫情好轉的預期,支撐啤酒在旺季的消費邏輯。

此外,2月24日,百威亞太發布財報顯示,中國地區2021年業績錄得兩位數增長且高于疫情前水平,中國作為啤酒主力市場,高端以及超高端品類上取得較好成果。不僅僅是百威,國內主流啤酒企業也逐步提升高端產品占比,啤酒行業高端化邏輯仍在持續演繹,啤酒企業的盈利點仍在結構化升級上。

多數機構認為,啤酒目前處于淡季,疫情對于酒水消費存在階段性沖擊,從全年維度看影響較為有限。隨著旺季來臨及疫情逐漸好轉,酒吧、夜店等消費場所逐漸恢復,高端產品的彈性更大。未來啤酒高端化趨勢確定性強,行業有望迎來量價齊升。

1. 華創證券

核心觀點:高端繼續前行,珍惜估值底部(推薦,維持)

近期疫情反復、經濟承壓和成本壓力影響下,短期壓力盡顯,但中長期來看,啤酒高端化邏輯依然順暢,且當前行業龍頭正處于高端運營全面落地,盈利能力加速提升的時期。

橫向對比看,啤酒行業具備提價與結構升級雙重支撐,對比其他子行業年內傳導成本能力更強,盈利預測置信度也更高。板塊估值已經反映外部壓力,處于過去 3-5 年低位。建議以中性的盈利預期,兩年維度的長線資金視角,在更合理的市場環境和流動性水平下給予估值。

建議關注:青島啤酒(600600)、華潤啤酒(0291.HK)、重慶啤酒(600132)

2. 中信證券

核心觀點:從全年維度看,疫情影響較為有限(強于大市,維持)

在前期連續調整后,啤酒在對疫情影響擔憂加重背景下,表現較弱。目前疫情的影響仍在擴大,對于酒水消費場景存在階段性的沖擊,3、4月酒類消費均面臨一定的壓力。但因處淡季,從全年維度看,影響還較為有限。

后續主要看穩增長政策的落地執行情況,對行業景氣的恢復至關重要。長期觀點不變,目前估值持續調整后,當下已顯現長期配置的價值。啤酒雖存疫情加重的潛在負面沖擊,但總體偏階段性,同時成本壓力或有望有效對沖,低估值下具備配置機會。

建議關注:華潤啤酒(0291.HK)、青島啤酒(600600)、重慶啤酒(600132)

3. 國泰君安

核心觀點:提價傳導順利,旺季動銷或加速(增持,維持)

1)2021年行業提價傳導順利,22年產品升級趨勢延續,成本壓力同比穩定至趨緩,行業利潤率或持續提升。

2)潛在的提價可能以及旺季動銷超預期有望對啤酒板塊形成催化。

建議關注:青島啤酒(600600)、華潤啤酒(0291.HK)、重慶啤酒(600132)

4.安信證券

核心觀點:啤酒具有高彈性(領先大市-A,維持)

1)短期催化:啤酒板塊目前已走出悲觀情緒,需求和供給都較為積極,生產端積極備貨迎戰旺季。疫情好轉后消費場景復蘇,渠道結構變化,屆時高端品類的彈性更大。

2)長期催化:整個啤酒市場正在向高端化邁進,市場結構升級,龍頭公司加速布局高端化。疊加2021H2開始的各品牌產品提價,產品價格中樞將上移。

建議關注:青島啤酒(600600)、華潤啤酒(0291.HK)、重慶啤酒(600132)、燕京啤酒(000729)、百威亞太(1876.HK)

歡迎關注“36氪財經”。

*免責聲明:

本文內容僅代表作者看法。

市場有風險,投資需謹慎。在任何情況下,本文中的信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢并謹慎決策。我們無意為交易各方提供承銷服務或任何需持有特定資質或牌照方可從事的服務。