美妝代運營電商扎堆上市,繼壹網壹創(300792.SZ)、若羽臣(003010.SZ)、麗人麗妝(605136.SH)之后,杭州悠可化妝品有限公司(以下簡稱“悠可集團”)或將成為國內第四家上市的美妝代運營電商。

3月29日,悠可集團向港交所提交了招股書。悠可集團代運營的品牌主要為國外中高端美妝大牌,包括嬌韻詩、CPB(肌膚之鑰)、歐舒丹、紀梵希香水、希思黎、法爾曼等。

然而,手握這些國外美妝大牌資源的悠可集團,近年來生意愈發困難。時代商學院發現,雖然悠可集團GMV(Gross Merchandise Volume,網站成交金額)自詡“行業第一”,但2018—2020年,該公司的營業收入和凈利潤增速雙雙下滑,營收規模遠不及同行,存在過度虛增GMV的嫌疑。此外,悠可集團欲將“新興品牌孵化”作為新的利潤增長點,但該模式下飆升的營銷費用是否能“砸出”可觀的營收,仍值得商榷。

一、業績增速下滑,GMV水分大

近年來,隨著“顏值經濟”的崛起,國內美妝護膚市場規模增速達到全球第一,依托化妝品行業的蓬勃發展,國內美妝代運營電商也紛紛上市。

在這些競爭對手面前,悠可集團以“行業第一”自居。

悠可集團在招股書中多次強調,“據艾瑞咨詢報告,按促成或產生的GMV計,我們是中國最大的美妝品牌電商服務商,于2020年的市場份額為13.3%。在四大美妝品牌電商服務商當中GMV增長率最高,為64%。”

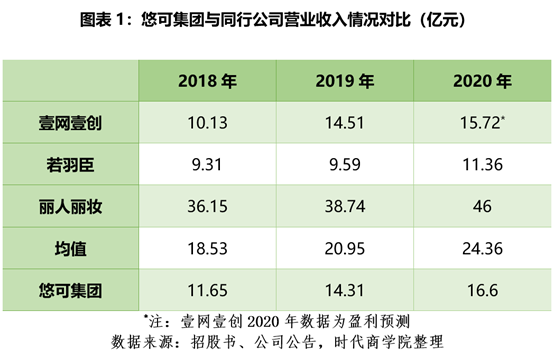

然而,作為“中國最大的美妝品牌電商服務商”,2020年悠可集團的營業收入卻遠不及同行競爭對手麗人麗妝。

2018—2020年,悠可集團的營業收入分別為11.65億元、14.31億元和16.6億元,同期凈利潤分別為2.07億元、2.78億元和3.25億元。

據麗人麗妝2020年財報,其營業收入為46億元,凈利潤為4.44億元。可見,悠可集團的營業收入僅為麗人麗妝的三分之一,凈利潤也遠不及麗人麗妝。此外,若羽臣、壹網壹創的營收規模也與悠可集團不相上下,從業績表現看,悠可集團恐擔不起這個“行業第一”的稱號。

悠可集團的GMV為何難以轉化為營業收入?時代商學院認為,與同行相比,悠可集團的實際成交金額遠不及GMV,兩者差距過大,且其GMV數據或存在較大水分。

一般來說,GMV實際是指拍下的訂單金額,除了實際成交金額,還包含取消訂單金額、拒收訂單金額、退貨訂單金額。因此,GMV會高于實際成交金額。或許正是如此,為企業虛增GMV提供了便利。那么,企業調節GMV的動機主要是什么?

悠可集團的業務模式分為電子商務賦能模式和品牌孵化模式,這兩種模式均包括服務模式和經銷模式。資料顯示,悠可集團主要采用服務模式,該模式是指基于GMV或其他可變因素(例如向品牌合作方提供服務時履行的訂單數量)以獲取服務費。品牌合作方評估的多個關鍵績效指標與其在電商平臺上產生的GMV有關。

這就意味著,只要GMV數據“好看”,悠可集團或許就能得到更高的服務費,該公司存在過度虛增GMV數據的嫌疑,而通過“刷單”等方式虛增GMV的做法屬于違法行為,也是電商平臺明令禁止的。

盡管高GMV能為悠可集團帶來更加“靚麗”的數據,卻依舊難掩其業績增速下滑的窘境。經計算,悠可集團的營業收入增速從2019年的22.83%降至2020年的16%,下滑了6.83個百分點,而凈利潤增速更是直接腰斬,從34.3%降至16.9%。

二、營銷費用高企,轉型艱難

高GMV或許能成為對外宣揚的“噱頭”,但實際經營狀況往往“冷暖自知”。面對業績規模及增速與同行公司的差距,悠可集團要想迎頭趕上并非易事。

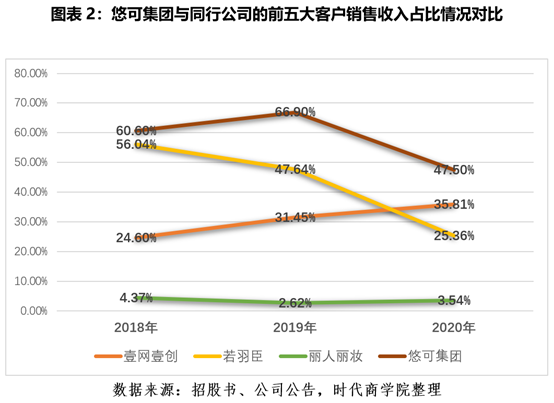

此前,悠可集團重點押注在電子商務賦能模式上,主要是為國外美妝大牌提供進入中國市場線上銷售的整體營銷方案。基于此種模式下,悠可集團長期對大客戶存在較為嚴重的依賴。

2018—2020年,悠可集團來自前五大客戶的收入占比分別為60.6%、66.9%及47.5%,占比較高,而同行公司麗人麗妝品牌營銷運營服務的前五大客戶銷售收入占比從未超過5%,壹網壹創2019年的前五大客戶銷售收入占比為35.81%,若羽臣2020年的前五大客戶銷售收入占比為25.36%,也遠低于悠可集團。

悠可集團或也意識到這一問題的嚴重性,為應對這一問題,該公司2019年3月開始推出品牌孵化模式,主要是為新興品牌提供營銷方案,協助其實現品牌知名度及市場份額的提升。目前,悠可集團的孵化品牌有11個,包括Christian Louboutin(克里斯提·魯布托)、Penhaligon’s(潘海利根)等品牌。

然而,自從推出品牌孵化模式,悠可集團的營銷費用急劇拉升。2018—2020年的銷售及經銷開支分別為8742萬元、1.12億元和2億元,主要歸咎到廣告推廣費用的大幅攀升,分別為1922萬元、6163萬元和1.26億元。

不難看出,悠可集團2020年的廣告推廣費用直接翻倍,但同期的營業收入和凈利潤增速卻在下滑,悠可集團的營銷效率明顯降低。然而,若要持續推進品牌孵化業務,悠可集團的廣告推廣費就會一直處在高位,甚至進一步攀升,侵蝕利潤。

時代商學院認為,無論是電子商務賦能模式還是品牌孵化模式,本質都是代運營國外化妝品,悠可集團也并未像麗人麗妝等同行那樣擴展母嬰、個護等品類,垂直于化妝品領域,其盈利的天花板顯而易見。此外,隨著近年來國潮興起,新銳國貨化妝品品牌迅速發展,國外大牌美妝產品將面臨更加激烈的競爭局面,悠可集團的經營前景不容樂觀。