寧波長鴻高分子科技股份有限公司(以下簡稱“長鴻高科”)將于7月9日首發上會,公司此次擬于上交所主板上市,保薦機構為華西證券股份有限公司,本次發行不超過4600萬股,占本次發行后公司總股本的比例不低于10%。長鴻高科此次擬募集資金5.45億元,其中,1.10億元用于2萬噸/年氫化苯乙烯-異戊二烯苯乙烯熱塑性彈性體(SEPS)技改項目,4.35億元用于25萬噸/年溶液丁苯橡膠擴能改造項目二期。

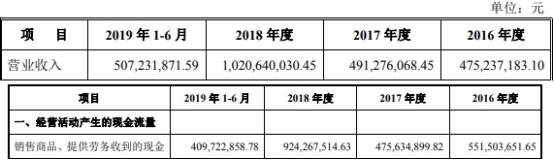

2016年至2019年1-6月,長鴻高科營業收入分別為4.75億元、4.91億元、10.21億元、5.07億元;銷售商品、提供勞務收到的現金分別為5.52億元、4.76億元、9.24億元、4.10億元。

2016年至2019年1-6月,長鴻高科凈利潤分別為5910.46萬元、6946.15萬元、1.81億元、8533.04萬元;經營活動產生的現金流量凈額分別為1.10億元、5799.01萬元、1.29億元、7490.35萬元。

2016年至2019年1-6月,長鴻高科資產總計分別為5.62億元、6.74億元、10.09億元、10.97億元;負債合計分別為1.32億元、6544.78萬元、2.19億元、2.22億元。

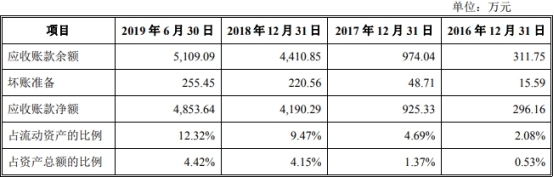

2016年至2019年1-6月,長鴻高科應收賬款余額分別為311.75萬元、974.04萬元、4410.85萬元、5109.09萬元;占流動資產的比例分別為2.08%、4.69%、9.47%、12.32%;應收賬款凈額分別為296.16萬元、925.33萬元、4190.29萬元、4853.64萬元;占資產總額的比例分別為0.53%、1.37%、4.15%、4.42%;應收賬款周轉率分別為25.31次、76.42次、37.91次、10.66次;與同行業可比上市公司比較,長鴻高科應收賬款周轉率較高。

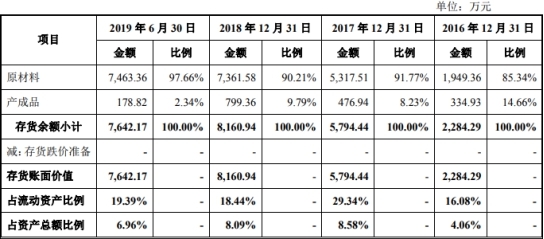

2016年至2019年1-6月,長鴻高科存貨余額分別為2284.29萬元、5794.44萬元、8160.94萬元、7642.17萬元;占流動資產比例分別為16.08%、29.34%、18.44%、19.39%;存貨賬面價值分別為2284.29萬元、5794.44萬元、8160.94萬元、7642.17萬元;占資產總額比例分別為4.06%、8.58%、8.09%、6.96%;存貨周轉率分別為13.04次、9.25次、10.81次、4.70次;與同行業可比上市公司比較,長鴻高科存貨周轉率較高。

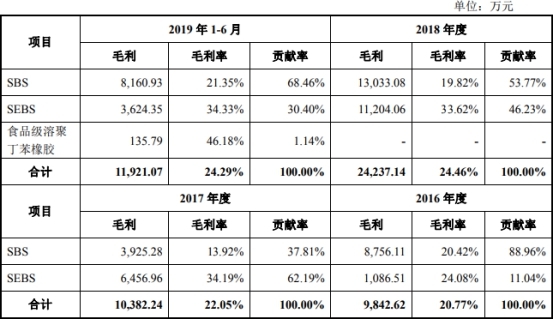

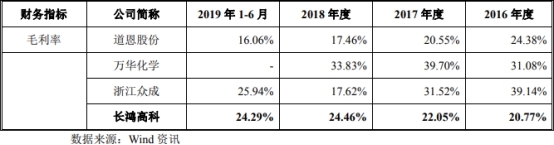

2016年至2019年1-6月,長鴻高科綜合毛利率分別為20.77%、22.05%、24.46%、24.29%;同行業可比上市公司道恩股份毛利率分別為24.38%、20.55%、17.46%、16.06%;浙江眾成分別為39.14%、31.52%、17.62%、25.94%;2016年至2018年,萬華化學毛利率分別為31.08%、39.70%、33.83%。

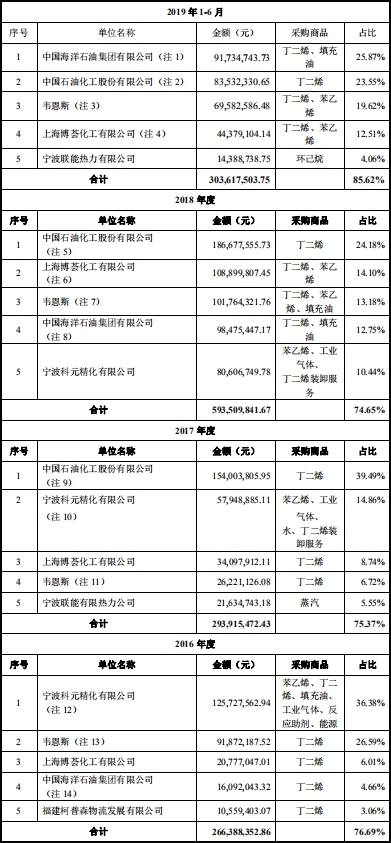

長鴻高科供應商相對集中。2016年至2019年1-6月,長鴻高科向前五名供應商采購金額分別為2.66億元、2.94億元、5.94億元、3.04億元,占比分別為76.69%、75.37%、74.65%、85.62%。

長鴻高科實控人陶春風曾在第一大供應商任職。招股書顯示,2019年上半年,長鴻高科第一大供應商為中國海洋石油集團有限公司(以下簡稱“中海油”),2016年、2018年,中海油均為長鴻高科第四大供應商。證監會反饋意見顯示,長鴻高科控股股東、實際控制人陶春風有中海油任職經歷。要求公司補充披露陶春風是否參與國有資產、集體資產改制,陶春風在中海油任職期間持有發行人或者其他公司股份是否違反競業禁止的規定等問題。

招股書顯示,長鴻高科多次向科元精化、定高新材等關聯公司采購材料。科元精化系長鴻高科原母公司;定高新材由科元精化100%持股。

富凱IPO財經一篇報道指出,北京某律所律師表示,關聯交易會對公司造成負面影響,同時還可能出現弄虛作假的情況,上市公司關聯交易會增加公司經營風險,財務方面出現困境,甚至出現壞賬的情況。

招股書顯示,報告期內,長鴻高科與關聯方頻繁擔保,其中,長鴻高科作為擔保方的共19項,長鴻高科作為被擔保方的9項。

長鴻高科實控人陶春風同時推動長鴻高科、科元精化上市。招股書表示,長鴻高科與科元精化各自獨立上市后,根據相關規定并結合自身情況,可以靈活選擇相應的再融資品種,有利于拓寬各自的融資渠道。

證監會反饋意見要求公司補充披露實控人同時推動兩家企業上市的原因,控制的各主體業務有何關聯,相關業務板塊如何布局,如何避免同業競爭、關聯交易、操縱市場等利益輸送行為等問題。

據上海證券報,2019年4月科元精化借殼仁智股份宣告“早夭”,實控人陶春風現身科創板受理企業長陽科技的股東榜,其13.44%的直接持股比例僅次于公司創始人金亞東,位居第二。頻繁的資本動作和多點布局,透露出這位寧波企業家進軍資本市場的決心與渴求。

此外,長鴻高科2016年至2018年董事、監事、高級管理人員頻繁變動。證監會反饋意見顯示,長鴻高科報告期初的董事會成員除陶春風一人外全部更換,監事全部更換,高級管理人員全部更換,其中財務負責人更換兩次。

2017年7月,劉霞莉任長鴻高科財務總監;2018年9月,劉霞莉因個人身體原因無法勝任發行財務總監一職,發行人聘任胡龍雙出任財務總監。此前,長鴻高科2016年1月至2017年5月未聘任財務負責人,日常生產經營過程中的財務決策和管理工作均由總經理直接分管。2017年5月以后增設了財務總監職位。

證監會反饋意見要求長鴻高科補充披露公司最近三年董事、高級管理人員是否發生重大變化,監事會成員全部更換的原因,發行人內部控制是否有效,是否符合《首發辦法》第十二條的規定等問題。

中國經濟網記者查詢,證監會《首次公開發行股票并上市管理辦法》第十二條為,發行人最近3年內主營業務和董事、高級管理人員沒有發生重大變化,實際控制人沒有發生變更。

招股書顯示,長鴻高科曾涉產品訂貨合同糾紛。公司分別于2019年3月25日、2019年9月16日報送申報稿,其中,2019年3月申報稿顯示,公司曾涉及產品訂貨合同糾紛。

另據環球網報道,長鴻高科原材料消耗數據存在疑點。根據招股書披露的“主要原材料供應情況”信息,長鴻高科報告期內原材料采購總額共計18.62億元。與此同時,報告期內長鴻高科計入到營業成本中的直接材料成本共計14.69億元,兩組數據之間的差額共計3.94億元。這也就意味著,在2016年到2019上半年期間,長鴻高科采購的原材料金額,相比同期產成品銷售中包含的原材料消耗金額,還多出了3.94億元。則這3.94億元原材料,就應當體現在長鴻高科的存貨當中。

但事實上,根據招股書披露,截止到2019上半年末長鴻高科的存貨賬面余額總共只有7642.17萬元;其中在2019年上半年,原材料采購總額相比原材料消耗金額多出了近六千萬元的背景下,存貨余額還減少了五百余萬元。

中國經濟網記者就相關問題采訪長鴻高科,公司回復表示,報告期內,公司營業收入、利潤總額和凈利潤均實現連續增長,其中2018年度實現大幅增長主要系隨著公司產能擴張,經營規模的不斷擴大,品牌影響力日益增強,營銷渠道的日趨完善,公司產品市場競爭力持續增強所致;2016年公司經營活動現金流量凈額與凈利潤存在差異,主要系固定資產折舊非付現成本影響金額,同時庫存商品減少所致,2017年公司經營活動現金流量凈額與凈利潤存在差異,主要系固定資產折舊非付現成本影響金額等;此外,公司不存在資金被控股股東、實際控制人及其控制的其他企業以借款、代償債務、代墊款項或其他方式占用的情況。

熱塑性彈性體高新技術企業

長鴻高科是一家熱塑性彈性體(TPE)行業的高新技術企業,自成立以來一直專注于苯乙烯類熱塑性彈性體(TPES)的研發、生產和銷售。

長鴻高科控股股東為寧波定鴻,持有公司73.6167%股權;實際控制人為陶春風,直接持有公司2.4222%股權,同時通過其控制的寧波定鴻間接持有公司73.6167%股權。陶春風為中國國籍,無永久境外居留權。

長鴻高科此次擬于上交所主板上市,保薦機構為華西證券股份有限公司,本次發行不超過4600萬股,占本次發行后公司總股本的比例不低于10%。長鴻高科此次擬募集資金5.45億元,扣除發行費用后,將按輕重緩急順序投資于以下項目:

1) 2萬噸/年氫化苯乙烯-異戊二烯苯乙烯熱塑性彈性體(SEPS)技改項目,總投資額3.15億元,擬使用募集資金投資額1.10億元;2) 25萬噸/年溶液丁苯橡膠擴能改造項目二期,總投資額4.35億元,擬使用募集資金投資額4.35億元。

2016年11月28日,公司股東大會決議決定,截至2016年7月31日,公司實際可分配利潤5822.05萬元,公司擬分配利潤5000.00萬元,剩余822.05萬元結轉以后年度進行分配。除此之外,公司近三年無其他股利分配的情況。

2019年上半年營業收入5億元 凈利潤8533萬元

2016年至2019年1-6月,長鴻高科營業收入分別為4.75億元、4.91億元、10.21億元、5.07億元;銷售商品、提供勞務收到的現金分別為5.52億元、4.76億元、9.24億元、4.10億元。

2016年至2019年1-6月,長鴻高科凈利潤分別為5910.46萬元、6946.15萬元、1.81億元、8533.04萬元;經營活動產生的現金流量凈額分別為1.10億元、5799.01萬元、1.29億元、7490.35萬元。

2019年上半年總資產11億元 總負債2億元

2016年至2019年1-6月,長鴻高科資產總計分別為5.62億元、6.74億元、10.09億元、10.97億元;其中,流動資產合計1.42億元、1.97億元、4.42億元、3.94億元,非流動資產合計分別為4.20億元、4.77億元、5.67億元、7.03億元。

2016年至2019年1-6月,長鴻高科負債合計分別為1.32億元、6544.78萬元、2.19億元、2.22億元;其中,流動負債合計分別為1.32億元、6544.78萬元、1.17億元、1.00億元;2018年、2019年1-6月非流動負債合計分別為1.01億元、1.21億元。

2019年上半年應收賬款余額5109萬元

2016年至2019年1-6月,長鴻高科應收賬款余額分別為311.75萬元、974.04萬元、4410.85萬元、5109.09萬元;占流動資產的比例分別為2.08%、4.69%、9.47%、12.32%。

2016年至2019年1-6月,長鴻高科應收賬款凈額分別為296.16萬元、925.33萬元、4190.29萬元、4853.64萬元;占資產總額的比例分別為0.53%、1.37%、4.15%、4.42%。

2016年至2019年1-6月,長鴻高科應收賬款周轉率分別為25.31次、76.42次、37.91次、10.66次;與同行業可比上市公司比較,長鴻高科應收賬款周轉率較高。

2019年上半年存貨余額7642萬元

2016年至2019年1-6月,長鴻高科存貨余額分別為2284.29萬元、5794.44萬元、8160.94萬元、7642.17萬元;占流動資產比例分別為16.08%、29.34%、18.44%、19.39%。

2016年至2019年1-6月,長鴻高科存貨賬面價值分別為2284.29萬元、5794.44萬元、8160.94萬元、7642.17萬元;占資產總額比例分別為4.06%、8.58%、8.09%、6.96%。

2016年至2019年1-6月,長鴻高科存貨周轉率分別為13.04次、9.25次、10.81次、4.70次;與同行業可比上市公司比較,長鴻高科存貨周轉率較高。

2019年上半年綜合毛利率24.29%

2016年至2019年1-6月,長鴻高科綜合毛利率分別為20.77%、22.05%、24.46%、24.29%;其中,SBS產品毛利率分別為20.42%、13.92%、19.82%、21.35%;SEBS產品毛利率分別為24.08%、34.19%、33.62%、34.33%。

2016年至2019年1-6月,長鴻高科同行業可比上市公司道恩股份毛利率分別為24.38%、20.55%、17.46%、16.06%;浙江眾成分別為39.14%、 31.52%、17.62%、25.94%;2016年至2018年,萬華化學毛利率分別為31.08%、39.70%、33.83%。

長鴻高科表示,公司2016年毛利率低于道恩股份、萬華化學和浙江眾成,主要原因系公司產品收入主要來源于 SBS 系列產品,毛利率相對較低;2017年公司毛利率高于道恩股份,低于萬華化學,主要原因系公司產品結構得到了優化,毛利率相對較高的SEBS系列產品產銷量增高,實現了SBS和SEBS系列產品的協同發展所致;2018年隨著原材料價格回歸正常水平,公司毛利率穩中有升,介于道恩股份、浙江眾成及萬華化學之間;2019年1-6月公司毛利率與2018年基本一致。

供應商相對集中

2016年至2019年1-6月,長鴻高科向前五名供應商采購金額分別為2.66億元、2.94億元、5.94億元、3.04億元,占比分別為76.69%、75.37%、74.65%、85.62%。

長鴻高科表示,行業特征和公司的采購策略決定了主要供應商相對集中的特點。一方面,公司供應商所處的石油化工行業主要集中在國有和民營大型集團,行業集中度較高;另一方面,公司側重于選擇信譽狀況好、實力雄厚的大型公司進行戰略合作,以保障公司生產所需主要原材料的持續穩定供應。

盡管公司在自身能夠掌控的范圍內,盡可能的統籌好供應商數量及供貨穩定性之間的關系,但仍不能排除由外部因素導致的主要供應商相對集中的風險。