針對阿里申請香港紐約雙重主要上市,我們聚焦討論以下問題:

其一,主流輿論認為這將有利于提高股票的流動性,對市值有積極正面的效應,如何分析和量化?

其二,阿里此舉對其他中概股有無借鑒價值?

(資料圖片)

(資料圖片)

所謂的雙重主要上市,乃是在美國紐交所以ADS(美國存托憑證)交易,在港交所以普通股交易,ADS可以和普通股互相轉換。現有的二次上市模式乃是兩地同時以相同的股票類型交易。

在交易端,阿里“二次上市”與雙重主要上市最大的區別在于,由于后者在兩地均是以ADS為交易,這也就產生了“套利現象”:當兩地有價差時,投資往往會在低價交易所購買,在高價地出售,在套利中使價格趨于平衡。

這其中ADS就成為套利的中介,兩地價格成強綁定關系。選擇雙重主要上市模式之后,ADS的套利中介價值被淡化,雖然兩地價格互為參考,但投資者不可以在兩地之間自由買賣(需要普通股和ADS互換),套利的成本和流程增加,有利于提高單一市場的定價能力。

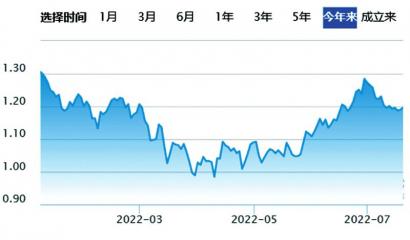

在上述理論之下,我們再看阿里的表現。2019年在香港二次上市對普通股進行“一拆八”,考慮到港幣與美元的匯率也在1:8上下浮動,也就是如果市場均衡(無套利空間),以美元計價的阿里紐交所股價應該與以港幣計價的港交所股價相當,那么事實呢?

上圖為阿里在兩地的股價走勢情況(以“周”為周期的平均值),如果剔除匯率這一因素,自阿里上市之后,雖然兩地股價走勢完全相同,但紐交所的價格往往高于港股。

這也驗證了很長一段時間內市場的一個猜想:在一個充分自由流動的市場機制下,投資者選擇在港交所“買入”,在紐交所“賣出”,尤其在計算機的高頻交易策略下,此套利方式可獲得可觀的回報。

2022年2月,阿里宣布增發10億股的ADS引起市場廣泛熱議,其中有解釋認為,在上述機制之下,港交所的阿里流動性被持續抽干,阿里在港股就面臨流動性不足的問題。如今回想也不是沒有道理的。

在此套利機制下,沉浸在套利機制下的機構投資者享受價差帶來的收益中,增加股價投機性,也就不利于市值的長期穩定增長,且當一地流動性被套利抽干后,也會提高該股票在當地的交易難度,就需要企業增發ADS進行干預。

那么如果斬斷上述模式,使兩地的交流不再那么順暢,等同于兩地互為估值的“錨”被弱化,有利于一地市場對企業進行客觀的估值,這是對企業在資本市場中有利的一面。

考慮到阿里此次選擇在香港雙重主要上市,也就意味著可以收獲香港以及內地的投資者(通過港股通),以主場優勢提高在港股的溢價能力。

為強化對比,我們制作了騰訊和阿里(以紐交所為主)兩家公司的每日交易量情況,見下圖

對于兩家頭部上市公司,交易流動性是決定市值管理的重要元素,在此普通股總流通量都不是那么重要了,可以明顯看到騰訊的交易活躍度是要明顯大于阿里的,而在過去的幾年時間里,雖然兩家企業市值多有追趕,但整體上騰訊溢價能力要高于阿里,這也是高流動性帶來的正反饋。

其原因就可以理解為:

1)騰訊作為港股老牌知名企業,投資者又往往是產品使用者,從心理層面投資者往往會對熟悉公司給出更高溢價,對熟悉公司以更高的購買熱情,交易量偏高,溢價性更強;

2)騰訊選擇了香港為主體上市(在美股有ADR交易),套利的現象相對弱化,這也就有利于股價的長期穩定。

在此我們就可將阿里此次香港和紐約雙重主要上市總結為:

其一,即便不考慮中美兩國監管等因素,此舉也有利于阿里的市值穩定,斬斷兩地價格的“錨”,讓估值更加客觀;

其二,對于阿里背靠中國大陸和香港兩地資本市場,企業品牌和產品創新可較快反饋為投資者信心,有利于提高市值管理效率。

當中概股普遍選擇此模式后,市場中就有了不同聲音,如大量中概股回港,會產生“航母飄在內海”的擔憂,也就是當中概股集體回港之后會迅速抽干港股流動性,反而不利于香港資本市場長期穩定發展。

此觀點確實是值得警惕的,根據港交所披露信息,2022年6月港交所每日成交金額為1507億港元,納斯達克每日成交額為1500億(美元),美股和港股的交易量還是有指數級區別,當動輒千億港元市值的公司回港上市,港股的流動性確實是一大制約因素。

其解決方法主要還是依托于“港股通”,以7月26號數據為參考,當天上交所交易規模為3354億元,深交所5000億元(含創業板),加上港交所的規模,香港和大陸每日總交易量為萬億元上下。在“港股通”的機制下,南北方之“水”交流,就可以托起更大“船只”。

現有機制下,港股通主要體現為“南水北上”,無論是投資標的所限(中概股二次上市不能納入港股通),還是投資主體限制(對投資者有門檻限制),這些都限制了北水南下。

當中概股集體回港之后,如果港股要托起市場,“港股通”應該是重要工具,在合規前提下將中概股納入港股通成分股,讓內地投資者可以享受中國科技企業的成長溢價,也可緩解市場的流動性問題。

若阿里回港雙重上市成功,可以想象從監管到政策端會對港股通以更大支持,其他中概股也可以享受此便利。當然,這是否會對A股流動帶來負面影響,也是個新的話題,我們此后會專門研究,不過整體上如果做好流動性平衡,回港的中概股的流動性是可以得到補充的。

在中美兩地監管標準尚未落地之時,企業將投資者重心由美國向香港傾斜也是必然的,此前選擇在美股上市也是考慮當地市場容量,對科技概念股的高溢價以及監管標準等因素,當香港資本市場逐漸適應此標準后(接受AB股機制),中概股回港也是必然。

短期內市值積極因素多,長期內仍然看港股通的引入機制的執行效率。