說起世界最高峰,大家腦海中第一浮現的肯定是珠穆朗瑪峰,第二第三可能都會被大家忽略掉。

同樣地,說起鋰電池行業,大家首先想到的肯定也是老大哥寧德時代,至于第二第三,或者越往后的公司,投資者可能就更不關注了。

而近段時間,一直在眾鋰電大哥背后默默跟隨的鵬輝能源,股價一改頹勢,要是從9月底25元算起,一直漲到50,盡管這兩天有所回調,但到現在仍翻倍有余。

前天大漲20cm后,龍虎榜更是出現機構搶籌的跡象。同時在很多投資圈,也突然有了大量關于鵬輝能源的討論。

從默默無聞,到一鳴驚人,成為機構的新寵,如今這家公司在炒什么邏輯?

01

業績不好股價還漲?

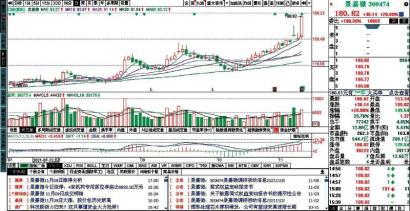

在股價反轉的過程中,有兩個關鍵的時間節點。圖上標注出來的兩個時間點,分別是公司半年度財報和三季報財報公布前后。從后視鏡來看,無疑都成為公司股價分水嶺。

從直觀判斷來看,公司中報業績肯定是不夠理想才導致股價下跌,那按理來說,三季報業績肯定是有很大的反轉吧?

但目前尚未看到這個跡象,我們具體來看看公司財報。

三季報顯示,公司主營收入38.96億元,同比上升57.37%;扣非凈利潤1.45億元,同比上升35.1%。

乍一看,公司前三季度業績還能維持快速增長,但把業績分拆來看,其中2021年第三季度,公司單季度主營收入14.41億元,同比上升24.0%;單季度扣非凈利潤4086.05萬元,同比下降35.03%。

分拆業績來看,公司營收凈利一季不如一季,尤其是凈利潤增速環比大幅下滑,作為深耕鋰電二十余載的老兵,又恰踩在新能源高景氣賽道風口上,怎么業績還越來越差了?

毛利率來看,公司毛利率下滑的比較快。其中,21Q3公司毛利率同比下滑5.5pct,主要受上游鋰電材料漲價影響。

公司主要業務為鋰離子電池,上游為正鋰電原材料供應商,下游主要應用領域為消費數碼、新能源汽車、輕型動力以及儲能等領域,公司處于電池產業鏈的中游,上游原材料價漲難以短期傳導到下游。

尤其鋰礦的供需關系持續緊張。這兩年鋰礦經歷了好幾輪漲價,第一輪漲價從去年四季度的4萬開始漲到今年一季度的9萬,第二輪從7月開始漲到了9月底的18萬。

現在,鋰礦處于橫盤中的價格,后面的走勢完全取決于供需關系的變化,目前看,后面鋰礦還有一次大的價格上漲。

不過,對比一下同行業,前三季度動力電池行業毛利率為25.51%,同比下降1.44個百分點。僅寧德時代和億緯鋰能實現凈利潤翻倍增長,鵬輝能源增幅較緩,而國軒高科和孚能科技僅微利或虧損。

可以看出,動力電池公司毛利率普遍下滑明顯,僅寧德時代保持穩定,體現其產業鏈布局優勢和龍頭公司的議價能力較強,鵬輝能源在原材料方面的話語權,并不強。

短期來看,公司盈利能力會持續承壓,但公司會在第四季度進行調價,目前90%的客戶都已同意調價,對毛利率有一定支撐,預計公司盈利水平將迎來改善。

值得注意的是,公司在動力電池上,并沒有較強的產業鏈優勢,那資本看中的是鵬輝哪里呢?

02

儲能值得期待?

前段時間,某大券商直接把寧德時代估值都算到了2060年,之所以那么敢大膽預測,主要還是看好儲能未來的景氣度。

儲能,顧名思義就是先把多余的能源儲存起來,等需要的時候再調用。

為什么儲能行業最近兩年突然開始熱起來了呢?這就不得不提它背后的核心驅動因素:在“雙碳”目標下,構建新型電力系統設施的配套。

現在全球很多發達國家都想大幅提高新能源發電的比例,比如美國和歐洲很多國家都想在2050年之前實現完全用新能源來發電。我們國家也一樣。

主推的清潔能源像:水能、風能和太陽能。尤其是風能和太陽能,是新能源里的主力,

但是用新能源發電也有一個挑戰,那就是怎么能保持電網的穩定。

比如像今年的東北地區缺電非常厲害,很大一部分原因就是寒冷空氣進來后風葉就不刮了,包括太陽光也只能白天才有,如果光靠光伏晚上怎么辦呢?

只能靠儲能,我們可以把儲能看做是一個電力倉庫,在風電和光伏瘋狂發電的特定時段,將多余的電能存儲于電池儲能系統,然后到了需要的時候再放出,減少棄風棄電最直接的方式是配置相應的儲能系統。

2020年以來,在疫情和碳中和轉型促動下,國內儲能市場迎來政策強風,按國務院2030碳達峰最新規劃目標,國內新型儲能裝機規模將從2020年底的3.28GW增加到2025年的30GW以上,對應未來5年的年復合增速超過55%。

從分業務來看,公司儲能、輕型類業務發展迅猛,儲能類復合增速近40%,已成為公司的快速增長極。

截至21年第三季度末公司實際產能約11GWh,年底包含新擴產能的總產能預計達到17GWh左右。其中包括9.2GWh方形產能,3GWh圓柱產能,2.1GWh軟包產能,2GWh消費產能。

我們把公司三季度業績分開來看:動力電池方面,前三季度營收5.37億,同比+118%。

儲能方面,公司前三季度營收10.54億,同比+145%,單季度5.5億收入,超預期。

輕動力方面:前三季度營收6.87億,同比+33%,單季度營收僅1億出頭,略低于預期,主要是由于二輪車市場需求下滑所致。

消費電子方面:前三季度營收14.5億,同比+25.42%,主要為定制化產品,持續穩定貢獻業績。

可以看出儲能領域,鵬輝能源營收占比達到28%,收入增長超過預期,結構實現向毛利率高業務方向傾斜的轉型。

今年以來公司儲能業務的亮點是家庭儲能和便攜式儲能,前三季度10億多收入中這兩塊業務占50%以上,達到5億多;大型儲能和通信儲能都為2億多。

其中在家庭儲能業務方面,主要是toB端,出貨給地區經銷商和集成商。鵬輝能源認為,家庭儲能和便攜式儲能電池的熱銷態勢將成為常態,公司的儲能業務有望保持高速增長。

據悉,目前鵬輝儲能電池的相關產線正滿產趕交期,后續的擴產的產線也在加緊安裝調試中。

機構大概看中的,也就是這個吧。

03

結語

很顯然,儲能正處于共振向上的開始階段,這個行業可能是未來所有新能源產業鏈中增長最確定最具爆發力的細分賽道,未來幾年預計都是40%以上的增速。

從產業周期看,感覺有點類似于5、6年前的光伏,整個行業在發展初期,今年很有可能還僅是第一波的概念炒作,可能要等未來即將出現平價的那個臨界點上才是最好的爆發性增長時機。

所以,這個過程中當然也會有真正的龍頭公司跑出來,至于誰是賠率比較高的黑馬,還還看不清,只能邊走邊看。

電化學儲能行業與鋰電池、光伏重合度比較高,很多之前鋰電池、光伏行業的熱門公司,未來很有可能也變成儲能行情中的炒作對象,除了寧德時代比亞迪這種頭部,當然還有其他賠率較高的小弟,比如鵬輝能源。

不過從賣方業績覆蓋情況來看,像平安證券、華創證券、西部證券三家明年給公司的歸母凈利潤基本落在5億元附近,2022年7億元附近,暫且不說后年,考慮到公司產能大幅擴張,儲能動力持續向好,給予樂觀40倍的估值,明年市值大致也就落在200億元附近。

從目前來看,截止今日收盤,公司股價盡管有所回落,但總市值已達226億,所以說,目前公司的股價,基本上已經把明年的預期打滿。

要想公司市值更上一步,光靠想還不夠,還得拿出真本事來。

本文來自微信公眾號 “格隆匯財經熱點”(ID:glh_finance),作者:哥吉拉,36氪經授權發布。