涪陵榨菜又雙叒叕提價了。

11月14日,涪陵榨菜公告稱,對部分產(chǎn)品出廠價格進行調(diào)整,各品類上調(diào)幅度為3%-19%不等,價格執(zhí)行于2021年11月12日17:00開始實施。

雷達財經(jīng)注意到,涪陵榨菜歷史上已經(jīng)歷多次提價,據(jù)中信建投數(shù)據(jù),2008-2018年,涪陵榨菜產(chǎn)品直接或間接提價累計達12次。目前,公司旗下70g包裝的烏江榨菜終端零售價已由0.5元漲至2.7元。

有網(wǎng)友吐槽:“一再漲價,感覺榨菜也要吃不起了。”

值得一提的是,近期A股市場中的多家食品龍頭均發(fā)出漲價公告,業(yè)務(wù)范圍涵蓋醬油、醋、鹽、油米,甚至是瓜子等諸多領(lǐng)域。

在多位行業(yè)人士看來,漲價潮受多方面因素推動,且仍將持續(xù)良久。

近日,涪陵榨菜已多次在公開場合回應(yīng)有關(guān)提價的問題。

8月,公司在接受調(diào)研時表示,目前暫無提價安排,在市場布局完成之后,未來會再審慎考慮下一步的產(chǎn)品策略。

11月,在投資者交流會上,涪陵榨菜也較為謹慎:“公司提價既要考慮原材料成本壓力,同時也不能忽視行業(yè)整體提價情況。公司認為在進行相關(guān)決策時,至少需要了解清楚兩個問題:一是終端消費者是否接受,二是渠道利潤如何分割,如何把整個產(chǎn)業(yè)鏈上游、廠商、下游的利潤分割做好。”

不過從結(jié)果來看,公司的選擇顯然是跟進“漲價”大潮。據(jù)公司11月4日公告,此次提價主要基于主要原料、包材、輔材、能源等成本持續(xù)上漲,及公司優(yōu)化升級產(chǎn)品帶來的成本上升。

作為涪陵榨菜的王牌產(chǎn)品,榨菜的原材料“青菜頭”在榨菜成本中所占的比例高達45%。據(jù)了解,青菜頭不僅產(chǎn)量有限,一年只出產(chǎn)一次,且只在平均氣溫4-8攝氏度的地區(qū)生長,也因此,全國適合種植的城市屈指可數(shù),中泰證券研報顯示,僅重慶涪陵一個地區(qū)就占全國種植面積的46%,整個重慶的青菜頭種植面積更是占全國的60%。

種植地區(qū)相對集中,在災(zāi)害來襲時也面臨更大的經(jīng)營業(yè)績波動風(fēng)險。

2021年年初,青菜頭種植的另一個大省浙江遭遇雪災(zāi),致使產(chǎn)量大幅下降,于是四川及浙江的加工企業(yè)紛紛到涪陵來收購原材料,致使青菜頭價格暴漲。

具體而言,重慶市涪陵區(qū)政府?dāng)?shù)據(jù)顯示,2020年青菜頭市場平均收購價格為900元/噸,今年價格飆漲至1300元/噸,價格增速也由去年的約30%上升至約50%。

成本端價格的大幅提升,讓公司業(yè)績承壓。財報顯示,2021年一季度至三季度,涪陵榨菜凈利潤由2.03億元降至1.27億元,毛利率由60.07%降至51.64%。

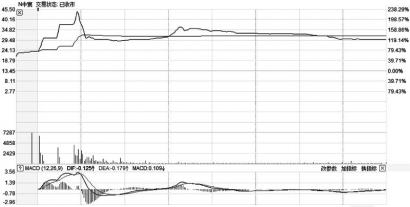

同時,涪陵榨菜股價自2月22日以來震蕩下跌,至9月15日已實現(xiàn)腰斬,盡管此后有所反彈,但截至11月12日年內(nèi)仍有超過23%的跌幅。

而這還僅僅是個開始。通常來講,青菜頭是9月播種,10月移栽,次年2月收割完畢,等到企業(yè)正式加工銷售會有一定的滯后。這也意味著,今年年初涪陵榨菜高價收購的青菜頭對公司的影響會在下半年到2022年正式顯現(xiàn)出來。

在此背景下,中國食品產(chǎn)業(yè)分析師朱丹蓬對雷達財經(jīng)表示,公司宣布漲價,除了提振業(yè)績、股價,還疊加了一個解決成本上升的問題,既有外部需求,也有內(nèi)部壓力,是必然的。

值得一提的是,從歷史上來看,漲價對于涪陵榨菜來說已經(jīng)成為了為業(yè)績增色的重要手段。前文提到,2008-2018年,涪陵榨菜烏江品牌共提價12次。

如2008年,受冰災(zāi)影響,青菜頭產(chǎn)量大幅減少,彼時為緩解業(yè)績壓力,烏江榨菜從70g/0.5元一包,改為100g/1元一包,相當(dāng)于提價40%;2017年,青菜頭再次受天氣影響產(chǎn)量不足,下游囤積意愿強烈,公司一口氣提升了9個單品的產(chǎn)品到岸價格,從此涪陵榨菜也邁入“2元時代”。

整體而言,中信建投研報顯示,2008-2020年間,涪陵區(qū)青菜頭收購價格漲幅為70%左右,但公司產(chǎn)品價格提升幅度超300%。得益于此,涪陵榨菜毛利率由36.49%穩(wěn)步提升至58.26%,凈利潤也由3377.76萬元漲至7.77億元。

或許也正是這樣的履歷,讓資本市場對涪陵榨菜漲價的反映十分敏感。11月15日,涪陵榨菜開盤迎來一字漲停,目前公司市值達315億元。

然而,“漲價”真的可以永遠“一招鮮,吃遍天”嗎?

事實上,受行業(yè)、公司戰(zhàn)略等多方面因素影響,早在原材料成本大幅上升前,涪陵榨菜的業(yè)績增長已呈現(xiàn)出疲態(tài)。

一方面,榨菜行業(yè)天花板本就不高。數(shù)據(jù)顯示,2013-2019年,中國包裝榨菜市場規(guī)模從37.79億增長至66.88億元,年復(fù)合增速為9.98%,機構(gòu)預(yù)計5年內(nèi)(2020-2024年)年復(fù)合增長率將降低至8.23%。

在市場格局已經(jīng)趨于穩(wěn)定的基礎(chǔ)上,涪陵榨菜的市占率已經(jīng)高達36.41%,是第二名魚泉榨菜的三倍還多,想要進一步瓜分蛋糕,難度將越來越大。

另一方面,涪陵榨菜雖然早就開始了多元化布局,但目前除了主營的榨菜外,其余包括泡菜、蘿卜、海帶絲等產(chǎn)品,近些年的發(fā)展并不順利。

十多年前,公司就已經(jīng)增加了榨菜醬油單品,但至今該項業(yè)務(wù)營收仍穩(wěn)步在200萬左右。蘿卜作為另外一大單品,在2018年營收突破1億元后止步不前,2020年反而跌破1億元,至2021年上半年僅4053萬元,同比大幅下滑27.8%。

而2015年切入時被市場認為是比榨菜更大賽道的泡菜業(yè)務(wù),經(jīng)過16-17年的高增長之后,最近幾年復(fù)合增速僅僅個位數(shù)。2021年上半年,營收8280萬元,同比僅增長0.85%。

種種因素疊加下,2017年開始,涪陵榨菜的營收增速已經(jīng)逐漸放緩。2017-2020年,公司營收同比增速從35.64%下降至14.23%,歸母凈利潤增速也從61%下降至28.42%,其中2019年還出現(xiàn)了負增長。

涪陵榨菜并沒有坐以待斃,為了突破業(yè)績上的瓶頸,公司嘗試了多種手段。

其一便是加大宣傳力度。早期,涪陵榨菜曾簽約知名演員張鐵林作為廣告代言人,并花費重金在央視投放廣告,借此迅速擴大影響力;而當(dāng)電視推廣效果下降后,公司又轉(zhuǎn)而加強對地面宣傳的支持;2021年,公司更是在新媒體、梯媒、央視等多平臺投放廣告,直接導(dǎo)致第三季度銷售費用同比激增83.69%。

其二是積極向縣域市場渠道下沉與擴張。公司近年來經(jīng)銷商數(shù)量增加明顯,半年報中也提到,將積極擁抱社區(qū)團購、生鮮超市等新興渠道實現(xiàn)公司產(chǎn)品的銷售,最大化實現(xiàn)渠道做透、下沉。

其三則是擴充產(chǎn)能。5月,涪陵榨菜曾通過定增募資,以增加窖池規(guī)模和自動化生產(chǎn)線的數(shù)量。

然而,這樣做的結(jié)果卻是銷售費用率上漲,也即,公司花出去的錢,并沒能對營收產(chǎn)生預(yù)期的效果。

有行業(yè)人士認為,這種現(xiàn)象是人力成本增加導(dǎo)致的。朱丹蓬曾表示,經(jīng)銷商增加了之后,公司服務(wù)體系管理的成本、人員工資這塊就上來了,所以相當(dāng)一部分利潤要被整個渠道以及管理以及人員這一塊蠶食掉了。

也有觀點指出,提價的同時做下沉市場本就不是一個好選擇,再加上社區(qū)團購這把“雙刃劍”的特點,就更會對公司盈利產(chǎn)生不利影響。

具體而言,以往涪陵榨菜等消費品在傳遞到消費者手中前,會經(jīng)過經(jīng)銷商層層加價,因此其終端銷售價格會比出廠價多45%-50%。但社區(qū)團購砍掉了中間環(huán)節(jié),也因此讓價格極具競爭力。企業(yè)如果不布局,就要忍受其對自身銷量的沖擊,布局則必須接受低價從而影響毛利率。

從其他上市公司的情況來看,鹽津鋪子、加加食品已經(jīng)在半年報中表示,業(yè)績表現(xiàn)不佳重要原因之一是低估了社區(qū)團購對傳統(tǒng)商超渠道的影響;而藍月亮更是稱,社區(qū)團購對上半年虧損影響最大。

況且,產(chǎn)能爬坡是個緩慢的過程,還要結(jié)合下游市場的消費需求。2018年烏江榨菜曾采取高返利、高折扣刺激渠道拿貨,但在整體疲軟的需求下,涪陵榨菜卻開始產(chǎn)生渠道庫存高企和經(jīng)銷商跨區(qū)域銷售的問題。

整體來看,公司這次的漲價能否收到預(yù)期中的效果尚存在不確定性。

雷達財經(jīng)注意到,涪陵榨菜僅是近期消費品漲價的一個縮影。

近幾個月,多家A股上市公司發(fā)布漲價公告,范圍涵蓋醬油、醋、油米等各領(lǐng)域的龍頭企業(yè),如海天味業(yè)、洽洽食品、恒順醋業(yè)、安琪酵母、雪天鹽業(yè)、金龍魚等。其中,安琪酵母甚至在不到40天的時間內(nèi)連續(xù)提價兩次。

還有不少公司在醞釀提價,如植脂末頭部企業(yè)佳禾食品11月4日在接受機構(gòu)調(diào)研時表示,食品企業(yè)都在陸續(xù)提價,包括雀巢和其他巨頭,現(xiàn)在原材料還在高位狀態(tài),后期會隨著原材料的走勢,擇日做提價的舉措。

中金公司也發(fā)布研報稱,當(dāng)前啤酒的包材及大麥等原料價格上漲較快,預(yù)計未來6個月是啤酒公司最理想的提價時間。

朱丹蓬認為,這波漲價潮將持續(xù)到明年第二季度,因為現(xiàn)在中小型企業(yè)在觀望龍頭的動向,漲價還需要一個自上而下的傳導(dǎo)過程。

行業(yè)人士預(yù)計,生活消費品漲價將在春節(jié)前后傳導(dǎo)至終端消費者。

從公告中來看,原材料、人工、能源、運輸?shù)确矫娉杀旧闲惺潜据喆蟊娤M品提價的重要原因。

平安證券分析師張晉溢亦在研報中指出,消費品價格上漲的原因是“PPI(生產(chǎn)價格指數(shù))向CPI(消費者物價指數(shù))傳導(dǎo)”。國家統(tǒng)計局數(shù)據(jù)顯示,2021年10月我國CPI同比增長1.5%,PPI同比增長13.5%,PPI/CPI的剪刀差已達12個百分點,創(chuàng)歷史新高。

值得一提的是,歷史上曾出現(xiàn)過多輪消費品漲價潮,最近一次是在2017-2018年。根據(jù)彼時情況,在提價預(yù)期帶動下,食品飲料板塊指數(shù)先是進入上升周期,而后在業(yè)績支撐不足時轉(zhuǎn)而下跌。2019年,提價效應(yīng)顯現(xiàn)后,食品飲料板塊盈利能力提升,股價也快速上升,甚至刷新歷史紀錄。

但新財學(xué)院創(chuàng)始人、院長朱振鑫認為,本輪消費品漲價和上一輪有所不同。“一是現(xiàn)在的需求比之前更弱,只是因為和去年疫情期間相比顯得數(shù)據(jù)比較強勁而已。二是供給端的收縮可能比之前更強,導(dǎo)致PPI突破歷史新高,下游承擔(dān)的漲價壓力自然也更大一些。”

在此背景下,有分析人士認為,部分企業(yè)或面臨提價不順暢。企業(yè)提價幅度小于可能成本漲幅,或者需要額外投入費用,導(dǎo)致階段性盈利能力承壓。當(dāng)然如果后續(xù)需求恢復(fù),提價完全傳導(dǎo)至終端,或者成本回落,企業(yè)盈利則會出現(xiàn)反彈。

本文來自微信公眾號“雷達財經(jīng)”(ID:leidacj),作者:張凱旌,編輯:深海,36氪經(jīng)授權(quán)發(fā)布。