文 | 董二千

編輯 | 楊旭然

出品 | tide-biz

2012年,思念食品從新加坡證券交易所退市,時任思念食品董事長李偉對外解釋:

“市場交投清淡,流動性差,再融資困難,上市成本高昂,沒有意義。”

也正是在這一年,思念食品以全資子公司的形式成立了專注于B端市場的千味央廚。思念原本就成熟的技術和冷鏈供應體系,讓千味央廚迅速發展。例如百勝中國是千味央廚最早的核心客戶,從2012年當年就開始合作,直至2020年,依然為千味央廚貢獻著兩成的營收。

2018年,李偉已經公開表露自信:“我覺得未來千味央廚一定是個百億級規模的公司。千味央廚瞄準的餐飲業后廚這個方向,市場實在太大了。”

事件也逐漸朝向李偉預測的方向發展。自9月6日首發上市以來,千味央廚連續收獲11個一字漲停板,市值超過50億元。

值得一提的是在5月份,半成品菜生產企業味知香登陸A股時同樣狂收10個一字板,甚至一度在創投市場中掀起了追逐預制菜的熱潮。

餐飲半成品的市場從未像現在一樣,完全走到資本市場舞臺上,接受來自各方的評論與選擇。

將視線拉長,若以2001年第一家以中央廚房為核心的餐企福記食品登陸港交所為起始,如今餐飲半成品/中央廚房產業已行至中局。

水大魚小的行業機會

只有當中央廚房覆蓋門店超過20家之后,其經濟性才會凸顯出來。

中國連鎖經營協會發布的調查數據顯示,我國成規模的連鎖餐飲企業中超過80%都已經自建中央廚房,各企業為了建造中央廚房,累計投資額已高達數萬億元。

表面繁榮之下,這一行業當前最大的問題便是:社會化需求激增和行業產能過剩同時存在,即消費端(包括一部分餐飲企業),對于預制菜和中央廚房有比較明確的需求,但有產能的品牌餐飲企業,并不愿意將自己的閑置產能開放。

這既有想保護烹飪配方的主觀因素,也有生產線調整困難的客觀因素。

同時,多數連鎖品牌不想將核心原料的生產環節交給第三方服務商,他們更愿意自建中央廚房。可以作為佐證的是,蜀海等企業的業務多集中于原材料提供,最多到凈菜切配的階段。

各地政府如今正大力建設中央廚房產業園,并配套生鮮、養殖基地和物流配送中心,以此達到產業集群的效果。不過,這種方式仍需要較長的結果才能見效。

而千味央廚的聰明之處便在于選擇以米面制品的輔料切入市場,這部分產品多屬于連鎖餐飲的非核心原料,因而,品牌方愿意外采該部分服務,百勝中國便是其中的典型代表。

在最近的一次投資者調研中,千味央廚高管表示:“由于餐飲供應鏈較為分散,公司尚未統計過公司產品的市占率。但從直觀上看,公司在油條、芝麻球等產品上具有一定的市占優勢。”

這也恰好符合李偉曾對千味央廚優勢的判斷,他曾表示道:“千味央廚在行業市場占位較早,有很大的先發優勢。”

一方面,中央廚房有顯著的進入門檻,比如建設前期投入相對較多,資產較重,據悉6000平方米單層的鋼結構廠房總投資額約5000萬元。

專業技術能力同樣是門檻之一。以千味央廚的面食為例,其處理、保存需要隧道式冷卻機、真空冷卻機等高標準的冷卻設備,如果熱加工食品的中心溫度無法在2小時內降低到10度以下,微生物污染的風險就會急速上升。

另一方面,在長期競爭中,經營效率和保持高水平的研發是企業的關鍵能力,企業需要依靠規模效應保證盈利。只有覆蓋足夠多的餐廳,中央廚房才能達到降本的效果,而這同樣會造成極高的競爭壁壘。

根據華創證券的測算,只有當中央廚房覆蓋門店超過20家之后,其經濟性才會凸顯出來。

利潤率難題

溢價空間只能來自于管理水平的精進。

然而作為一個仍在成長中的行業,中央廚房的發展也并非沒有隱憂。

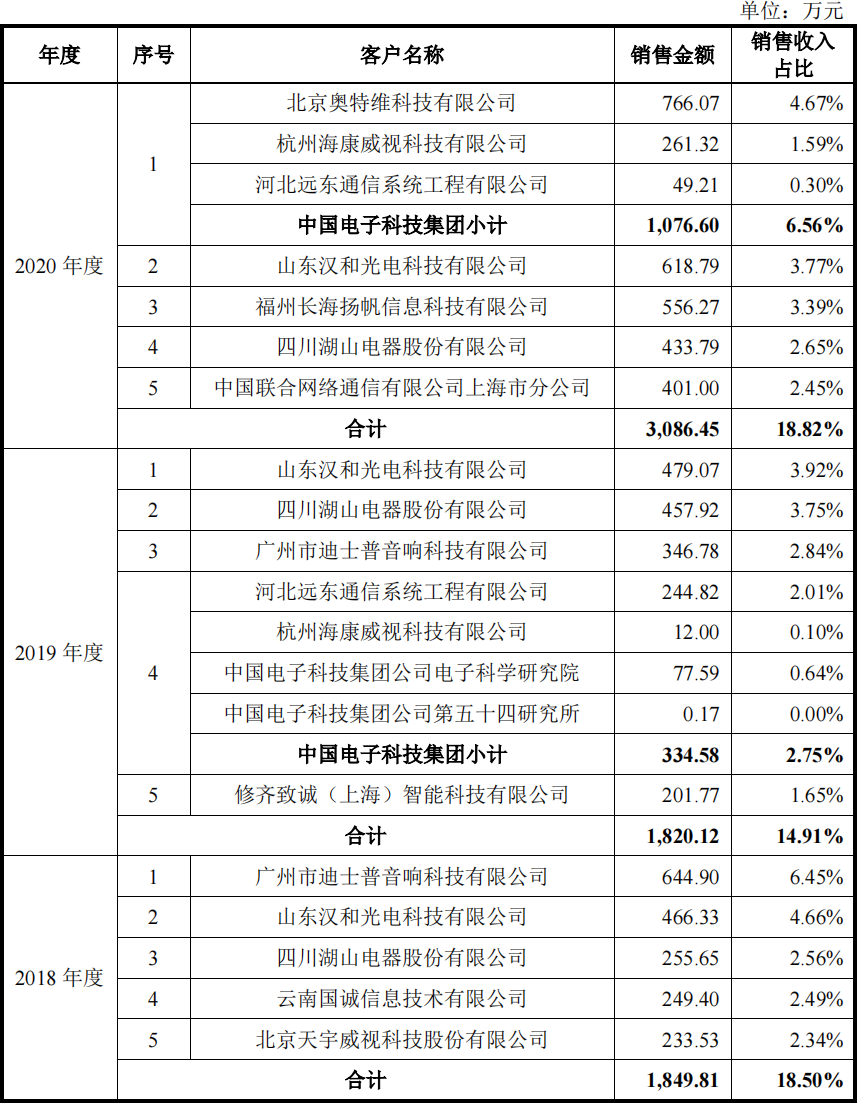

2018-2020年,千味央廚的營收分別為7.01億、8.89億和9.44億,同期千味央廚前五大客戶貢獻的營收占比分別為40.44%、40.75%、34.05%。

雖然類似百勝中國的大客戶能對小B形成“燈塔效應“,即進入百勝中國之后再想成為其他餐飲品牌的供應商就比較簡單了。然而,過于集中的銷售對千味央廚的發展絕非幸事。

更關鍵的是,大客化帶來的另一個負面影響是較低的毛利率,2018-2020年,千味央廚的毛利率分別為23.83%、24.50%和21.71%,顯著低于行業內的可比公司。

這似乎與多數人的認知相悖,因為大客化往往被認為能帶來更多的利潤。

由于大B商戶普遍存在有核價體系,因而千味央廚的定價機制是“成本加價,定期調整”,大客戶每一年報一次價,即產品研發完成后核算成本,包括原材料成本、設備成本、人工成本等,添加適當的毛利潤后,再對大B商戶報價。

而原材料都是大宗商品采購的形式,價格極為透明,因此,這種報價方式的毛利率有明顯天花板,溢價空間只能來自于管理水平的精進。

與此同時,千味央廚通過經銷商打入小B市場,小B端卻更看重性價比。在良莠不齊的央廚市場中,存在著大量的不用交稅、社保的工作室形式組織,因而,多方擠壓之下,此類產品的毛利率同樣不會太高。

甚至,如果產業競爭壓力不斷增加,有可能出現毛利率向農副產品加工的方向傾斜,這顯然是行業內所不愿意看到的。

餐飲業更相信to B故事

過于依賴人的模式基本都是難以規模化的。

可觀察到的是,資本市場自2021年以來明顯加大了對餐飲業的熱情,成立不久的餐飲品牌動輒融資過億。

VC們在“中式肯德基”的故事中持續下注,無論是中式烘焙,還是拌面拉面,亦或者煲仔飯,統統具備著易標準化的特性,投資人希望他們能成為下一個千店或者萬店品牌。

然而,即使強如百勝中國,其一年的營收也不過80億美元,相較4萬億的餐飲大盤,仍是九牛一毛。行業的空間太大,其中的企業卻不知道怎樣才能吃進去。

已經被老生常談的就是中餐難標準化的問題,比如我們現在看到很多傳統的中餐配料的表達,都是鹽少許、姜3-5塊等。諸如此類的種種問題最后都需要靠人來解決,而過于依賴人的模式基本都是難以規模化的,理發店、花店等均概莫如是。

制約餐飲品牌發展的另外一大因素,就是中國的消費者。中國豐富的餐飲文化培養了全世界最挑剔的一群“吃貨”,仔細回想,我們幾乎很少連續幾頓吃同一家店,甚至很少連續幾頓吃同一品類。

而供應端則截然不同,上游種植和養殖的技術一直沒有發生顛覆性的變化,食材的種類也一直如此,因此后端的整合難度遠低于前端,出現巨頭型企業的概率也遠勝品牌端。

因此,資本市場往往對to B型餐飲公司有更高的估值。一個典型的案例是以B端為主要銷售對象的安井食品市盈率為60倍,而三全僅有30倍。

若再細分下去,美團快驢的業務收縮已經證偽了食材供應企業可以又快又好發展的問題,而中央廚房則是個不錯的細分領域,千味央廚正屬此列。

寫在最后

在思念食品退市之際,時任思念食品首席運營官賈國飚打趣道,“股票交易所跟鄭州的陳砦蔬菜批發市場,沒太大的區別,都是低買高賣的行為。在企業和企業家層面,知進退,則是一種成熟的表現。”

2018年底,當被問及上市問題時,李偉也認為:“其實是水到渠成的事。即使不上市,我們一定也會扎扎實實地把它做好,企業的業績和創新發展能力,永遠是第一位的,其他都是次要的。”

在中央廚房仍處于跑馬圈地的當下,率先上市的千味央廚在發展的道路上,起碼已經領先了同行一大步,但目前市值50多億,在資本市場上實在算不上高。這個行業規模巨大的空間,以及所存在的種種問題,都已經被完完整整地展示給資本市場了。

對于資本來說,感受到中央廚房的價值與問題之后,介入還是不介入,這是個問題。

添加好友juchao2021,邀您進入巨潮投資者交流社群。機構投資者請告知身份,進入獨立的巨潮機構投資者社群。

本文來自微信公眾號 “巨潮商業評論”(ID:tide-biz),作者:董二千,36氪經授權發布。