由于保薦機構海通證券被通報批評,引發人們對恒昌醫藥信息披露質量的擔憂,而實際上,該公司確實存在諸多違規行為,公司內控問題不小,管理存在漏洞,公司屢屢被罰,甚至還曾被曝出生產劣藥,而其披露的財務數據也存在不小疑點,這諸多問題之下,恒昌醫藥IPO之路恐不平坦。

2022年1月19日,湖南恒昌醫藥集團股份有限公司(以下簡稱“恒昌醫藥”)公布了招股說明書,申報在創業板上市,保薦機構為海通證券。

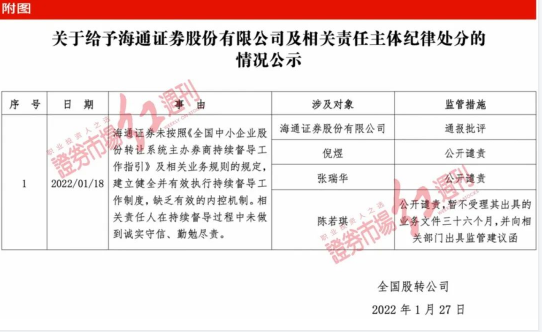

值得注意的是,2022年1月27日,全國中小企業股份轉讓系統發布紀律處分公示,由于海通證券未根據相關規定建立健全并有效執行持續督導工作制度,缺乏有效的內控機制,相關責任人在持續督導過程中未做到誠實守信、勤勉盡責,因此海通證券被通報批評,相關工作人員被公開譴責(詳見附圖)。那么,作為海通證券保薦的IPO公司,恒昌醫藥信批質量如何?公司質地好不好?就成了值得關注的問題。

重要信息疑似未披露

研發能力似有不足

招股書顯示,恒昌醫藥成立于2015年,是一家服務中小型連鎖藥店、單體藥店及基層醫療衛生機構的醫藥流通企業,換句話說,就是上游藥企與下游藥店的“中間商”。

早年間,恒昌醫藥并沒有涉及醫藥研發與生產,2018年11月,其設立了子公司恒昌(廣州)新藥研究有限公司(以下簡稱“恒昌新藥”),主要從事藥品研發和藥品批件的收購,為恒昌醫藥向上游業務拓展布局。

然而,其設立的子公司恒昌新藥無法貢獻業績不說,還屢屢給恒昌醫藥“惹麻煩”。數據顯示,其2020年凈利潤為-717.72萬元,2021年9月末的凈利潤為-693.85萬元,連續兩個周期的凈利潤均為負。此外,企查查APP顯示,2021年12月27日,廣州市公安局黃埔分局聯和派出所2021年第三季度易制毒化學品企業雙隨機抽查中,在第二、三類易制毒化學品從業單位隨機抽查里,恒昌新藥被相關部門查出存在問題,責令其改正。而在此之前的2021年4月2日,廣州市黃埔區市場監督管理局也曾查出恒昌新藥存在問題,責令其予以改正。

至于具體是哪方面出了問題,企查查并未詳細顯示。但是恒昌新藥作為恒昌醫藥的子公司,被有關部門檢查出存在問題,應該在招股書中進行披露,然而在恒昌醫藥的招股書中《紅周刊》記者卻并未找到相關信息,這就很讓人懷疑,恒昌醫藥可能隱瞞了重要不利信息,若果真如此,那么其招股書就存在信息披露不充分的問題。

雖然恒昌醫藥設立子公司搞研發,不過其在研發方面的投入卻并不多。招股書披露,2018年至2021年9月(以下簡稱“報告期”),恒昌醫藥的研發費用分別為75.68萬元、1615.21萬元、1734.77萬元和1624.10萬元,占當期營業收入的比例分別為0.14%、1.68%、0.94%和1.09%。恒昌醫藥在招股書中并未披露自己與同行業公司的研發費用率對比情況,只在招股書中表示,報告期初,公司整體經營規模較小,研發投入有限,隨著公司經營規模的擴大,適當加大了研發費用投入力度。

在2018年之前,恒昌醫藥并沒有藥品研發的經驗,就目前來看,恒昌醫藥共有10項專利,其中只有1項專利——頭孢羥肟鈉晶體的制備方法為發明專利,然而這僅有的一項發明專利并非其自主研發申請,而是受讓取得。眾所周知,醫藥研發不但周期很長,而且往往需要耗費大量資金,恒昌醫藥2018年11月才設立公司搞研發,所投入的研發費用又不多,想要在這方面開花結果,恐怕還有很長的路要走。

財務管理不規范

內控堪憂

就負債情況來看,恒昌醫藥的資產負債率并不低。招股書披露,報告期內,恒昌醫藥的資產負債率(合并)分別為80.51%、79.50%、61.46%和56.29%,而招股書選取的同行業公司漱玉平民、華人健康以及百洋醫藥的均值則分別為53.17%、52.28%、52.40%和55.17%(詳見表1)。從上述數據可以看出,報告期內恒昌醫藥的資產負率雖然有所降低,但是總體上均遠高于同行業公司均值。

作為一家處于發展階段的公司,過高的資產負債率,意味著公司可能資金并不充裕,或是為了解決資金問題,報告期內,恒昌醫藥存在諸多財務不規范的行為。

先來看資金拆借情況。2018年5月,恒昌醫藥實際控制人江琎向公司拆借借出1009.60萬元,雖然恒昌醫藥已按1年期限貸款利率4.35%向江琎收取資金占用費36.6萬元,但作為一家IPO公司,實控人竟然存在占用公司資金的情況,其內控狀況令人擔憂。

實際上,除了資金拆借,恒昌醫藥還存個人賬戶代收代付的問題。據招股書介紹,恒昌醫藥通過實際控制人江琎及其控制的銀行賬戶代收供應商返利、下游客戶承擔的培訓費、廢品處置收入及促銷費用退回等。報告期內,前述代收款項合計金額高達477.73萬元,而個人代付款款項合計金額也有450.63萬元。

根據《中華人民共和國商業銀行法》第四十八條的規定“任何單位和個人不得將單位的資金以個人名義開立賬戶存儲”。顯然,恒昌醫藥的代收款行為違反了這一規定。

一般來說,公司使用個人賬戶很容易出現隱瞞收入,偷逃稅款,通過體外資金循環粉飾業績等情況。因此恒昌醫藥還需要針對公司是否存在規避稅務監管情形和法律風險,個人銀行卡收款對應的銷售真實性及合理性,會計基礎工作是否規范,相關內部控制制度是否健全有效等問題做出進一步解釋。

此外,恒昌醫藥的內控不規范還體現在協助客戶進行“轉貸”這一行為上。據招股書披露,2020年8月18日,恒昌醫藥客戶湖南五云觀醫藥連鎖有限公司將140萬元貸款資金通過貸款資金賬戶劃入恒昌醫藥賬戶,恒昌醫藥于同日向湖南五云觀醫藥連鎖有限公司轉回140萬元。

“轉貸”行為并不合規,很有可能成為企業與受托支付方的“利益輸送帶”,其中存在不小的風險。

值得一提的是,招股書中所顯示的“湖南五云觀醫藥連鎖有限公司”,《紅周刊》記者從企查查APP中并未查到,不過有一家名稱為“湖南達嘉維康五云觀大藥房連鎖有限公司”于2021年5月7日變更為“湖南五云冠醫藥連鎖有限公司”,如果這家公司不是其披露的發生“轉貸”的公司,則其披露“轉貸”信息的真實情況就十分可疑了,如果兩者是一家公司,只是存在錯別字,則說明恒昌醫藥的招股書編寫不夠認真。