前不久,上海辛帕智能科技股份有限公司(以下簡稱:辛帕智能)更新了招股書,擬登陸創業板。

辛帕智能以工業智能設備的研發、設計、制造、銷售、服務為主營業務,風電葉片智能設備和半導體行業智能設備為其主要產品,其中,前者為其營收的主要來源,因此,下游風電行業的發展情況與公司的經營情況息息相關。

然而,當前,我國風電行業正由于補貼退坡而進入一段“冷靜期”,因此,辛帕智能2021年上半年業績受之影響出現下滑。此外,該公司招股書披露的之前年度的營業收入也缺乏相應數據支撐,再加上異常的關聯交易,其IPO之路或存在不少障礙。

行業“冷靜期”業績下滑

營收與運輸費均有疑點

數據顯示,2021年上半年,辛帕智能營業收入為9451.59萬元,同比下降18.57%;凈利潤為3618.83萬元,同比下降36.02%。此前年度收入漲幅不錯的辛帕智能,今年上半年業績為什么突然大幅下滑呢?

辛帕智能也在招股書中將其業績下滑的原因歸咎于行業波動所致。根據招股書披露的數據顯示,報告期內,辛帕智能風電葉片智能設備銷售收入分別為3070.46萬元、1.33億元、2.26億元和8247.76萬元,占主營業務收入比重分別為73.21%、90.82%、90.00%和87.48%,該設備主要應用于風電行業,因此與風電行業發展息息相關。

辛帕智能在招股書中表示,2019年5月24日,國家發改委發布《關于完善風電上網電價政策的通知》,明確自2021年1月1日開始,新核準的陸上風電項目國家不再補貼。因此,補貼政策退坡在2020年引發行業“搶裝”潮,該現象的發生也透支了未來的部分需求,導致2021年上半年行業裝機同比有所減弱。

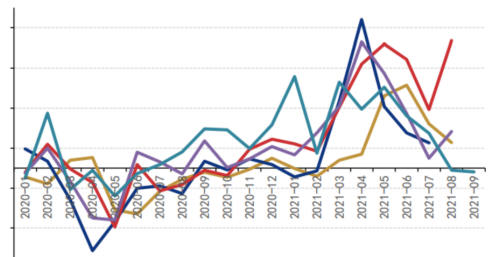

附圖 我國新增風電裝機量及增速

圖片來源:招股書

從近幾年經營數據來看,辛帕智能業績的高速增長與風電行業需求的集中釋放相關。自2017年起,我國風電新增裝機量一路上漲,至2020年我國新增裝機量為71.67GW,創歷史新高,超過去三年之和。

從業績數據來看,辛帕智能也幾乎于同一時期迎來了業績的高速增長期。2018年-2020年,該公司營業收入分別為4195.47 萬元、1.47億元和2.51億元,2019年、2020年分別同比增長250.26%和70.55%;凈利潤分別為812.35萬元、7137.45萬元和1.11億元,2019年、2020年分別同比增長778.62%和56.12%。

從上述數據來看,2020年,辛帕智能達到了近年業績的波峰,奇怪的是,《紅周刊》記者核算營業收入與現金流入的勾稽關系后發現,其2020年的營業收入缺乏相應數據的支撐。

從主營產品來看,辛帕智能2020年適用的增值稅率為13%,以該增值稅率進行估算,2020年公司的含稅營業收入約為2.83億元。同期公司銷售商品、提供勞務收到的現金為2.06億元。與此同時,2020年公司新增加預收款項及合同負債共1905.32萬元。按照相關財務邏輯分析,2020年公司有9661.95萬元的營業收入未形成現金流入企業,理論上,應體現為經營性債權的增加。

那么實際情況又如何呢?當期應收款項融資、應收賬款、合同資產、應收票據共計8115.89萬元,僅較上期增加2103.75萬元,當期壞賬準備也僅為188.05萬元,較上期減少45.79萬元。以此計算,公司預計存在7603.99萬元的營收缺乏相關數據的支撐。

表1:辛帕智能相關經營數據(單位:萬元)

另外,在前文中我們也曾提及,2020年其營業收入大幅增長70.55%,而當年其運費同比增長69.22%,與營收增幅相當,不過看似相當的漲幅,其中仍有可究之處。