全球最大鋰離子電池負極材料廠商在深圳。

在深圳稍顯偏僻之地光明新區,有一個工廠扎根這里,正在生產鋰離子電池的一種關鍵材料——正負極材料。

中國目前是全球最主要的鋰離子電池正負極材料產地。然而,這種產業規模的前身是“0”,僅在十來年前,無論是技術還是產品,中國還是一片空白。

貝特瑞作為目前世界上最大的鋰離子電池負極材料廠商,是如何從一家無名公司成長為鋰電池材料行業的龍頭,并持續在材料市場中創新,維持競爭優勢的?07:41

全景網對話貝特瑞(835185)董事長賀雪琴

始于日本的商業化

正負極材料是鋰離子電池的核心關鍵材料之一。

據賀雪琴回憶,2000年之前,從黑龍江、山東礦山開采出來的天然石墨,出口到國外,經過加工后的負極材料再進口國內,售價達到50~70萬元每噸,幾乎是現在負極材料價格的10倍以上。

而國外之所以具有如此高的定價權,是因為2000年以前,負極行業全部掌握在日本企業手中,中國沒有做材料的技術。

1991年,日本索尼公司開始商業化生產鋰離子電池,采用了以鈷酸鋰為正極、以碳為負極的材料體系。上述每噸售價數十萬的貴價材料叫中間相碳微球(MCMB)的碳材料,1993年,日本的大阪煤氣公司成功將MCMB產品用到了鋰電池中。那時候貝特瑞、杉杉能源這些國內企業都還沒有成立。

2000年前后,天津大學王成楊教授研發成功了中間相碳微球技術,并在2004年以225萬元的價格將專利轉讓給了天津鐵中煤化工公司,該公司當年聯合另外幾名股東成立了天津鐵城電池材料公司,第二年也成功實現了300噸級別的CMS量產。2008年,天津鐵城被貝特瑞收購,后更名為天津貝特瑞,貝特瑞由此掌握了中間相碳微球的生產技術。

“貝特瑞是中國第一家把天然石墨做成負極材料,也是第一家把天然石墨出口國外的這樣的一個材料企業。”賀雪琴強調。

國產替代崛起

回顧過去十幾年負極材料的發展史,2005年的時候,全球一年的負極使用量僅有1萬噸左右,到2019年中國鋰電池負極材料市場出貨量26.5萬噸,從量級上增長了26倍多。

自2013年以來,公司負極材料出貨量已連續7年位列全球第一。而按出貨量計算,2017年和2018年,貝特瑞分別占據了全球鋰電池負極材料市場約16.56%、16.05%的份額。

除了在負極材料領域一家獨大,貝特瑞在正極材料領域同樣發展迅速,連續多年磷酸鐵鋰正極材料出貨量位列國內前三,2019年高鎳三元正極材料出貨量國內前三。

賀雪琴指出,國內材料企業能取得如今的規模優勢,是技術的積累、突破,結合產業鏈優勢、勞動力資源優勢,綜合作用的結果。

其中,值得一提的是,新能源汽車功不可沒。正是近十年來,在產業政策的扶持下,新能源汽車快速崛起,帶動了鋰離子動力電池產業,及上游正負極材料產業的空前發展。

2010年我國新能源汽車銷量為8159輛,2019年達到120.6 萬輛,十年間的復合增速達到74.21%。

相應的,中國鋰離子電池出貨量由2011年的14.51GWh增長至2019年的131.6GWh,正極材料出貨量由2011年的3.21萬噸增長至 2019年的40.40萬噸,負極材料出貨量由2011年的2.30萬噸增長至2019年的26.50萬噸。

精選層人氣王

7月27日上午9點,新三板精選層設立暨首批企業晉層儀式在全國股轉中心大廳開幕。

深圳首家新三板晉層企業——貝特瑞新材料集團股份有限公司晉層儀式分會場在深圳光明新區貝特瑞總部同步開幕,9點30分,貝特瑞精選層正式敲鐘。

“過去我們一直沒有非常好的融資手段,尤其是直接融資。”賀雪琴對全景網表示,精選層給了公司更好對接資本市場的機會。02:54

貝特瑞是精選層首批32家企業中的“人氣王”,絕對的C位,各項數據一騎絕塵。

在7月份初網上發行申購時,凍結資金規模就高達1308億元,成為目前精選層新股網上申購凍資最高的股票;獲得11家機構拿出3億多真金白銀參與戰略配售;上市交易首日成交額達到8.46億元,占精選層32家企業全日交易逾二成;市值突破280億,是精選層中唯一一只百億股。

為什么資本如此追捧貝特瑞?

“從十幾年跨度看中國那么多企業,尤其是新能源企業,能夠保持業績持續穩定,每年都比上一年增長的這種企業真的是不多。我覺得貝特瑞既有穩健性,又兼有積極激進的一面。”賀雪琴認為投資人看重了貝特瑞良好的增長前景。

2020年是貝特瑞成立20周年,在賀雪琴看來,公司這20年的經營歷程中,從行業空白,到與國外企業競爭中占據了大部分市場,突圍的秘訣在于建立了一個具有產業抱負的團隊,形成強大的解決問題的能力和把握市場機會的能力。

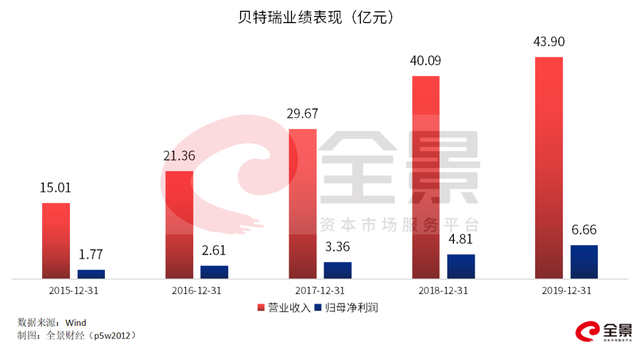

從歷年的業績情況來看,貝特瑞確實保持了高速增長。2017至2019年,營業收入分別為29.67億元、40.09億元、43.90億元,復合增長率達27.15%;歸母凈利潤分別為3.36億元、4.81億元、6.66億元,復合增長率為36.67%。

擁抱迭代時代

材料企業的挑戰是什么?做負極材料聞名的貝特瑞,如何看待動力電池的新風向,如何滿足鋰離子電池對關鍵材料的快速迭代需求?

“材料企業的挑戰是材料的迭代和升級,甚至是顛覆性的一些迭代升級,比如說全固態電池,比如說氫燃料電池。這兩個電池的出現有可能會對于現在的鋰離子電池體系有一個顛覆性的改變。”

鋰離子電池的正極、負極、隔膜、電解液等關鍵材料領域存在不同的技術路線。目前,正極材料存在鈷酸鋰、錳酸鋰、磷酸鐵鋰、三元材料等技術路線;負極材料存在天然石墨、人造石墨、軟/硬碳、硅基等技術路線。

近年來,隨著動力電池行業和儲能電池行業的快速發展,磷酸鐵鋰電池和三元鋰電池分別憑借其安全性、性價比或能量密度等方面的優勢,占據了目前鋰離子電池,特別是動力電池的主要市場份額,其中高鎳三元電池市場份額快速提升;天然石墨、人造石墨是目前主流的負極材料技術路線,硅基等新型負極材料的應用也日趨廣泛。

2019年,負極材料為貝特瑞帶來29億元的收入,占比超過69%;正極材料錄得8億元收入,占比為19%。賀雪琴表示,在貝特瑞的三大業務板塊中,負極材料是主要業務,正極材料是未來增長業務,石墨烯等新材料品種是潛在業務。

“貝特瑞負極材料的產品門類和品種是非常齊全的,既有天然石墨負極材料,也有現在后來居上的人造石墨負極材料,還有引領潮流走在最前列的硅系列的負極材料。”賀雪琴表示,“那么正極材料我們主要集中在兩個地方,就是“一高一低”。“一高”就是高能量密度的高鎳三元材、NCA材料,“一低”就是低能量密度的磷酸鐵鋰材料。“

賀雪琴透露,公司關于高鎳材料和NCA的一些應用,已經有非常確定的客戶需求,并且是一些優質客戶的需求。

談及新能源材料,無法避免提及特斯拉,這個電動汽車行業的巨頭一舉一動都牽動著整個產業鏈的神經。年初,媒體報道特斯拉正在與寧德時代就使用“無鈷”電池進行談判。

鈷,是電動車動力電池中最昂貴的材料之一。早在2018年6月,埃隆·馬斯克就說過,當時特斯拉電池中鈷的含量僅為3%,未來將實現“無鈷化”。行業專家紛紛預測,“無鈷”電池版本將使用寧德時代的磷酸鐵鋰電池。

賀雪琴認為推動材料體系變化,是特斯拉對中國市場的兩大貢獻之一。另一貢獻是帶火整個中國電動汽車市場。“特斯拉如果在國內推動磷酸鐵鋰材料,那么我覺得對于磷酸鐵鋰來說,這又是一個非常好的機會。我們在等待磷酸鐵鋰的再次起飛。”

2015年-2017年那幾年,磷酸鐵鋰電池有過非常茂盛的春天,但是當時的火熱景氣更多是源于國家政策的扶持。相反,現在的行業回暖是源于市場內在的需求和推動,更加考驗材料企業的技術能力、品質管理能力、成本控制能力。

“貝特瑞早已對一些新型電池的關鍵技術做了布局,包括燃料電池、固態電池、鋰硫電池、金屬空氣電池等。”面對未來動力電池技術路線的迭代,鏡頭前,賀雪琴信心滿滿:“我們也會熱烈地擁抱這種迭代時代的到來。”