港股上市公司敏實集團欲沖擊科創板,實現“A+H”兩地上市。據招股書顯示,2018年至2020年(以下簡稱“報告期”),其分別實現營業收入128.42億元、134.44億元、127.21億元,其中2019年和2020年同比增幅分別為4.69%、-5.38%;其分別實現凈利潤17.39億元、17.66億元、13.99億元,其中2019年和2020年的同比增幅分別為1.57%、-20.79%。可見,其營收、凈利潤在2019年增長疲乏,至2020年則雙雙下滑,尤其是凈利潤,降幅較大。

令人擔憂的是,敏實集團業績中存在諸多不穩定因素,且行業市場規模較此前大幅收縮,其未來業績走勢難言樂觀,而在此情況下,其產能利用率大幅下滑,但其仍要大手筆募資擴產,必要性有待商榷。

業績受不穩定因素影響較大

敏實集團主要生產、銷售汽車外飾件、車身結構件、鋁動力電池盒及智能前臉電動化等產品,下游客戶主要為整車企業,例如寶馬、奔馳、奧迪等,其業績變動與下游乘用車市場銷售情況緊密相關。

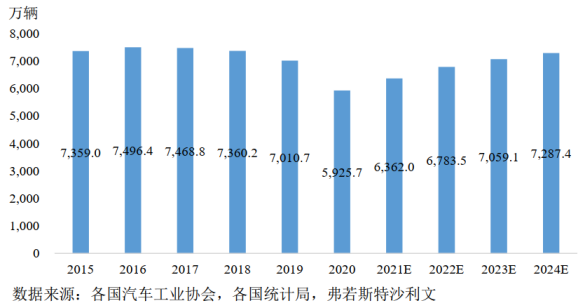

然而,近年來,全球乘用車市場銷售情況不容樂觀,在2016年達到峰值后,自2017年開始進入下滑通道,據弗若斯特沙利文數據顯示,2018年至2020年,全球乘用車銷量分別為7360.2萬輛、7010.7萬輛、5925.7萬輛,市場規模逐年收縮。

附圖 全球乘用車銷量及預測

有意思的是,同受下游乘用車市場收縮沖擊,敏實集團在招股書中列舉的同行業可比公司,旭升股份、拓普集團、新泉股份、凌云股份、英利汽車、福耀玻璃在2020年的營收增幅分別為48.33%、21.50%、21.24%、14.95%、4.32%、-5.67%,可見,除福耀玻璃外,其他可比公司營收均呈上漲趨勢,且多家公司大幅上漲,而敏實集團當期營收下滑-5.38%的表現與大部分可比公司相悖,也反映出其去年收入增速表現遜于大多數行業內企業。

表1:同行業公司營業收入增長對比情況表

數據來源:Wind

2020年其收入增速表現不佳,與其涉及大量境外業務有很大關系,報告期內,其境外業務收入占比均在四成左右,但境外收入波動較大,金額分別為47.26億元、53.29億元、47.39億元,近年來同比增幅分別為12.76%、-11.07%。可見,敏實集團境外業務收入驟增驟降,穩定性不佳,對于2020年境外收入下滑,其解釋為系受疫情影響較嚴重導致。

事實上,敏實集團業績中還暗藏其他不穩定因素,比如非經常性損益。非經常性損益與主業無直接關聯,屬于偶發性損益,可能導致業績增加,也可能令業績大幅減少,此類收益如果占利潤比重較高,可能造成企業業績的不穩定。

據招股書顯示,報告期內,敏實集團非經常性損益金額分別為1.21億元、2.03億元、9336.64萬元,占歸母凈利潤的比重分別為7.19%、12.00%、7.01%。其非經常性損益項目主要包含政府補助、投資收益及稅收優惠等,其中政府補助主要來源于“嘉興秀洲高新技術產業開發區產業政策獎勵”,報告期內,金額為2000萬元、4000萬元、1000萬元,2020年,獎勵金額較此前大幅縮減,成為其當期相關損益大幅減少的重要因素。

投資收益方面,其主要為結構性存款及其他理財產品取得的投資收益,報告期內的金額分別為2936.83萬元、1282.58萬元、8823.91萬元,值得注意的是,2020年,其投資收益驟增,主要為其當期購買了4.51億元的私募證券投資基金,上述基金均為打新基金,其主要業務為參與及投資滬、深兩市交易所新上市股票的發行。此類投資特點在于風險相對較高,收益波動性較大,難保此后不會出現虧損進而削弱其業績水平。

募投項目擴產必要性存疑

據招股書顯示,敏實集團本次擬募集資金65億元,主要用于汽車新材料數字化工廠生產建設、新能源汽車電池盒生產建設、前瞻技術研發中心建設、產業并購及整合以及補充流動資金,擬使用募集資金金額分別為26億元、9.75億元、6.5億元、6.5億元、16.25億元。

汽車新材料數字化工廠生產建設為本次募集資金金額最高的項目,主要用于敏實集團現有主營產品的產能擴張。其主營產品主要包含金屬飾條、塑件、鋁件,2020年,其前述各產品收入占總營收比重分別為35.80%、29.03%、23.84%,合計占比88.67%。然而,其相關產品的產能利用率在報告期內卻呈現逐年下滑趨勢,其中,金屬飾條分別為92.29%、84.74%、80.88%;塑件分別為95.97%、88.61%、74.15%;鋁件分別為87.88%、93.82%、89.87%。至2020年,其上述主要產品產能利用率均處于不飽和的狀態。

表2:主要產品產能利用率情況

同時,上文也曾提到,敏實集團下游乘用車市場規模在收縮,受此影響其所處的全球汽車外飾件行業市場的規模也同步下滑,據弗若斯特沙利文數據顯示,2017年至2019年,全球汽車外飾件市場規模分別為2479.4億元、2444.4億元、2365.2億元,2020年則更低,市場規模驟降至1692.8億元。雖預測未來年份市場規模有望回升,2021年至2024年預估市場規模分別為1919.9億元、2194.7億元、2346.1億元、2458.2億元,但直至2024年市場規模才能與2018年持平。

敏實集團主要產品現有產能尚未全部消化,行業市場規模又有大幅縮減,短期內能否實現銷售規模的大幅增長存在很大不確定性,故其此時選擇大幅擴產的必要性就值得商榷了。

還需要考慮的是,前述募投項目擬投資總額為43.85億元,若建成后固定資產折舊的計提也是一筆不小的數目。據招股書顯示,報告期內,敏實集團固定資產金額分別為63.74億元、72.39億元、73.63億元,各期計提固定資產折舊金額分別為6.05億元、7.39億元、8.03億元,占各期凈利潤比重為34.79%、41.85%、57.40%。不難看出,若募投項目建成后,高額的折舊金額將嚴重吞噬其利潤。

此外,敏實集團募投的新能源汽車電池盒生產建設項目,相關產品主要用于其鋁動力電池盒產品的生產。2019年,敏實集團研發的鋁動力電池盒剛實現量產,但產量甚微,為0.33萬PCS,產能利用率僅為1.22%,至2020年,產量雖提升至7.20萬PCS,但產能利用率仍僅為16.68%。從銷售價格來看,該產品平均售價分別為2048.51元/PCS、1076.96元/PCS, 2020年售價較上期腰斬,產品價格波動較大。對此,敏實集團稱,“2019年該產品的產銷量均較低,故產品均價參考性不高;且不同電池盒產品因技術指標、性能、結構等要求的不同,售價也有一定差異。”

由于產量不高,銷量有限,價格又大幅下滑,以至于2019年、2020年,該產品收入分別僅為676.83萬元、9203.46萬元,占營業收入比重分別為0.05%、0.72%,尚不足1%。而敏實集團的鋁動力電池盒尚存約八成閑置產能,且該產品未來市場銷量、售價、毛利空間均存在較大不確定性,屆時是否能成為敏實集團利潤增長的動力引擎還需要打個大大的問號。

(文中提及個股僅為舉例分析,不做買賣建議。)