《電鰻快報》注意到,在即將登陸A股市場之際,斯瑞新材的科創能力不足,在科創板審核力度愈發嚴格的情況下,斯瑞新材卻在自身科創屬性嚴重不足的情況下強行闖關。

5月28日,陜西斯瑞新材料股份有限公司(以下簡稱斯瑞新材)科創板IPO已提交注冊。海通證券為其保薦機構,擬募資3.62億元。

招股書顯示,斯瑞新材是一家以軌道交通、電力電子、航空航天、醫療影像等高端應用領域為目標市場,向客戶提供高強高導銅合金材料及制品、中高壓電接觸材料及制品、高性能金屬鉻粉、CT和DR球管零組件等產品的關鍵基礎材料和零組件制造商。

《電鰻快報》注意到,在即將登陸A股市場之際,斯瑞新材的科創能力不足,在科創板審核力度愈發嚴格的情況下,斯瑞新材卻在自身科創屬性嚴重不足的情況下強行闖關。

此外,斯瑞新材還曾把自己的設備供貨商告上法庭,原因是用了一年的設備與原先采購的型號不符。然而,法院判決斯瑞新材敗訴,因此斯瑞新材所主張的253.45萬元實際經濟損失最終只能自己承擔。這對資本結構較依賴債務融資,且利息頗高的斯瑞新材而言雪上加霜。

在自身缺錢的情況,斯瑞新材急需登陸A股市場籌錢,為了IPO成功過會,該公司把政商資源都用上,而這些“政商資源”在該公司上市后將賺翻。

科創能力“成色”不夠

今年以來,隨著監管層加大了審核力度,科創板審核力度愈發嚴格,斯瑞新材卻在自身科創屬性嚴重不足的情況下強行闖關。招股書顯示,從2018年至2020年(以下簡稱報告期),斯瑞新材的研發費用率分別為3.14%、3.51%和3.27%,三年的研發累計投入5892.53萬元。另外,截止2020年年末,斯瑞新材的研發人員共有55名,占該公司員工總數的5.52%,從斯瑞新材的研發數據來看,完全達不到科創板的研發標準。

根據證監會修訂的《科創屬性評價指引(試行)》顯示,新增了例如研發人員超過10%的指標,形成4+5的科創評價指標;建立負面清單制度;完善專家庫制度;交易所在發行審核中,關注發行人的自我評估是否客觀,中介機構把關是否勤勉盡責等內容。

在研發人員占比上,修訂后的評價指標要求研發人員占比超過10%,但斯瑞新材截止到2020年年末的研發人員占該公司員工總數的比例僅為5.52%;在研發投入上,評價指標要求研發費用占銷售收入的比例不得低于5%且研發費用累計近三年不低于6000萬元,但斯瑞新材在報告期內研發費用率均不超過4%,三年累計研發費用也僅為5892.53萬元,均達不到評價指標要求的研發投入標準。

另外,斯瑞新材還不滿足“擁有的核心技術經國家主管部門認定具有國際領先、引領作用或者對于國家戰略有重大意義。”及“依靠核心技術形成的主要產品(服務),屬于國家鼓勵、支持和推動的關鍵設備、關鍵產品、關鍵零部件、關鍵材料等,并實現了進口替代”等兩項規定。

綜上所述,斯瑞新材共有4項指標達不到證監會新修訂的《科創屬性評價指引(試行)》的相關要求,在多項科創指標不合格的情況之下,雖然斯瑞新材此次勉強過會,但最終能否成功掛牌上市還存在較多的未知數。

“碰瓷”供應商不成自己損失200余萬元

除了科創性不足外,在報告期內,斯瑞新材還曾把設備供貨商告上法庭,原因是用了一年的設備與原先采購的型號不符。

根據中國裁判文書網《陜西斯瑞新材料股份有限公司與DMG森精機株式會社產品責任糾紛一審民事判決書》,2017年1月12日,斯瑞公司通過瑞豐公司購買了由DMG公司生產的加工設備一臺,設備到達后,斯瑞公司發現設備型號與要求不符,認為DMG公司以次充好,給斯瑞新材造成了經濟損失,請求判令DMG公司賠償貨款及實際經濟損失253.45萬元,合計613.05萬元。

判決書披露,根據斯瑞公司認可的機床精度檢測表記載,在斯瑞公司使用該設備整一年后,該設備精度只存在個別誤差,且經調整后即達到了允許公差范圍,加之該設備經過使用至今存在磨損等正常損耗,現在進行質量鑒定已無客觀依據。

經法院審理,由于斯瑞公司提供的證據不足以證明DMG公司生產的設備存在產品缺陷,且結合斯瑞公司確認的涉案裝機檢查清單、機床精度檢測表等能夠認定DMG公司交付的涉案設備系合格產品,故斯瑞公司以DMG生產的設備存在缺陷要求DMG公司承擔退貨并賠償損失之主張因無事實及法律依據,法院依法駁回斯瑞新材的訴訟請求。

意味著,斯瑞新材所主張的253.45萬元實際經濟損失最終只能自己承擔。這對資本結構較依賴債務融資,且利息頗高的斯瑞新材而言雪上加霜。

根據招股書,報告期各期末,斯瑞新材的短期借款、一年內到期的非流動負債、長期借款及長期應付款合計金額分別為2.72億元、3.11億元、3.64億元。利息費用(扣除利息收入后)金額分別為1259.03萬元、1372.05萬元、1691.18萬元,占公司扣除非經常性損益后歸屬于母公司所有者的凈利潤的比例分別為93.31%、51.66%和40.76%。然而斯瑞新材本次募投計劃卻沒有補充流動資金項目。

為籌錢上市政商資源都用上上市后將賺翻

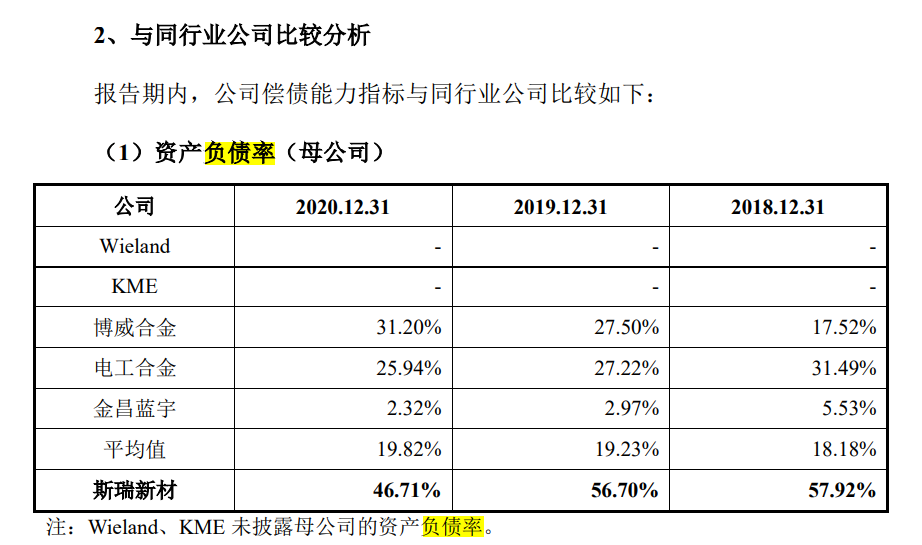

招股書顯示,招股書披露,報告期內,斯瑞新材的資產負債率(母公司)分別為58.56%、58.11%、50.45%。相比之下,其同行的明顯低不少,甚至同行公司金昌藍宇的負債率只有個位數。而同行中負債率最高的博威合金,其資產負債率也只有31%左右,比斯瑞新材低10多個百分點。

由于斯瑞新材的債務壓力很大,這也吞噬了公司大量的利潤。2018年至2020年,斯瑞新材的利息費用(扣除利息收入后)金額分別為1259.03萬元、1372.05萬元和1691.18萬元,占公司扣非后歸母凈利潤的93.31%、51.66%和40.76%。

2020年,斯瑞新材的流動負債高達4.12億元,相比之下同期公司的貨幣資金不到2億元,這意味著公司手中的貨幣資金還不夠覆蓋短期流動負債的,可見其資金鏈已經處于緊繃的狀態了。

債務壓頂下,此次IPO對斯瑞新材至關重要。為了增加IPO過會率,斯瑞新材亟待引入一些具有政商資源的“伙伴”。2020年5月18日,在斯瑞新材申報IPO前4個月,該公司向12名股東增發600萬股。要知道,斯瑞新材謀求上市已經三年,在即將上市的前夕,忽然有投資者突擊入股,快速享受上市后財富暴增的盛宴,幾乎是穩賺不賠的買賣。

在這12名股東中,不乏一些具有深厚資源的權貴。比如宮蒲玲旗下的唐興科創投。宮蒲玲何許人也?公開資料顯示,宮蒲玲曾經擔任當地國企——西安高新投資的董事長,在西安政商兩路周旋多年,人脈深厚。

而且,宮蒲玲入股時的價格極低,其入股價格為25元/股,入股后,斯瑞新材股本進行了極大的擴張,由6600萬元增加至3.6億元。這導致宮蒲玲等人的成本直接降至4.5元/股,而一旦斯瑞新材上市,按照目前的估值,至少獲得數倍的回報。(李炳瑤)