(來源:招股說明書)

因此,可以看出,POCT診斷在專業性方面不如專業實驗室診斷,更適用于臨床以外的多種采樣現場。

目前,體外診斷行業市場份額最大的是免疫診斷領域,而在免疫診斷領域,化學發光技術是引領免疫診斷市場快速增長的主要動力。其中,磁微粒化學發光技術,是目前免疫診斷的國際主流先進技術。

同行業新產業、安圖生物在化學發光技術領域取得了不錯的成績。2019年上半年,熱景生物的化學發光技術形成收入0.24億(后續年報未再披露),在國內診斷市場,尚未占據一席之地。

綜合來看,熱景生物主打的上轉發光技術,無論是自主研發能力還是技術先進性上,并非處在行業前沿。

不過,熱景生物更擅于在專利技術的基礎上,進行成果轉化和產業化。

熱景生物的四項核心技術包括:上轉發光技術、糖捕獲技術、磁微粒化學發光技術、基因重組及單克隆抗體技術。其中,除了糖捕獲技術初步實現產業化外,其余技術均已實現產業化。

三、與行業龍頭尚有較大差距

雖然,熱景生物一季度業績亮眼,但是,在體外診斷行業中,無論是在營收規模,還是研發投入上,熱景生物都還是個小弟角色。

同樣以免疫診斷業務為主,2020年以前,熱景生物和安圖生物、新產業相比,營收規模遠不是一個量級。

1、毛利率處于中游水平

不過,2021年一季度,由于國外疫情的發展,熱景生物外貿訂單激增,營收達到12.28億,超過安圖生物的8.17億和新產業的5.32億。

客觀來說,疫情帶動了熱景生物營收的高速增長,它的同行也都是疫情受益股。不過,業績能否持續增長,更多取決于新冠檢測試劑之外其他業務的后勁。

高毛利率是體外診斷行業的另一特點。新產業的毛利率在同行業中算是最高,安圖生物的毛利率略低,主要由于高額的研發投入。2020年安圖生物毛利率下滑,主要是試劑類產品的毛利率下降了6.38個百分點。

熱景生物毛利率處于中游水平,2020年毛利率較去年下降了10個百分點,主要是因為新冠抗原快速檢測試劑銷售額較高,但毛利率較低,拉低了整體毛利率。

與藥品行業相比,體外診斷行業產品,具有研發周期短的特點。因此,上市公司需要不斷加大研發投入,提高自主研發能力。

2、研發投入還需加大

安圖生物作為行業龍頭,研發投入金額是體外診斷行業中最高的,并擁有技術先進的自動化流水線業務。

新產業的研發投入低于安圖生物,但其化學發光技術在國內也擁有一席之地。

2016-2021年第一季度,熱景生物的研發投入為0.13億、0.16億、0.18億、0.29億、0.48億、0.18億,遠低于同行業龍頭企業。

研發投入絕對值低,和公司營收規模小直接相關。

從相對值來看,熱景生物的研發投入是與自身營收規模相匹配的,與安圖生物相當。2020年一季報,熱景生物研發投入比例為1.44%,遠低于同期水平,和營收激增造成分母過大有關。

以前受限收入規模沒有資本搞研發,現在一下子掙出這么多錢,熱景生物會怎么花呢?

另外,在封閉式檢測系統下,公司會先向客戶免費投放診斷儀器,后續通過銷售配套使用的診斷試劑,來收回利潤。

所以,只有安裝了儀器,才會有后續配套試劑的銷售。因此,封閉式系統下,裝機量決定了企業日后的發展潛力。

截至2019年上半年,熱景生物投放于終端儀器的數量為3,581臺,此后年報未再披露該數據。同行業,新產業2020年的終端裝機量超過16,000臺,熱景生物與之差距較大。

四、先款后貨,應收小且現金流不錯

由于體外診斷行業公司,基本都專注研發和生產。因此,熱景生物的銷售模式以經銷為主,直銷為輔。

同時,熱景生物的試劑與儀器銷售主要采用“先款后貨”的結算模式,而且,經銷商最終對應的客戶以醫院、衛生所為主。

因此,熱景生物賬上應收賬款金額不大,收回風險低。同時,還會因預收貨款,產生部分合同負債。

2020年,熱景生物擁有12.28億營收,同時,應收賬款(包括應收票據)為0.58億,僅占營收的4.72%。

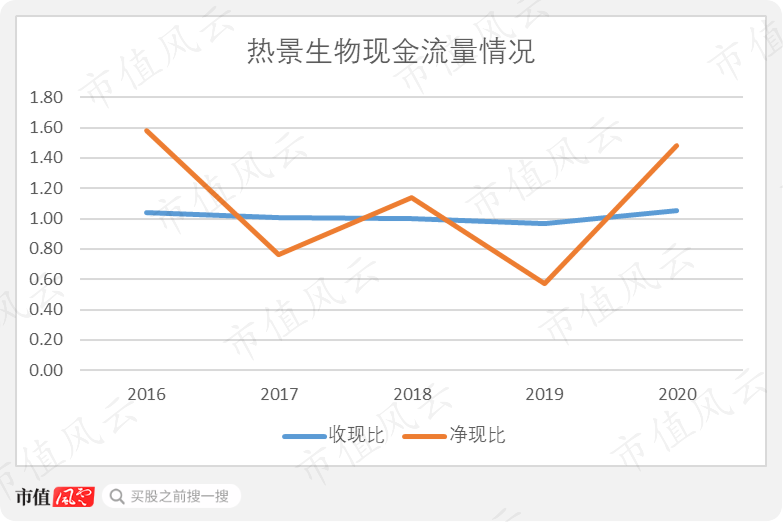

同樣,如此的結算模式,會使熱景生物有著不錯的收現比、凈現比。由于貨款大部分是預收賬款,熱景生物的收現比常年大于1。

凈利潤的現金轉化能力也較強,其中,2017年、2019年凈現比波動的主要原因是應收賬款、存貨的增加,占用了現金流。2020年,熱景生物凈現比為1.48。

受益于2020年第四季度國外疫情局勢,2020年,熱景生物的存貨周轉天數由307天下降至182天,減少了四個月的存貨周轉時間。

同時,2020年應收賬款周轉天數的下降、應付賬款周轉天數的上升,均為熱景生物現金流的周轉,爭取了一定的時間。

五、為避免影響套現,私募基金減持選擇“不要臉”

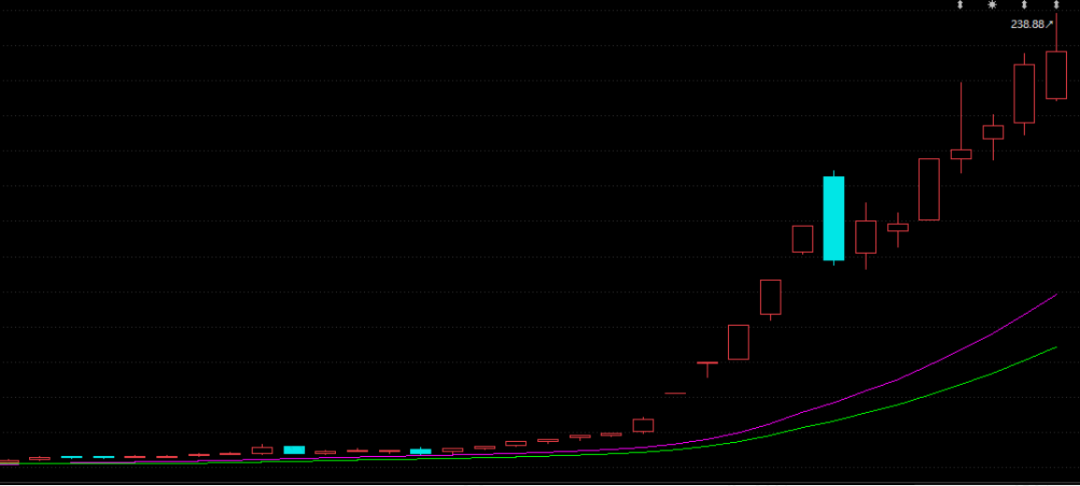

隨著熱景生物股價的持續上漲,解禁期滿的股東紛紛減持套現。

而且,減持的意向日趨強烈!

其中,也有股東因減持太嗨,而收到了上交所的監管函。

深圳市達晨創泰股權投資企業(有限合伙)(簡稱“達晨創泰”)、深圳市達晨創恒股權投資企業(有限合伙)(簡稱“達晨創恒”)、深圳市達晨創瑞股權投資企業(有限合伙)(簡稱“達晨創瑞”),這三家私募基金,在2014年便成為了熱景生物的股東,并構成一致行動人。

然而,達晨創泰、達晨創恒、達晨創瑞在解禁期滿后,自2020年11月至2021年4月,合計減持594.22萬股,共套現3.1億。這三家私募基金對熱景生物的持股比例由12.35%下降至2.79%,不再是持股5%以上的股東。

而且,這三家私募基金在減持過程中,因違反減持規則,直至減持完成后才披露,收到了上交所的監管函。

從整個減持過程來看,這些基金更像是故意違規,因為違規的代價不過是監管,而如實及時的披露,可能會造成股價下跌,影響套現金額。