遭遇高瓴資本減持后,良品鋪子股份有限公司(下稱"良品鋪子",603719.SH)又迎來一輪輿論"暴擊"。

3月21日,有網友在微博發文稱,今年1月底生產、保質期180天的良品鋪子低脂雞胸肉腸,內里一根小包裝生出"蛆蟲"。隨后,有更多網友爆料良品鋪子零食中出現異物。

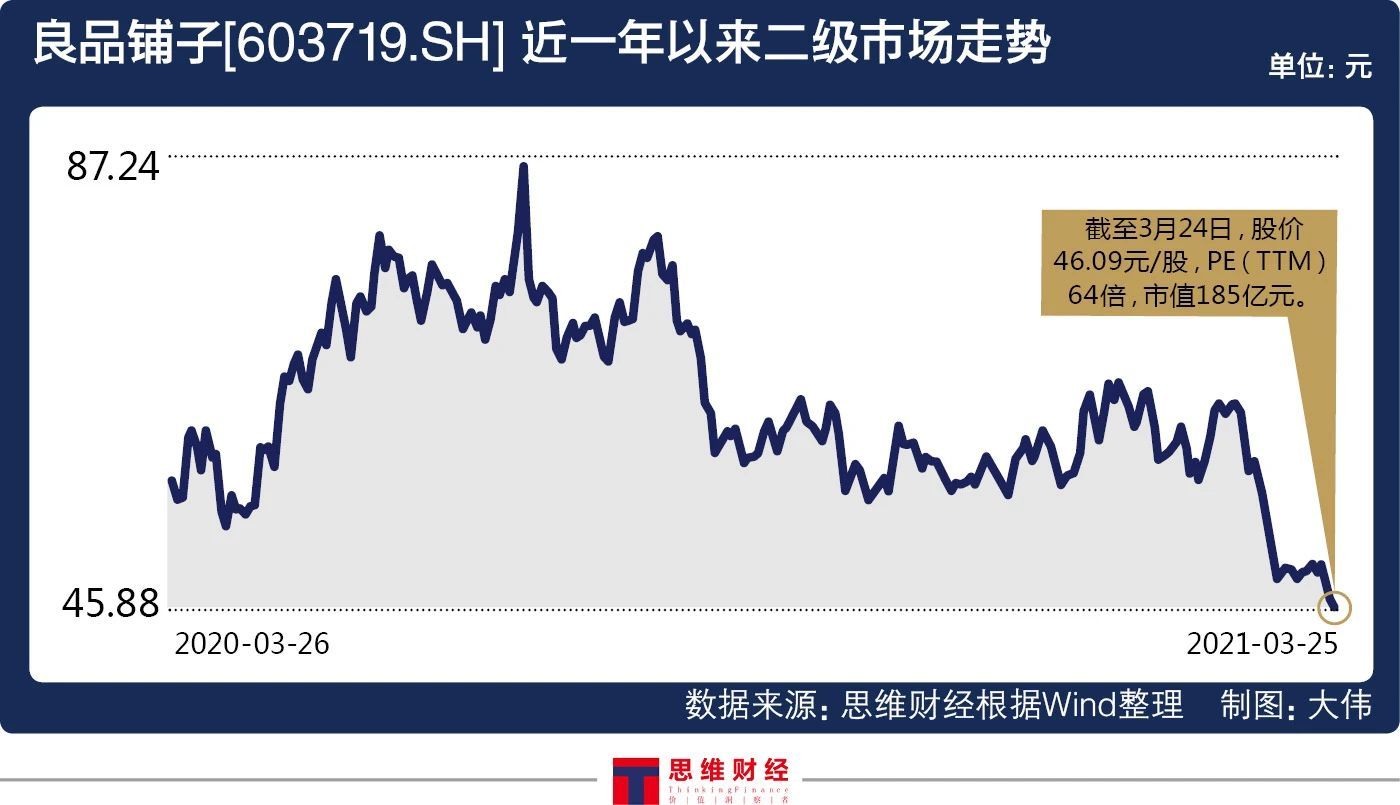

傳導到資本市場上,良品鋪子股價近期接連下滑。3月25日,該股報46.09元/股,股價創一年來新低,市值185億元,滾動市盈率達到64倍,近一個月來股價下滑近30%。

券商紛紛調低盈利預測

2020年年報尚未公布,良品鋪子就已回吐了此前大部分漲幅。

今年2月26日至3月9日,良品鋪子股價從65元/股降至49元/股,短短8個交易日股價跌去25%,市值蒸發65億元。

實際上,本輪股價大跌與高瓴資本擬減持的消息相伴。

2月26日晚間,良品鋪子發布公告稱,合計持股11.67%的股東珠海高瓴投資及其一致行動人HH LPPZ、寧波高瓴智遠計劃自3月22日至8月26日期間,合計減持不超過2406萬股公司股份,不超過公司總股本的6%。消息公布第二個交易日,公司股價近乎跌停報收。

Wind數據統計,良品鋪子2021年以來的股價均價為61元/股,券商近半年來的一致目標價為71元/股。由此可見,高瓴資本擬減持消息傳出后,公司股價明顯掉下一個臺階。

顯然,市場擔憂的是,高瓴資本這樣的實力股東對公司未來發展前景或許信心不足。

數據顯示,2020年前三季度,良品鋪子歸母凈利潤為2.64億元,同比下降16.15%。

事實上,近五個月以來,已有不少機構下調了對良品鋪子的盈利預測。

國盛證券指出,公司線上銷售放緩,費用投放增加,預計2020年營收與歸母凈利潤為78.8億元、3.3億元,分別調低4.4%與7%;光大證券小幅下調2020年營收/凈利潤預測至79.19億元/3.59億元(前次81.72億元/3.61億元),理由是"考慮線上核心平臺流量規則的改變,線上業務渠道優化需要時間"。

除此之外,還有申萬宏源下調了盈利預測,華泰證券、新時代證券等機構下調了每股收益預測。

推新品雙線擴張效果待考

2020年2月24日,良品鋪子頭頂"高端零食第一股"光環上市,并迎來連續漲停,股價在2020年3月中旬突破60元/股,當年年中股價創新高達到87元/股,相比11.9元/股的發行價增加了7倍多。

良品鋪子市盈率一度突破100倍,彼時披露的業績似乎讓市場看到了更好的前景。2017年至2019年,公司營收為54.24億元、63.78億元、77.15億元;歸母凈利潤為0.38億元、2.39億元、3.4億元。

但好景不長,從2019年第四季度開始直至2020年第三季度,公司單季歸母凈利潤接連同比下滑,下滑幅度從61%到14%不等。

公司部分關鍵財務指標也在透露消極信號。根據2020年三季報,公司經營現金流凈額僅0.89億元,較上年同期的3.48億元大幅下滑74.5%;凈資產收益率(加權)降至14.41%,2019年同期為25.5%。

2020年三季報還顯示,良品鋪子毛利率為31.5%,在休閑食品行業17家公司中排名13位,低于來伊份(43.64%)、鹽津鋪子(42.5%)等。

機構普遍認為,公司凈利潤下滑與成本升高有關。因線上競爭激烈,線下運營成本加大,良品鋪子在兼顧二者的同時,還要不斷推出細分新品,面臨較大的資金管控壓力。

為了突出品牌差異化,良品鋪子在2020年正式推出"高端零食戰略",升級近395款高端產品;公司在細分領域靠新品研發發力,推出兒童零食品牌"良品小食仙",主營企事業單位團購業務的"良品購",健身輕零食子品牌"良品飛揚"。

為此,良品鋪子看上去在加大研發投入。2020年前三季度研發支出達到1951.45萬元,而在2018年與2019年研發支出為2126.8萬元、2736.3萬元。

即便如此,良品鋪子的研發水平在行業內依然偏低。2020年前三季度,公司研發費用率為0.35%,在休閑食品17家上市公司中排名第11位,低于同品類的鹽津鋪子(2.12%)、三只松鼠(0.49%)。

2020年前三季度,良品鋪子新開門店420家,截至2020年底門店數量達到2700家,新開拓青島、濟南等城市,覆蓋19省、2個直轄市162個城市。

與此同時,良品鋪子還在搶奪線上市場份額。截至2020年,公司與超150位頭部明星達人主播深度合作,超3000場達人直播,專場最高GMV2200萬,打破行業紀錄。

雖然做了一些努力,但效果不盡人意。同期,公司電子商務營業收入9億元,同比下降1.97%,財報解釋稱"主要是受線上平臺流量去中心化及2019年同期基數較大"。華安證券對此分析:"良品鋪子的線上獲客成本大約是三只松鼠的兩倍。"

改進不足仍有機會

當然,作為行業龍頭,如果能夠重視消費者的呼聲,認真反省和改進不足,良品鋪子未來依然有較大的增長空間。

中國食品產業分析師朱丹蓬在《2021中國食品產業發展趨勢》報告中提到,隨著中國消費結構的升級以及新生代消費群的擴容,休閑食品從2018年呈現爆發式增長勢頭,2021年休閑食品預計超過10000億,增長率超過15%,是中國食品產業品類增長的冠軍。高端化、功能化、小眾化賽道越來越擁擠;種類細分、口味細分、年齡細分等趨勢日趨明顯。

華安證券食品分析師文獻稱,各細分賽道品牌數量眾多,但沒有統領行業全局的公司,尤其內資休閑零食類別集中度低,產品同質化程度高,行業存在集中度提升、產品結構升級、渠道分化與占領的機會。品質是休閑食品口感的基礎,也是消費者信任的來源,建立在產品上的良好口碑和重復購買是公司高端化品牌塑造的階梯。

而這恰巧是良品鋪子的短板。代工模式削弱了自身對產品質量的把控能力,良品鋪子因質量問題已接連多次翻車。上市前夕,良品鋪子曾登上質檢黑名單,被多地的食品藥品監督管理局多次下發行政處罰決定書。

在黑貓投訴平臺上,以"良品鋪子"為關鍵詞檢索的投訴信息有705條(截至2021年3月24日),投訴原因有零食變質、發霉,或食品中出現毛發、蒼蠅、蟲卵、鐵絲、塑料條等。

天眼查數據顯示,公司有較高的周邊風險。湖北良品鋪子電子商務有限公司、湖北良品鋪子食品工業有限公司曾因網絡購物合同糾紛、買賣合同糾紛等被起訴,以及子公司存在抽檢結果為不合格的產品。

就在今年3月21日,微博網友@問水行舟遠_發文稱,今年1月底生產、保質期180天的良品鋪子低脂雞胸肉腸,內里一根小包裝生出"蛆蟲"。涉事良品鋪子天貓旗艦店客服將退款金額從43元提升至1000元,但被她拒絕。她希望良品鋪子公開道歉。

事件曝光之后,良品鋪子回應稱:"該低脂雞胸肉腸自2020年8月上市以來,產品質量穩定,經查該消費者購買的 20210130 批次產品工廠內部成品出廠檢驗報告,以及由譜尼測試公司出具的監測報告均合格。鑒于產品已開封,希望能與消費者見面后獲得允許,將有爭議產品一起送到權威質檢機構再次進行檢測。"

店鋪公開信息顯示,此款多款速食雞胸肉均是一家名為湖北武功記食品有限公司的公司代工生產。而早在2018年,該公司生產的"肉粉松"產品就被長沙市開福區人民法院判定不合格。2020年11月30日,該公司因為違反《食品安全法》曾被武漢市相關部門予以罰款處理。

一石激起千層浪,這起事件引發了更多網友爆料,以及資本市場的拋售。3月25日,良品鋪子盤中股價降至45.88元/股,創一年來新低。

關于線上業務渠道優化何時見成效、如何保證食品安全等問題,《投資者網》近期聯系到公司董秘辦,并得到了"已收到郵件"的答復,等待三個工作日后,仍未收到對于諸多問題的任何解釋。