數字化轉型是利用數字化技術和能力來驅動組織商業模式創新和商業生態系統重構的途徑和方法,其目的是更好地服務于用戶,實現企業業務的轉型、創新和增長。伴隨著國內外經濟、金融形勢的變化,我國的銀行業面臨內外部多重挑戰,加速數字化轉型成為銀行從業者的普遍共識。

經濟下行,銀行壓力驟顯

經濟下行,銀行壓力驟顯近幾年,國內外經濟形勢嚴峻,經濟持續下行給銀行類金融機構帶來了經營壓力,對國內銀行業提出了新的挑戰,使得商業銀行在資產質量、風險管控等方面面臨考驗。

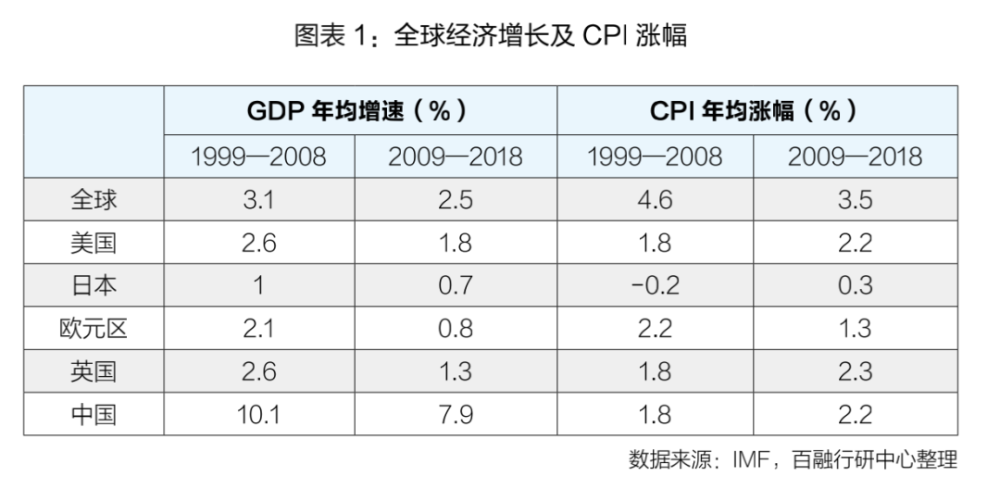

金融危機發生前的 10 年,全球經濟的平均增長幅度約為 3.1%,而危機后的 10 年里,經濟增幅下降至 2.5%。伴隨著勞動生產率下降、人口老齡化、地緣政治危機、全球貿易摩擦、新冠疫情等干擾因素,可以預見的是,未來幾年全球經濟低增長,甚至負增長的格局很難發生改變。

聚焦中國經濟,自 2008 年金融危機以來,經濟年均增長率已經從 10% 左右下降到 2019 年的 6%,而且在新冠疫情的沖擊下,2020 年第一季度更是創下歷史新低,達到 -6.8%,第二季度和第三季度有明顯的回升,分別為 3.2% 和 4.9%,但仍低于新冠肺炎疫情發生之前,從整體數據表現來看超過 2003 年非典和 2008 年國際金融危機帶來的影響。

從拉動經濟的三駕馬車來看,消費方面,2020 年 3 月社會消費品零售總額增長名義和實際同比分別為 -15.8% 和 -18.1%,降幅分別較 1—2 月收窄 4.7 和 5.6 個百分點,反彈力度較弱。改善型消費持續負增長,必需品消費穩定,截至 10月份,消費總額恢復到 2019 年末,整體的增長率仍處于較低狀態。經濟下行同時也對就業形勢帶來壓力,一季度全國失業率平均值升至 6%,處歷史高位,截至 10 月份,失業率降至 5.3%,有一定回落,但就業形勢仍比較嚴峻;城鎮和農村居民人均可支配收入均降至歷史低點。收入增長預期和就業環境對未來的消費產生了抑制作用。

銀行業是典型的順周期行業,銀行的資產業務發展與實體經濟增長、通脹和利率水平高度相關,實體經濟面臨的問題將直接導致銀行業增速放緩,盈利水平持續下滑,銀行業務經營壓力增大。

數字經濟的迅速滲透

數字經濟時代是農業經濟、工業經濟之后的一種新的經濟社會發展形態,農業經濟的基礎要素是土地,工業經濟的基礎要素是機器,而數字經濟的基礎要素是大數據。大數據作為一種基礎性和戰略性資源,是提升民眾生活品質、國家治理能力的“富礦”。國家高度重視的“新基建”戰略布局中,大數據中心的建立,也是希望助力牢固信息化“地基”建設,推動數據要素參與到更多價值的創造和分配,保障高質量的社會發展。數字經濟時代生產和消費之間沒有明顯的界限存在,消費者能深度參與到生產過程中;生產者能跟蹤到消費的每個階段,提升全民整體的消費能力和生產力。

全球數字經濟規模大、體量連年增長,總體規模再上新臺階,2019 年全球數字經濟規模達到 31.8 萬億美元。全球數字經濟占 GDP 比重達到 41.5%,數字經濟在國民經濟中的地位持續提升。全球數字經濟同比增長 5.4%,高于同期 GDP名義增速 3.1 個百分點,數字經濟增速實現“逆勢上揚”。另外全球數字經濟融合發展趨勢更加深入。2019 年全球產業數字化占數字經濟比重達84.3%,產業數字化成為驅動全球數字經濟發展的關鍵主導力量。收入水平越高的國家產業數字化占比越高,高收入國家產業數字化占數字經濟比重達 85.9%; 經濟發展水平越高的國家產業數字化占比越高,發達國家產業數字化占數字經濟比重達到 86.3%。

金融是數字領域最快爆發、最先顯現效果的行業。金融數字化,比較初級的是應用大數據、云計算和人工智能進行快速授信、風控反欺詐等,深度的方向是區塊鏈和數字貨幣,可能使銀行變成輕資產的商業模式,徹底改變目前的存貸差模式。數字經濟產生的信息更豐富更多維,有利于消除信息不對稱。金融機構是以信息不對稱管理為立足點的機構,數字經濟本身的豐富信息可以讓金融機構獲得足夠的有效信息,改變原有的服務方式和業務模式。數字經濟信息變化快,周期短,和“慢節奏”的傳統金融信息處理速度不匹配。

數字經濟下需求特點是“急、快、短、頻”,數字經濟信息傳播快,關聯影響更為明顯,傳統金融機構“單點式”風險防范模式難以應對。數字經濟上下游以及關聯主體之間的影響會迅速傳遞開來,成片、成圈、成線地影響相關企業和個人。事實上,我國很多金融機構把信息化、智能化作為提升競爭力和轉型的重要工作,積極確立數字化轉型的戰略,構建數字金融生態下的核心競爭力,打造品牌、客戶、管理和信息方面的綜合競爭優勢。可以預見,誰重視和發揮數字金融的潛能和優勢,誰就在未來發展中更加主動。

圖表 4 中主要將不同經濟體國家與全球數字經濟占 GDP 平均比重進行比對,可以看出發達國家以及高收入國家的數字經濟 GDP 占比高于全球平均水平,而發展中國家、中低收入國家相較于全球平均水平則有較大的對比差異,有很多的提升空間。這也從側面反映了實際數字經濟對于 GDP的增長。

金融科技的突飛猛進

科技進步特別是金融科技的飛速發展正重塑著金融生態。以 ABCDMI(人工智能、區塊鏈、云計算、大數據、移動互聯、物聯網)為核心的科技力量,已經成為新時代金融創新和轉型的強大引擎。以人工智能在銀行零售業務中的應用為例,它通過語音識別、語義理解和圖像識別技術,將客服中心和網點柜臺的大量人力解放出來,大幅提升運營效率,降低服務成本;它改變現有人與信息系統的交互方式,更加主動和精準地判斷客戶需求,從而為客戶提供如智能投顧、精準保險定價等服務,提升用戶體驗;在風險控制方面,它融合大數據、云計算等技術,多維度獲取客戶信息構建全面用戶畫像,建立模型對客戶進行分層評估,基于風險定價實現綜合收益提升。

未來,以客戶體驗為中心,全渠道、場景化、定制化、便捷化的產品和服務成為大勢所趨。從支付結算起步、到信用卡、消費信貸,再到財富管理、小微金融,金融科技顯著地提升了業務效率。這些不僅深刻改變著人們的生活方式,也推動著商業銀行價值創造和價值實現方式的變革,引領著傳統銀行加速數字化轉型。

從 Gartner 2020 年的人工智能技術成熟度曲線報告中可以看出,自帶身份、構成化 AI、編組式 AI、嵌入式 AI、本體和圖譜等新技術逐漸成熟,進一步推進社會高度智能化發展,從方方面面滲透到人們的生活工作中。