2月4日,三大指數小幅收跌,滬指勉強收于3500點上方,報收3501.86點。雖然指數波動不大,但個股普遍下跌,表現慘淡。

很明顯大盤仍處于調整狀態,由于流動性暫時趨緊,節前的股市更加顯得清淡。不過北向資金已經連續5個交易日凈買入,似乎在構筑低位支撐區間,看好后市新一輪反彈機會。

“聰明錢”已經在提前布局,我們也不能落后,近期有哪些風口板塊值得挖掘呢?

眾所周知,新能源汽車從2020一直火到了2021,帶動了多個行業的發展,上游材料稀土永磁也搭上了“順風車”。自去年五月開始,稀土永磁一路攀升,最高漲幅曾高達到43%。

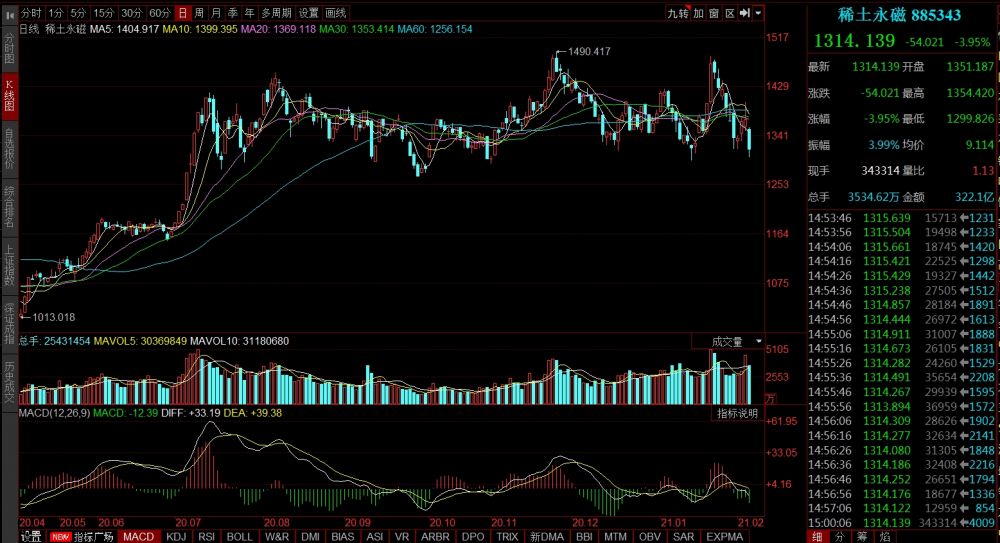

稀土永磁指數近期走勢

估計有很多讀者會問,稀土永磁和新能源汽車究竟有什么關系?產業后續將如何發展?接下來讓我們一起挖掘。

稀土永磁作為越來越不可替代的磁性材料,廣泛應用于生產、生活各個領域,被稱為“工業味精”。產銷量高速增長的新能源汽車,對氧化鐠釹(稀土里的元素)的需求也在快速增加,從而帶動稀土漲價。自2020年3月以來,氧化鐠釹價格由 26.8 萬元/噸漲至45.8 萬元/噸,漲幅高達 71%!

稀土產業鏈

需求持續高速增長

1. 新能源汽車帶來的稀土需求持續放量

目前全球新能源汽車產銷量已經向400-500萬輛邁進,是2015年的8-10倍。有機構預測新能源的汽車需求,已經占到永磁材料釹鐵硼總需求的7-8%,占高性能產品需求15%以上,占需求增量的30%左右。類似于新能源汽車對碳酸鋰的影響,持續高增長的稀土需求同樣不容忽視。

2. 國內外制造業進一步復蘇

2020年下半年,國內新能源汽車銷量的環比持續上漲、新增風電裝機量同比大幅增長、新能效標準的實施倒逼稀土變頻空調滲透率加速上升,都大幅拉升了稀土永磁材料的需求。2020年12月,中國稀土永磁產品出口額環比增長17.4%,同比增長15.4%,出現較大增幅,顯示海外需求或已啟動;隨著新冠疫苗的普及,今年海外疫情有望好轉,海外制造業的復蘇將進一步拉動稀土需求增長,海外需求啟動值得期待

供給缺口仍將延續

1. 稀土黑色產業鏈淡出歷史,供給量基本穩定

歷史上,非指令性計劃產出的稀土占比一直較大。從2015年起,“打黑持續、環保整頓、六大集團整合”等一系列措施的出臺,黑色產業鏈才逐漸消失,目前形成了國內礦海外礦及廢料“622”的供應格局。未來,國內礦將繼續實行總量指標控制,而海外礦基本處于滿產狀態,且中期未有明確的礦山資本開支,稀土供給量進入比較穩定的狀態。?

2. 緬甸政局動蕩或為稀土供應帶來不確定性

從緬甸進口的稀土礦,在國內中重稀土礦的供應占比超過了50%,未來緬甸政局若不穩定,將對稀土行業中的剛需品種氧化鐠釹、重稀土的代表品種氧化鏑、氧化鋱的供應帶來巨大的不確定性。

3. 庫存去化比例高

從去年開始,稀土就已經供不應求。根據百川數據,2020年氧化鐠釹生產商庫存從1萬噸快速下降至0.3-0.4萬噸,庫存去化70%;2021年預計短缺3000-5000噸,缺口約為5-6%,若計入補庫需求,供給缺口將達到10%以上。綜合持續高增長的需求和較低的供應庫存,供不應求的情況將持續至2022年。

持續性強,稀土仍處于上升通道

萬聯證券表示:稀土板塊,國內配額、國外開發和冶煉能力不足,供給剛性強,需求端新能源汽車、風電、家電能耗標準提升等持續發酵,本輪稀土價格在無收儲預期背景下上漲,更多由基本面支撐,預計持續性較強,彈性和價值機會具存,考慮稀土業務占比、價格彈性、所處業務環節,相關公司預計將繼續有好的表現。

中泰證券認為,在電經濟,尤其是新能源汽車驅動下,高性能釹鐵硼磁材需求高增長,而供給端較為剛性,預計2020-2022年稀土(氧化鐠釹)進入供不應求周期,行業景氣度也將不斷改善。

個股方面,綜合中泰證券、光大證券(601788,股吧)、浙商證券的建議,可重點關注以下兩條主線:

短期來看,稀土需求持續增長,供應增量有限,供需缺口明顯,價格有望繼續上漲,利好有資源屬性的上游稀土生產冶煉企業,如北方稀土(600111,股吧)(600111.SH)、盛和資源(600392,股吧)(600392.SH)、五礦稀土(000831,股吧)(000831)。

中長期來看,磁材需求有望維持高增速,磁材公司有望充分享受行業擴容紅利,建議關注正海磁材(300224,股吧)(300224.SZ)、金力永磁(300748,股吧)(300748.SZ)。

同時券商也提示:稀土配額下放指標高于預期、海外稀土供應超預期、制造業復蘇不及預期等風險。