丘吉爾說過一句話:“不要浪費一場好危機。”每一次危機都隱藏著機會,危機越大,機會也就越大。

2020年初突如其來的疫情,對大部分企業而言,都算不上是一場“好危機”。當經濟被按下了“暫停鍵”,企業業務無法正常開展,現金流告急,懸在頭上的成本壓力、銷售壓力、生產壓力,每一根都可能成為“壓垮駱駝的最后一根稻草”。但對較早具備危機意識,儲存了充沛現金流的企業來說,則可能就是機會,往往在扛過去后晴空萬里。

以移動社交網絡平臺陌陌為例,二季度以來營收逐步恢復,凈利潤持續為正,尤其是旗下的探探表現出色,顯然,公司不光平穩度過了疫情,還通過推動核心業務的結構調整,鞏固了社交基本盤。

/ 01 /

平穩度過疫情

陌陌二季度營收超預期

9月3日,陌陌(Nasdaq: MOMO)公布了2020年第二季度未經審計的業績報告。報告期內,陌陌實現凈營收38.68億元,環比增長7.8%。此前按照華爾街12位分析師平均預計,陌陌第二季度營收為38.37億元,這一數據超過了華爾街預期。

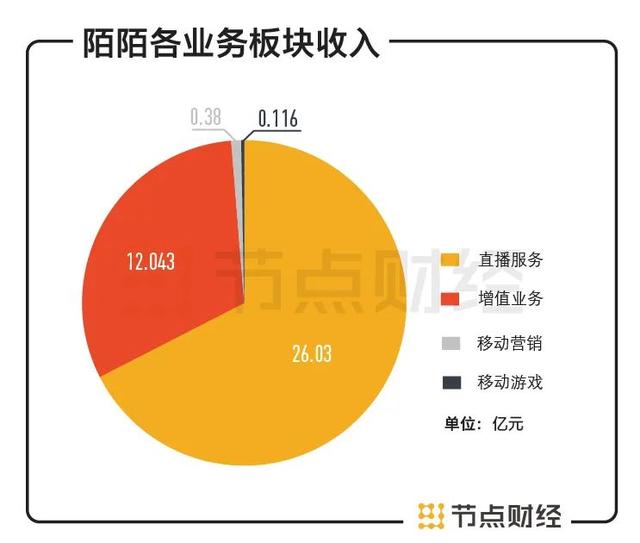

具體來看,陌陌四大業務板塊直播服務、增值業務、移動營銷和移動游戲營收分別為26.03億元、12.043億元、0.38億元和0.116億元。

其中,直播服務營收26.03億元,環比上一季度的23.3億元增長12%,占總營收比重為67%,依然是陌陌營收的主要來源。但由于新冠疫情對付費用戶的消費需求造成一定程度的負面影響,尤其是高額付費用戶中占相當比例的私營企業主財務狀況受疫情負面影響較大,導致直播服務收入仍比2019年同期的30.99億元減少了16% 。

在財報后的分析師會上,陌陌董事長兼CEO唐巖表示,公司評估宏觀經濟因素對這部分用戶消費的負面影響未必很快能夠消散。未來,陌陌需要降低頭部用戶收入集中度,轉而提升腰部用戶消費能力。

包括虛擬禮物服務和會員訂閱服務在內的增值業務表現亮眼,營收達12.043億,同比上一年的9.484億增長27%,環比上一季度的11.76億元增長24.06%。

節點財經注意到,陌陌在二季度不斷提升用戶社交娛樂體驗,如在陌陌App聊天中引入“好友買賣”等游戲化新玩法,以及推出了更多付費方案,如增加“赫茲”、“緣分交友”等付費產品,多管齊下的措施驅動了虛擬禮物業務的持續向上,并且較小程度上受到探探會員收入增長的影響。

移動營銷和移動游戲收入分別為3800萬元、1160萬元。

數據來源:陌陌財報

運營數據方面,根據財報顯示,截至2020年6月,陌陌主App月度活躍用戶為1.115億,環比上季度末增加了350萬,錄得的凈營收從一季度的32.02億元增加至33.407億元,呈回暖趨勢;直播服務與增值服務付費用戶去重后總數達1280萬,和上季度持平,其中陌陌付費用戶890萬,同比增加30萬,探探付費用戶390萬。

就收入端而言,在上半年較為困難的環境中,陌陌雖然也受到了沖擊,一些數據同比出現下滑,但自二季度開始,疫情影響已逐步被公司消化,尤其是支柱業務直播服務及主APP均展現了明顯的復蘇跡象,增值業務則增勢強勁,隨著后續經濟及人們社交興趣的進一步恢復,都將成為陌陌迎來新一輪的增長周期的底氣。

費用端,陌陌二季度的成本和支出為31.469億元,比上一年同期的33.868億元減少7.1%,主要系股權獎勵費用的減少,與提供直播服務的主播分成減少。其中又屬一般和行政支出降幅最大,達到64.04%,收益成本20.36億元,同比減少1.33%,研發支出2.78億元,同比上升10.87%。

收入保持健康穩定發展的同時,佐以有效的成本管控,2020年二季度陌陌歸屬于母公司的凈利潤為4.564億元,不按照美國通用會計準則計量,其凈利潤為6.698億元,已連續22個季度盈利。

/ 02 /

探探表現亮眼

成長潛力值得期待

在陌陌發布的這份財報中,最具炫彩光環的當屬探探。

2018 年2 月,陌陌宣布以530萬股A類股票加6.132億美元現金,合計超7億美元收購探探,并于2018年5月份完成該筆交易。

而后,基于對交友模式和操作模式的創新,以及更符合年輕人的調性,探探這一全新互動模式的社交APP逐漸在年輕人中延展開來,成為他們建立新關系、發現新可能的社交場。而在陌陌目前的生態矩陣中,探探已成長為增值業務的重要一環,更是拉動營收增長的核心力量。

2020年二季度,探探實現營收5.172億元,較2019年同期的2.848億元增長81.6%,運營虧損由去年同期的4.314億元大幅收窄至1.256億元。凈虧損為1.243億元,去年同期為4.232億元。

由上圖可見,探探一直處在不斷減虧階段,從2019年一季度的虧損6.046億元到當前的1.256億元,一年多時間減虧近5個億;營收則從2.953億元增至5.172億元,由于四月中旬以來加速直播業務測試,本季度探探直播服務收入達到1.917億元。

拉長來看,探探所展現出的較為樂觀的成長潛力,亦帶動陌陌的增值業務高速增長,營收從2019年一季度的9.038億元增至目前12.043億元。

對于探探的業務表現,唐巖給予認可,“我很高興地看到探探直播業務的測試已經取得了重大突破。隨著探探和陌陌主App增值服務出色的增長表現,我們現在能更專注于推動核心直播業務的結構調整,使其在新的宏觀環境中健康穩定地發展。”

站在較長的時間線上,探探的成長潛力也值得期待。據探探在今年6月底發布的6周年數據報告顯示,自2014年上線至今,探探全球用戶數已超3.6億,其中90后用戶占比近80%,60%以上活躍用戶完成真實頭像認證。6年間,探探平臺累計完成匹配數超151億次,平臺聊天消息總行數超1100億,社交化氛圍日益鞏固。

2020年上半年,探探活躍用戶度明顯攀升,平均每天就新增上傳照片超100萬張,達到6年均值的2倍。

從各項數據來看,探探已成為助力年輕人打破固有圈層、拓展人際圈的重要工具。隨著后續商業化加速,極有可能成為陌陌的另一只“現金奶牛。”

此外,不同于很多企業將收購標的“吸收”掉,探探在成為陌陌旗下一員后,陌陌并沒有對其進行趨同化改造,而是堅持探探和陌陌的差異化發展道路,遵循不同的產品邏輯,二者在審核機制、推薦方式、用戶結構等諸多方面都有不同,由此形成的互補效應以及巨大用戶規模,將對陌陌業績空間的提升起到正牽引。

比如從性別結構看,陌陌以男性用戶占比為多,而探探則更受女性用戶喜愛;從年齡結構看,探探的用戶更年輕,主要以24歲以下的用戶為主,陌陌在25歲以上用戶的比例明顯高于探探。

目前國內社交領域,專門針對年輕人的軟件屈指可數,陌陌+探探本身的龍頭優勢,二者協同共振產生的合力,以及消費升級浪潮下探探所在的增值業務板塊廣闊的想象空間,都有望進一步激活陌陌的營收潛力。

/ 03 /

穩固社交基本盤

“現金為王”再蓄力

陌陌發展到至今,作為一種新型的社交工具,曾受到過質疑,尤其是近兩年來抖音、快手等短視頻平臺崛起,外界都十分關心可能對陌陌帶來的潛在影響。但目前看來,雖然陌陌已過了高速增長期,其社交基本盤依然穩固。

2020年二季度,陌陌經營活動帶來的凈現金為8.073億元,截至2020年6月末,陌陌持有的現金、現金等價物、短期存款、長期存款共計153.77億元,較上年末多了1.5億元,較2019年二季度多出28.87億元。手握大把現金,且現金流為正,這在上半年復雜性和不確定性增大的環境下,體現的不只是抗風險的能力,更有背后穩固的基本盤——龐大的用戶規模做支撐。

如下圖可見,陌陌各季度的活躍用戶數基本穩定在1.1億人次左右,付費用戶在0.13億人次左右。

社交領域,用戶規模就是最大的話語權,也是穩住基本盤、創造營收的壓艙石。陌陌通過差異化產品、以社交為核心的內容形式,吸引的足夠多的用戶和流量,所畫出一條平穩的用戶曲線,已經彰顯了自身穩固的社交基本盤。

根據QuestMobile 7月發布的中國移動互聯網2020半年報告,在中國移動互聯網實力價值榜賽道用戶規模NO.1 APP排行榜中,陌陌位居社區交友領域第一名,依然是牢牢掌控著國內規模最大社區交友App的位置。

再者,自二季度起,依靠充沛現金蓄力,陌陌開始推動核心直播業務的結構調整,抓住“直播+”風口,陸續推出了“直播+相親”、“直播+營銷”、“直播+旅游”、“直播+娛樂”、“直播+電商”、“直播+招聘”等等跟LBS密切相關的業務。短期考慮,這些業務能強化用戶連接力,進一步夯實社交基本盤,長遠考慮,則又將為陌陌在直播賽道之外創造增量。