隨著5G通信、工業互聯網等技術的成熟,各行各業都在經歷智能化的產業升級。智能礦山就是采礦業的智能化,其建設目標是實現“無人化或少人化操作”,讓采礦行業從勞動密集型向技術密集型升級。而提供智能礦山解決方案的則是一批智能礦山信息系統供應商,北路智控就是其中之一。

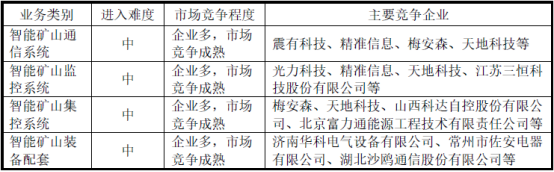

北路智控主要產品就是智能礦山信息系統,具體包括通信系統、監控系統、集控系統和智能礦山裝備配套四類產品,2021年它們的營收占比分別為36.43%、31.18%、10.82%、21.58%。與一般系統集成商不同,北路智控自己開發大部分軟件和硬件,外加少量外購組件,來滿足客戶的訂單需求,也就是說它有自己的核心技術產品,而不是一家只會組裝的集成商。招股書顯示,公司近三年核心技術產品收入營收占比分別為98.07%、98.72%、98.60%。不過,公司招股書也提到,這四類產品都是進入難度中等,“企業多,市場競爭成熟”。

圖1智能礦山領域競爭格局

來源:北路智控招股書

對于北路智控這類項目型公司來說,下游客戶是最重要的,也就是說獲客能力很關鍵。其客戶主要分兩類,一類是煤炭企業這種終端客戶,另一類是鄭煤機和三一重裝這類煤礦機械設備企業。只是鄭煤機不僅是公司的股東還是大客戶,這種 “依賴性”則對公司的發展可謂“有利有弊”。

大客戶依賴像把雙刃劍

紙面富貴實收甚少

鄭煤機用于煤礦的設備主要是液壓支架、刮板機、采煤機等,由于北路智控的產品能提高鄭煤機相關產品的智能化程度,所以鄭煤機成為了北路智控的客戶,向其采購智能礦山裝備配套產品。

2020年9月鄭煤機出資1.12億元獲得北路智控8%的股權,入股價約21.29元/股。根據規定,在鄭煤機成為公司持股5%以上股東前十二個月內仍視為公司關聯方,因此將公司與鄭煤機全資子公司鄭煤機液壓電控之間的交易自2019 年10 月1 日起開始認定為關聯交易。

圖2 北路智控與鄭煤機的關聯交易

來源:北路智控招股書

鄭煤機對北路智控的意義重大,2020年和2021年都是其最大的客戶,貢獻的營收占比分別高達22.56%和16.07%,遠遠高于其他客戶貢獻的營收。

圖3 北路智控前五大客戶情況

來源:北路智控招股書

具體到智能礦山裝備配套產品這個細分產品,鄭煤機貢獻的收入占比更是高得驚人,分別為93.39%、74.53%。也就是說這塊收入基本靠鄭煤機這個大客戶撐著,好在2021年又找了三一重裝這個客戶,才不至于單吊鄭煤機這一棵大樹。

“綁定”鄭煤機的好處顯而易見,不僅可以直接把產品銷售給這個“股東”,還能通過它的資源網絡跟終端客戶煤礦企業聯系上,進而完成銷售。但是,這種好處是有代價的。首先是難以承受失去這個大客戶的風險。一般來說,下游客戶越多越好,并且不能太集中,鄭煤機在北路智控客戶結構中是又大又集中。哪天鄭煤機換個供應商或自己能做相關系統了,后者就危險了。其次是應收賬款賬期越來越長。應收賬款本質是對資金的占用,賬期越長就是占用的時間越長,資金成本越高。北路智控對鄭煤機不僅延長了賬期,還累積了更多的應收賬款。

北路智控招股書提到,公司對重要客戶鄭煤機和三一重裝的信用政策有所放寬,從而使得公司2021年末應收賬款增加2242.69 萬元,使得公司2021 年度凈利潤減少95.31 萬元。這個減少的金額貌似不多,但隨著時間的拉長,形成壞賬的幾率也在上升。

鄭煤機2021年報顯示,其對北路智控的應付賬款高達7727.54萬元,同比增長83.15%。另外,還有應付票據1170萬元,二者合計8897.54萬元,對比前面9290.61萬元的銷售額,北路指控收現僅393.07萬元,鄭煤機支付比例則只有4.23%。也就是說,盡管名義上銷售額巨大,但北路智控只收到一點點現金。

還有一個問題也需要警惕,2021年北路智控逾期應收賬款余額(含合同資產)高達10027.32 萬元,占應收賬款余額的32.14%,應收賬款逾期占比相當之高。盡管如此,公司只計提了463.79萬元的壞賬損失及信用減值損失。這里面未來到底會形成多少壞賬現在還看不出來,但這些逾期賬款損害凈利潤的風險不可小覷。

智能礦山是大勢所趨

但競爭對手實力強大

智能礦山能有效降低采煤死亡率,還能提高采煤效率,因此得到政策的大力支持。

2020年3月,國家發改委等八部委聯合印發《關于加快煤礦智能化發展的指導意見》,提出三個階段目標:2021年,建成多類型智能化示范煤礦;2025年,大型煤礦和災害嚴重煤礦基本實現智能化;2035年,各類煤礦基本實現智能化。2022年4月1日,應急管理部修訂后的《煤礦安全規程》開始生效,新增“積極推廣自動化、智能化開采,減少井下作業人數”條款。煤礦智能化頂層設計不斷強化,產業趨勢逐漸明朗。

雖然智能礦山行業成長性很好,但競爭也比較激烈。

北路智控最大的競爭對手是華為。從2019年起,華為便與多家煤礦企業進行了智能化探索。2020年7月,華為發布智能礦山解決方案,采用5G+AI+云的ICT技術,提出了”3個1+N+5”的智能礦山整體架構;2021年1月,華為成立煤礦軍團,9月攜手戰略合作伙伴,為煤炭行業定制了“礦鴻操作系統”,探索解決不同廠家設備互聯互通問題。可以看出,華為對智能礦山的布局是全面的,業務滲透到了各個環節。另外,還有不少中小智能礦山企業的實力也不能小覷,比如國內采煤設備龍頭天地科技,其子公司天瑪智控主營液壓支架電液控制系統,跟北路智控的智能礦山裝備配套直接競爭;一直深耕煤企信息化的龍軟科技,已攜手華為加速推進煤礦智能化。此外,梅安森、震有科技這些競爭對手對智能化礦山業務也都抱有比較高的期望。

可以預見,接下來北路智控的前進之路并不平坦,能否乘行業大潮再創佳績尚不得而知。

估值探究

北路智控招股書選取精準信息、光力科技、震有科技、梅安森、龍軟科技等五家公司作為可比公司,我們用它們作為估值參考。選用PE、PB、PS三種相對估值法;市值選取2022年7月8日收盤數據,財務數據選取2021年報數據。

本次發行前總股本為6576.087萬股,通過計算得出:

PE法得出市值為91.10億,對應股價為138.53元/股;

PB法得出市值為17.31億,對應股價為26.32元/股;

PS法得出市值為46.54億,對應股價為70.78元/股。

由于公司還沒上市,所以凈資產太少,跟可比公司的可比性較弱,故舍棄PB法得出的估值。

另外,按公司融資計劃,計劃發行不超過2192.029萬股,融資60836.72萬元,計算得出IPO價格要在27.75元/股以上。

雖然北路智控存在過度依賴鄭煤機的風險,但行業正處于快速成長期。我們認為其合理估值或在70元/股-75元/股。

關鍵詞: 北路智控IPO 大客戶依賴是把雙刃劍 競爭對手實力強大 前進之路不平坦