疫情之下上海訂單量暴增,政策鼓勵(lì)生鮮電商加大前置倉(cāng)建設(shè)力度,面對(duì)這一系列利好消息,叮咚買(mǎi)菜近期股價(jià)卻坐上了過(guò)山車(chē)。

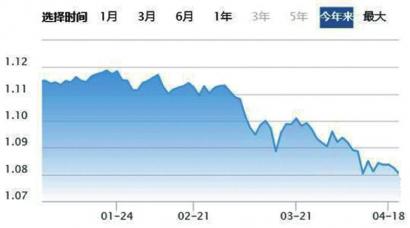

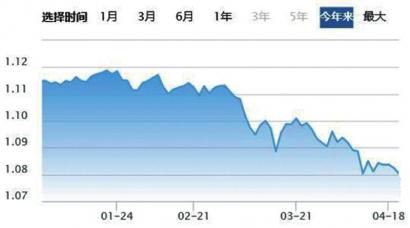

先是在3月15日-4月6日上演觸底大反彈,股價(jià)從2.51美元的歷史最低價(jià)攀升至7.3美元,三周累計(jì)暴漲190%,而后又在不到兩周的時(shí)間內(nèi)一路下滑,股價(jià)累計(jì)跌近40%。叮咚買(mǎi)菜這波“過(guò)山車(chē)”走勢(shì)在一定程度上體現(xiàn)出投資者的情緒,短期訂單量激增看似為其帶來(lái)新轉(zhuǎn)機(jī),但長(zhǎng)遠(yuǎn)來(lái)看,身陷虧損困境的叮咚買(mǎi)菜依舊前路迷茫。

事實(shí)上,在上市不到一年的時(shí)間里,叮咚買(mǎi)菜股價(jià)已累計(jì)跌掉近80%,市值也由上市首日的56億美元大幅縮水至不足13億美元。

叮咚買(mǎi)菜股價(jià)走勢(shì);來(lái)源:雪球

從三年融資9輪的明星獨(dú)角獸淪為二級(jí)市場(chǎng)“棄子”,虧損是纏繞叮咚買(mǎi)菜的最首要的問(wèn)題,2019-2021年,其三年累計(jì)虧掉超100億元。叮咚買(mǎi)菜靠重資產(chǎn)模式的生鮮電商前置倉(cāng)起家,在為消費(fèi)者提供“最快29分鐘送達(dá)”高效服務(wù)的同時(shí),面臨著履約成本居高不下,生鮮零售毛利低等難題。

年復(fù)一年,遲遲不能跑通盈利模式,讓投資者逐漸耗盡耐心。那么,叮咚買(mǎi)菜還有救嗎?

本文試圖解答以下問(wèn)題:

1、前置倉(cāng)模式為何難以盈利?

2、盈利的關(guān)鍵是什么?

3、叮咚買(mǎi)菜的投資價(jià)值如何?

事實(shí)上,生鮮電商前置倉(cāng)模式的虧損已不是秘密。常年巨虧的并不只有叮咚買(mǎi)菜一家企業(yè),確切地說(shuō),這是整體行業(yè)的常態(tài)。

2019-2021年,叮咚買(mǎi)菜凈虧損金額分別達(dá)到18.73億元、31.77億元、64.2億元,虧損幅度逐年擴(kuò)大。而同一賽道的另一龍頭每日優(yōu)鮮2018-2020年(2021年暫未公布)的凈虧損分別為22.32億元、29.09億元和16.49億元。

那么前置倉(cāng)模式究竟為何難以盈利?

近年來(lái)隨著我國(guó)經(jīng)濟(jì)水平不斷提高,居民消費(fèi)習(xí)慣逐漸轉(zhuǎn)變,尤其是在疫情的催化下,生鮮零售的線上需求增長(zhǎng)。而傳統(tǒng)模式下的生鮮電商需要將生鮮產(chǎn)品先運(yùn)送到遠(yuǎn)離市中心的中心倉(cāng)庫(kù),再根據(jù)訂單需求從中心倉(cāng)庫(kù)發(fā)貨送達(dá)消費(fèi)者,這種模式既容易加大生鮮的損耗率,又無(wú)法滿(mǎn)足消費(fèi)者的即時(shí)性需求。

在這種背景下,前置倉(cāng)模式應(yīng)運(yùn)而生。2015-2017年,包括每日優(yōu)鮮、叮咚買(mǎi)菜在內(nèi)的大批生鮮電商密集布局前置倉(cāng)模式。所謂前置倉(cāng)模式,即生鮮被存放在距離社區(qū)3公里以?xún)?nèi)的前置倉(cāng),前置倉(cāng)經(jīng)營(yíng)者在消費(fèi)者下單后快速響應(yīng),完成包裝及“最后一公里”的配送,最快半小時(shí)之內(nèi)就可送達(dá)消費(fèi)者手中。對(duì)于一二線城市的消費(fèi)者來(lái)說(shuō),相比傳統(tǒng)模式,前置倉(cāng)更有利于產(chǎn)品保質(zhì)保鮮,配送高效便捷。

而在上述“快”的優(yōu)勢(shì)背后,則隱藏著這種重資產(chǎn)、勞動(dòng)密集型產(chǎn)業(yè)的問(wèn)題,即租金、配送費(fèi)等履約成本的持續(xù)高企。如圖所示,根據(jù)東北證券研報(bào)數(shù)據(jù),前置倉(cāng)模式的履約費(fèi)用高達(dá)10-13元/單,是傳統(tǒng)中心倉(cāng)電商的3倍左右、平臺(tái)型電商的2倍左右、社區(qū)團(tuán)購(gòu)的6倍左右。

來(lái)源:東北證券

前置倉(cāng)的建設(shè)和物流的時(shí)效性決定著前置倉(cāng)模式的核心競(jìng)爭(zhēng)力,但隨之而來(lái)的高額履約費(fèi)用也是其難以盈利的關(guān)鍵所在。

以叮咚買(mǎi)菜為例,拆分成本費(fèi)用項(xiàng)目,履約成本(倉(cāng)儲(chǔ)物流費(fèi)用)是除產(chǎn)品銷(xiāo)售成本以外的最大支出項(xiàng),2021年Q1-Q4,倉(cāng)儲(chǔ)物流費(fèi)用在營(yíng)業(yè)支出中的占比接近30%,占營(yíng)收比重接近40%。從增速來(lái)看,2021年Q1-Q4,叮咚買(mǎi)菜的履約成本上漲速度遠(yuǎn)遠(yuǎn)超過(guò)同期營(yíng)收擴(kuò)張及銷(xiāo)售成本的增速。

也就是說(shuō),在燒錢(qián)補(bǔ)貼、營(yíng)銷(xiāo)推廣等傳統(tǒng)電商平臺(tái)慣用手法的基礎(chǔ)上,前置倉(cāng)模式還需要更大力度地投入履約成本,才能更好地提升消費(fèi)者體驗(yàn),從而贏得更大的市場(chǎng)份額。

叮咚買(mǎi)菜營(yíng)收、銷(xiāo)售成本、履約成本增速對(duì)比;來(lái)源:Wind、36氪

叮咚買(mǎi)菜營(yíng)業(yè)支出占比;來(lái)源:Wind、36氪

除了高昂的履約費(fèi)用外,相比傳統(tǒng)商超,大多數(shù)的前置倉(cāng)企業(yè)由于庫(kù)存面積等客觀條件的限制,均將業(yè)務(wù)重心放在高頻、剛需的生鮮零售上,進(jìn)而導(dǎo)致了SKU不足、客單價(jià)較低等劣勢(shì),再加上目前市場(chǎng)開(kāi)拓有限,訂單量及復(fù)購(gòu)率不足,因此多數(shù)企業(yè)的毛利水平都不堪入目。舉例來(lái)看,2018-2020年,永輝超市的毛利率均在21%以上,高于每日優(yōu)鮮、叮咚買(mǎi)菜,同期每日優(yōu)鮮毛利率則為8.57%、8.68%、19.42%,2019-2020年叮咚買(mǎi)菜毛利率為17.14%、19.68%。

毛利率對(duì)比;來(lái)源:Wind、36氪

綜上所述,造成生鮮電商前置倉(cāng)企業(yè)難以盈利的一大關(guān)鍵問(wèn)題在于居高不下的履約成本,同時(shí)SKU不夠充分、客單價(jià)低等特點(diǎn)也注定這不是一門(mén)高毛利的生意。

前置倉(cāng)生鮮電商的盈利可能會(huì)是一個(gè)極其漫長(zhǎng)的過(guò)程。

從成本端來(lái)看,盡管履約成本,市場(chǎng)推廣及營(yíng)銷(xiāo)費(fèi)用存在一定的縮減空間,但對(duì)于前置倉(cāng)企業(yè)而言,在履約方面的大力投入是供應(yīng)高質(zhì)量商品及高效配送的前提保障,同時(shí)減慢擴(kuò)張速度或收緊營(yíng)銷(xiāo)投入都可能對(duì)企業(yè)拓展市場(chǎng)、獲客造成不利影響,因此在兼顧效率與規(guī)模的情況下,企業(yè)想要快速降本十分不易。

從收入端來(lái)看,前置倉(cāng)生鮮電商想要提升收入端的增長(zhǎng)空間,幾個(gè)有效的方法包括拓展客單量、提升客單價(jià)、提高用戶(hù)復(fù)購(gòu)率等。其中,拓展客單量則需要建設(shè)更多的前置倉(cāng),這必然會(huì)伴隨巨大的成本投入,與其降本形成明顯沖突。因此,如何提升平臺(tái)的客單價(jià)和復(fù)購(gòu)率就成了目前前置倉(cāng)模式首要解決的問(wèn)題。

綜合而言,前置倉(cāng)模式想要實(shí)現(xiàn)盈利,核心的方法是通過(guò)提高客單價(jià)和復(fù)購(gòu)率來(lái)擴(kuò)展收入端的增長(zhǎng)空間,進(jìn)而產(chǎn)生規(guī)模效應(yīng),改善毛利水平;同時(shí)通過(guò)降低成本費(fèi)用端的開(kāi)支,使毛利總額能夠覆蓋費(fèi)用的增長(zhǎng),最終達(dá)到盈利狀態(tài)。

回到叮咚買(mǎi)菜本身,目前來(lái)看其正是按照這一盈利邏輯改善業(yè)績(jī)水平,一方面通過(guò)加大對(duì)毛利較高的自有品牌及預(yù)制菜業(yè)務(wù)持續(xù)發(fā)力,SKU及客單價(jià)得到有效提升,另一方面 則表現(xiàn)在放緩擴(kuò)張步伐以降低成本費(fèi)用端的增長(zhǎng)速度。

具體來(lái)看,叮咚買(mǎi)菜目前已推出叮咚王牌菜、叮咚大滿(mǎn)冠、拳擊蝦等多個(gè)自有品牌。綜合券商研報(bào)數(shù)據(jù)及媒體報(bào)道,2021年一季度,公司自有品牌產(chǎn)品銷(xiāo)售占比為3.3%,四季度這一占比已增加至10.2%,同期叮咚買(mǎi)菜的預(yù)制菜銷(xiāo)售在整體GMV中的占比達(dá)14.9%。在此背景下,叮咚買(mǎi)菜在上海地區(qū)的平均客單價(jià)已超過(guò)66元,單筆毛利率達(dá)28%以上,相比之下,全國(guó)平均客單價(jià)不足60元,毛利率低于28%。

同時(shí),放緩擴(kuò)張速度使叮咚買(mǎi)菜的成本增速放緩,在一定程度推動(dòng)業(yè)績(jī)優(yōu)化。2021年四季度,叮咚買(mǎi)菜在全國(guó)的新增前置倉(cāng)數(shù)量?jī)H為25個(gè),前三季度則分別為139、147、239個(gè),四季度其銷(xiāo)售成本增速環(huán)比下降15個(gè)百分點(diǎn),Non GAAP凈虧損同比收窄16.5%。

在上述舉措的帶動(dòng)下,其大本營(yíng)上海地區(qū)已于去年12月率先實(shí)現(xiàn)盈利。對(duì)于連年巨虧的叮咚買(mǎi)菜而言,這的確是一個(gè)積極的信號(hào),但我們認(rèn)為,叮咚買(mǎi)菜想要實(shí)現(xiàn)全面盈利仍需較長(zhǎng)時(shí)間,短期內(nèi)上海的盛況難以復(fù)制。

首先,作為叮咚買(mǎi)菜的大本營(yíng),上海人均消費(fèi)水平較高,目標(biāo)客群規(guī)模龐大,更易下單高客單價(jià)商品。同時(shí),得益于國(guó)際貿(mào)易港口等優(yōu)勢(shì),上海的生鮮基礎(chǔ)設(shè)施建設(shè)相對(duì)完善,經(jīng)過(guò)多年深耕叮咚買(mǎi)菜已在上海及長(zhǎng)三角地區(qū)搭建起較為穩(wěn)固的供應(yīng)鏈,這為其在上海拓展市場(chǎng)提供了關(guān)鍵保障。

相比之下,在叮咚買(mǎi)菜覆蓋的全國(guó)超30座城市中,像上海這樣擁有發(fā)展前置倉(cāng)的人文、地理優(yōu)勢(shì)的城市較少。最重要的是供應(yīng)鏈問(wèn)題,由于損耗率較高,生鮮零售通常具有地域性限制,跨區(qū)域運(yùn)輸?shù)碾y度、成本較高,在多數(shù)二三線城市,叮咚買(mǎi)菜的供應(yīng)鏈搭建并不像上海那樣完善,不利于其進(jìn)一步拓展市場(chǎng)。

此外,需要注意的是,按照叮咚買(mǎi)菜當(dāng)前“效率優(yōu)先、兼顧規(guī)模”的戰(zhàn)略,一邊著力提升毛利,一邊放緩擴(kuò)張速度,勢(shì)必將犧牲掉部分增量市場(chǎng)份額。未來(lái),在激烈的競(jìng)爭(zhēng)下,即便盈利能力得到有效改善,叮咚買(mǎi)菜也依然要回過(guò)頭來(lái)解決被對(duì)手吞食掉的市場(chǎng)份額問(wèn)題。

城市生活對(duì)生鮮電商前置倉(cāng)模式的需求是行業(yè)發(fā)展最大的源動(dòng)力。據(jù)艾瑞咨詢(xún)數(shù)據(jù),在疫情的推動(dòng)下,即時(shí)配送的生鮮電商平臺(tái)迎來(lái)爆發(fā)式增長(zhǎng),2018-2020年,以前置倉(cāng)為代表的即時(shí)生鮮配送市場(chǎng)規(guī)模從81億元增加至337億元,年復(fù)合增速達(dá)到107%。盡管增速迅猛,但滲透率并不高,2020年其市場(chǎng)滲透率不足1%,具有較大的增長(zhǎng)空間,且與生鮮電商整體市場(chǎng)增速相比,前置倉(cāng)市場(chǎng)增速遠(yuǎn)高于整體。

較大的增量市場(chǎng)空間,加之政策利好,長(zhǎng)期來(lái)看,叮咚買(mǎi)菜所處的生鮮電商前置倉(cāng)賽道將維持高景氣度。

短期來(lái)看,2022年Q1-Q2,上海疫情帶動(dòng)當(dāng)?shù)厣r電商需求大爆發(fā),如前文所述,以上海作為大本營(yíng)的叮咚買(mǎi)菜訂單量、客單價(jià)暴增,有望進(jìn)一步提升報(bào)告期內(nèi)的毛利率,改善業(yè)績(jī)。

不過(guò),疫情影響所帶來(lái)的業(yè)績(jī)改善并不穩(wěn)定,當(dāng)疫情得到有效控制,短期激增的需求回落,叮咚買(mǎi)菜的業(yè)績(jī)或許又將“重回原點(diǎn)”。參考疫情爆發(fā)的2020年,如圖所示,在疫情最嚴(yán)重的Q1,叮咚買(mǎi)菜營(yíng)收增速超400%,單季僅虧損2億元,但該季度過(guò)后,其營(yíng)收增速持續(xù)下滑,虧損率繼續(xù)擴(kuò)大。

叮咚買(mǎi)菜營(yíng)收規(guī)模;來(lái)源:Wind、36氪

叮咚買(mǎi)菜凈虧損率;來(lái)源:Wind、36氪

總結(jié)而言,長(zhǎng)期來(lái)看,生鮮電商前置倉(cāng)賽道具備高景氣度,但賽道內(nèi)包括叮咚買(mǎi)菜在內(nèi)的企業(yè)眼前亟待解決的仍是如何減少虧損的問(wèn)題。盡管上海疫情的爆發(fā)有望在短期內(nèi)提振這些企業(yè)的業(yè)績(jī),但當(dāng)激增的需求回落,業(yè)績(jī)很可能會(huì)再度面臨下滑的尷尬境地。因此,盡快通過(guò)發(fā)力自有品牌、預(yù)制菜等業(yè)務(wù)增加SKU,提高客單價(jià),提升毛利水平,實(shí)現(xiàn)穩(wěn)定盈利才是這些企業(yè)的長(zhǎng)久發(fā)展之道。

畢竟,投資者的耐心已經(jīng)不多了,如若遲遲不能跑通盈利模式,缺乏自我造血能力的叮咚買(mǎi)菜或?qū)⒚媾R資金短缺的危機(jī)。截至2021年底,叮咚買(mǎi)菜的現(xiàn)金及現(xiàn)金等價(jià)物及短期投資為52.31億元,而過(guò)去一年其經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~為-56.67億元。由此可見(jiàn),若無(wú)法獲得融資,按照去年的燒錢(qián)速度,叮咚買(mǎi)菜僅憑賬面的資金或許難以撐過(guò)一年。

參考資料:

東北證券《生鮮電商行業(yè)深度報(bào)告:前置倉(cāng)的市場(chǎng)空間及競(jìng)爭(zhēng)力幾何》

平安證券《金融科技行業(yè)新業(yè)態(tài)系列報(bào)告(二):從叮咚買(mǎi)菜和每日優(yōu)鮮看前置倉(cāng)電商的未來(lái)》

極點(diǎn)商業(yè)《別被叮咚財(cái)報(bào)“騙了”:距跑通盈利路徑還很遠(yuǎn)》

*免責(zé)聲明:

本文內(nèi)容僅代表作者看法。

市場(chǎng)有風(fēng)險(xiǎn),投資需謹(jǐn)慎。在任何情況下,本文中的信息或所表述的意見(jiàn)均不構(gòu)成對(duì)任何人的投資建議。在決定投資前,如有需要,投資者務(wù)必向?qū)I(yè)人士咨詢(xún)并謹(jǐn)慎決策。我們無(wú)意為交易各方提供承銷(xiāo)服務(wù)或任何需持有特定資質(zhì)或牌照方可從事的服務(wù)。

關(guān)鍵詞: 市場(chǎng)份額 東北證券 擴(kuò)張速度