3月10日美股盤前,知名美妝品牌完美日記的母公司逸仙電商公布2021財年四季度及全年財報。數據顯示,逸仙電商四季度營收、凈利率出現同比下滑,年度虧損額雖有收窄但距離扭虧為盈仍相當遙遠。

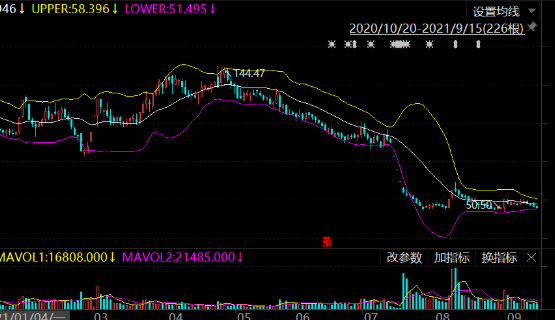

受財報數據及大盤疲軟、中概股集體殺跌的影響,逸仙電商上周以三連跌收官,收盤價跌至0.67美元,周四一度暴跌40%。和高峰期相比,逸仙電商股價、市值跌幅均九成,市值蒸發近千億美元。

眾所周知,美股有嚴格的限制退市機制,1美元是一條必須堅守的生命線。如今,逸仙電商已經觸及紅線,股價若不能快速實現反彈,將對其市場前景帶來難以預測的影響。

(圖片來自富途牛牛)

作為新消費的代表,電商時代興起的標志性國貨美妝品牌,完美日記曾經統治年輕人市場,并被不少業內人士視為對抗歐美一線大牌的頭號種子。可如今,逸仙電商的遭遇令人唏噓。

紅極一時的完美日記,何以淪落至此?是消費者變了,還是競爭對手太強,還是逸仙電商自己從一開始就做錯了?

這背后的教訓,值得所有國貨品牌警醒。

成立不到五年就成功赴美上市的逸仙電商,一直被詬病燒錢換市場,所以外界對其營收增速十分重視。不幸的是,從最新財報來看,包括營收、凈利潤、凈利率、毛利潤在內的多項核心指標,增長情況都不甚理想。

數據顯示,逸仙電商2021財年營收同比增長11.6%,達到58.4億元,全年凈虧損15.5億,同比收窄42.5%。這一營收數據不僅達不到市場預期的60億,而且增速下滑的趨勢十分突出:上一財年,其總營收為52億,同比增速高達73%;在高速增長的2018年,其年度營收同比增速更是高達377.1%。

而從單季度營收表現來看,四季度的頹勢也很明顯。

根據財報數據,逸仙電商四季度營收為15億美元,同比銳減22%——這是逸仙電商上市以來首次出現季度營收負增長。環比2021財年前三個季度,其營收增速也在退步。數據顯示,2021年一至三季度逸仙電商營收分別錄得14.4億、15.25億和13.42億,同比分別增長42.7%、53.5%和6%,增長曲線不斷趨緩。

從增速的回落可以看出,逸仙電商已經度過爆發期,逐步回歸傳統增長模式。但問題在于,告別高速增長的逸仙電商至今尚未實現盈利。當營收增速放緩之后,扭虧為盈無疑會變得更加困難。

數據顯示,去年前三季度逸仙電商凈虧損分別錄得3.18億、3.91億和3.61億,四季度的虧損狀況是過去一年中最糟糕的。

需要注意的是,逸仙電商2021年凈虧損收窄一定程度上受客觀因素影響:上一財年虧損額之所以同比大幅擴大,主要受2020年四季度上市后的股份支付導致。撇除這部分資金之后,逸仙電商過去兩個財年的虧損變化其實并不大,距離扭虧為盈依然遙遙無期。

數據顯示,逸仙電商四季度毛利僅錄得9.9億,同比下降23.7%,毛利率也從去年同期的66.3%下滑至65%。事實上,過去一年逸仙電商的毛利狀況都不甚理想,前三個季度毛利率分別錄得9.9億、10億以及9.1億,對應的毛利率分別為68.8%、65.7%以及67.9%,看不到太多進步。

在營收、利潤雙雙疲軟的背后,逸仙電商營收結構單一、彩妝產品銷售額下滑的問題變得愈發突出,尤其是在線上渠道。

逸仙電商就在財報中直言,四季度營收下降主要歸因于彩妝品牌銷售額出現30%的下滑,旗下的完美日記、小奧汀和皮可熊三個品牌幾乎無一幸免。而在銷售渠道上,數據顯示,逸仙電商四季度電商渠道總銷售額為18.8億,同比下滑17.2%。對于發家于線上的逸仙電商來說,電商渠道銷售額下滑帶來的影響無疑是巨大的。

唯一的好消息可能是,從分項數據來看,其護膚品業務營收同比激增360%。值得一提的是,去年雙十一期間逸仙電商護膚產品的銷售額也錄得同比近400%的增長,顯示了不俗的發展勢頭。

不過從營收占比來看,彩妝業務依然占據大頭:護膚板塊全年營收占比為21.3%,彩妝板塊占比則接近八成。

在價值研究所(ID:jiazhiyanjiusuo)看來,逸仙電商現階段的營收基本上還得靠彩妝業務拉動,一旦該業務出現疲軟,整個集團的業績將無可避免地陷入困境。

前兩年大紅大紫的完美日記突然熄火,原因也是多方面的。其中既包括外部因素,即更多國產彩妝品牌的崛起以及國際大牌入侵電商渠道,也和逸仙電商自身經營策略的缺陷脫不開關系——比如過于依賴營銷、缺乏核心競爭力、客單價低和產品溢價能力不足等等。

上述問題都不是突然出現的,市場其實都早有預兆。只不過此前兩年逸仙電商的增長神話過于耀眼,掩蓋了很多問題,也讓泡沫的破裂變得更加震撼。

完美日記的興起十分傳奇,但其中邏輯不難理解,主要是做對了兩件事:以高性價比產品打出差異化優勢,以及通過精準營銷打動目標客戶群。而如今其增長神話的幻滅,說白了就是這兩個打法不再奏效。

我們不妨就從市場“造神”到神話破滅這兩個階段,好好梳理一下完美日記及其背后的逸仙電商是怎么一步一步跌落神壇的。

艾瑞咨詢統計的完美日記用戶畫像顯示,其消費者主要集中在20-39歲年齡層,其次是小于19歲的青少年消費者。另一個值得注意的現象是,完美日記超過40%的消費者是男性,這和女性占主力的傳統品牌用戶畫像有很大出入。

在價值研究所(ID:jiazhiyanjiusuo)看來,作為最早抓住男性消費者彩妝需求爆發風口的一批品牌,完美日記的市場嗅覺之敏銳可見一斑。總的來說,年輕的完美日記是靠同樣年輕的Z世代撐起的。

那么重點來了:這一批年輕人的消費能力,其實并沒有那么強。換句話說,完美日記很清楚,自己只能走薄利多銷路線,賣高性價比產品。

同樣來自艾瑞咨詢的數據顯示,截止2020年底,Z世代平均可支配月收入為4193元/月,超過90%的Z世代月可支配收入都在7000元以下。這也就意味著,在選購作為非生活必需品的彩妝產品的時候,性價比對他們來說是一個非常重要的因素。

(數據來自艾瑞咨詢)

根據價值研究所(ID:jiazhiyanjiusuo)的觀察,完美日記的客單價平均為80元左右,主營的口紅、眼影、唇釉等爆款都以高性價比著稱。但完美日記的成功之處就在于,在打出低價優勢的同時,還有出色的營銷包裝——即將自己塑造成國貨潮牌的代表,通過營銷提升品牌調性。

逸仙電商很清楚,在國內的輿論氛圍中,低價很容易和劣質、山寨等負面標簽聯系在一起。想要擺脫這些負面標簽,就必須通過營銷確立自己的品牌調性。至于具體的操作,主要包括兩點。

一是高價聘請一線明星擔任代言人,比如“三金影后”周迅,以及備受年輕人喜愛的劉昊然等。前者咖位極高,以往是蘭蔻、雅詩蘭黛等國際大牌爭搶的目標,“下凡”擔任完美日記代言人無疑能為后者鍍金。后者則在年輕人中享有超高人氣,契合完美日記的品牌定位和目標客戶群的需求。

其次是在小紅書、微博等社交平臺進行病毒式營銷,以及通過聯合舉辦各種營銷活動持續刷臉。

價值研究所(ID:jiazhiyanjiusuo)了解到,完美日記早在2018年便入駐小紅書,是首批入駐該社區的國產品牌之一,且一開始就打出“大牌平替”、“國貨之光”等標簽,精準地找到了目標客戶。根據招股書上披露的數據,截止上市前,光是完美日記這個子品牌就先后和近15000個行業KOL展開合作。

(圖片來自完美日記官方微博)

那么高性價比和病毒式營銷這兩個策略是怎么失效,最終導致逸仙電商股價、市值出現大崩盤的呢?

正如前文所說,外部競爭是一方面,自身經營策略的弊端被不斷放大也是一個重要原因。

和絕大部分新消費品牌一樣,線上電商渠道對完美日記來說至關重要。然而,由于疫情爆發以及直播電商的興起,線下經銷渠道遭遇巨大壓力,倒逼雅詩蘭黛、歐萊雅甚至蘭蔻、DIOR等一線大牌深耕線上渠道。

這樣一來,完美日記等國貨品牌可謂遭遇雙重困境:流量被大牌分走,直播電商提供的優惠也削弱了完美日記的性價比優勢。

在李佳琦、辛巴這些頭部大主播的直播間里,完美日記等國貨品牌和雅詩蘭黛、歐萊雅等國際大牌的流量爭奪戰就打得熱火朝天。數據顯示,去年雙十一的天貓彩妝榜上,花西子、完美日記兩個“國貨之光”的銷售額分列四、五位,預售銷售額同比分別下降45%和30%。

與此同時,天貓雙十一彩妝榜的前兩名被YSL圣羅蘭和雅詩蘭黛兩個國際大牌包攬。如果計算交易額的話,由于客單價偏低,花西子、完美日記和一線大牌之間的差距就更大了:前者勉強破億,雅詩蘭黛和歐萊雅則雙雙超過20億。

更重要的是,在流量紅利消退、性價比優勢下降之后,完美日記產品溢價能力低、可取代性強以及品控等方面的問題,也變得愈發突出。

在各個社交平臺上,關于完美日記產品品控的詬病其實不算少。知乎“完美日記口紅質量怎么樣”問題下方,答主“niconico”就直言,完美日記的小禮盒不值得入手:

“容量實在小,我可以不用完,但是你不能給我那么少的啊。算了下,單克口紅的價錢都不比很多大牌差多少,我有這錢買支YSL、雅詩蘭黛不香么?”

另一位答主“你好”則對完美日記的唇釉打出了差評:

“最近倆室友都買了完美日記小酒館,我有天蹭了一下,明顯的酒精味,還有說不上來的味道,就是感覺劣質,苦了吧唧的。”

在價值研究所(ID:jiazhiyanjiusuo)看來,完美日記的表現足以證明,流量、營銷可以帶來快速增長的神話和短期的繁榮,但歸根結底,品質才是一個消費品牌的第一生命力。

對于逸仙電商來說,想觸底反彈,首先要解決的也是品質問題。

首先要明確的是,國內彩妝護膚市場依然有很強的增長潛力,以完美日記、花西子、珀萊雅、華熙生物、貝泰妮和丸美為首的國產品牌也都積累了大批追隨者。

統計顯示,去年上半年國內九家主要美妝上市公司共計營收165.8億,且全部實現正增長。其中,美客、華熙生物和珀萊雅已經連續三年實現營收正增長。而根據未來智庫的統計,截止去年11月份,淘系護膚品牌頭部效應顯著增強,產品力更強的薇諾娜、珀萊雅后來居上,銷售額占據前十,市占率也進一步提升。

對于這個仍在蓬勃發展的藍海,完美日記必然不會就此放棄。而在未來一段日子,開拓新增長曲線,打進中高端市場以及提升產品品質,將成為其逆襲的關鍵。

(圖片來自國元證券研究所)

具體怎么做?根據價值研究所(ID:jiazhiyanjiusuo)的觀察,逸仙電商目前主要遵循兩條策略。

首先是擴寬產品庫,尤其是向高端護膚品市場發力。數據顯示,逸仙電商2021年研發投入同比增長113%,達到1.42億元,營收占比2.43%。這一數字雖然仍遠低于營銷支出,但橫向對比國內同行已屬較高水平。而在研發方面投入的資金,很大一部分都花在逸仙Open Lab研發體系上。

根據公開信息,逸仙電商目前已經和上海瑞金醫院、科絲美詩和瑩特麗三家頂尖醫療/科研機構建立合作關系,后者將為前者提供高端護膚產品研發技術支持。

其次則是加強供應鏈管理和線下渠道建設,從產品品控、經銷售后等方面全面提高品牌形象,以及增強對產業鏈上下游的掌控力。

數據顯示,截止去年11月份完美日記共有280家線下門店。雖然受反復的疫情影響,其開店計劃變得很不穩定,但逸仙電商高層曾對外承諾,執行謹慎的拓店策略并不意味著會停止開新店。

而且相比之下,同樣發家于線上的橘朵門店數還是雙位數,花西子仍沒有走向線下的計劃,完美日記已經領先對手不止一個身位。

正如前文所言,逸仙電商的遭遇極具代表性。所以其自救計劃能否成功,對于其他品牌來說也十分重要——如果成了,將成為它們的絕佳參考范本。

值得注意的是,對完美日記的關注,并不局限在美妝行業:包括新式茶飲行業的喜茶、奈雪的茶、茶顏悅色;三只松鼠、百草味等休閑零食品牌;三頓半、永璞咖啡等咖啡飲料品牌;甚至小米這種已經成長為巨頭智能手機品牌,都正在或有可能會遭遇相似的困境。

寫在最后

如今再回顧逸仙電商的成長經歷,大起大落這個詞非常貼切。

2016年,曾經在寶潔、御泥坊等快消品牌工作,積累了大量美妝產品運營、營銷經驗的黃錦峰選擇自立門戶,創立逸仙電商。第二年,完美日記上線,隨即用了短短兩年的時間登上天貓彩妝榜榜首,創造2020年雙十一累計銷量破6億的神話。

也是在這一年,頭頂“國貨之光”光環的逸仙電商成功登陸紐交所,成為“境外美妝第一股”,前途一片光明。

然而,逸仙電商的“完美神話”破滅,甚至都不用兩年時間。其經歷也告訴我們一個道理——美妝護膚品牌想要成功固然離不開優秀的營銷推廣,但想要長久繁榮,歸根結底還是得靠品質。這個道理,對于其他新消費賽道也同樣適用。

離開了流量,完美日記固然喪失了昔日魔力。但從長遠發展的角度講,這對逸仙電商不見得是一件絕對的壞事:借助這個機會調整自己的發展戰略,改善品質,或許還能為未來贏得希望。

每日話題

你用過完美日記的產品嗎?你對其品質還滿意嗎?