近日,軟通動力信息技術(集團)股份有限公司(簡稱:軟通動力)創業板IPO申請獲深交所受理。

此前,軟通動力曾在紐交所上市,后進行私有化退市。退市后,軟通動力曾四年內三次試圖與A股上市公司重組,但均以失敗告終。

招股書顯示,近年來軟通動力營收規模持續增加,營業收入、凈利潤呈逐年上升趨勢,但公司營收高度依賴第一大客戶、償債指標相比行業公司稍顯遜色、募資款項近四成用于蓋樓。軟通動力的沖A之路似乎并不平坦。

營收超五成依賴某通信設備商

軟通動力成立于2005年,是一家軟件和信息技術服務公司。主要產品和服務包括通用技術服務、數字技術服務、咨詢與解決方案、數字化運營服務。公司服務于通訊設備、互聯網服務、金融、高科技與制造等多個行業客戶。

2017年-2019年及2020年前三季度的報告期內,軟通動力分別實現營業收入70.09億元、81.39億元、106.05億元和92.12億元,2018年、2019年營收增幅分別為16.12%、30.30%;凈利潤分別為-0.19億元、2.93億元、7.09億元和8.75億元。

可以看出,報告期內軟通動力的營收規模持續增加,這與其優質的客戶資源不無關系。招股書顯示,軟通動力公司主要客戶基本為國內大型知名企業。

不過,中國網財經記者發現,隨著營業收入的增加,軟通動力對大客戶,尤其是對第一大客戶的依賴也愈發明顯。

報告期內,軟通動力對前五大客戶的銷售收入總和占公司營收的比例分別為63.37%、67.04%、68.55%和71.27%。其中,第一大客戶的營收占比分別為53.86%、53.38%、55.45%和57.41%,均超五成,呈逐年上升態勢。

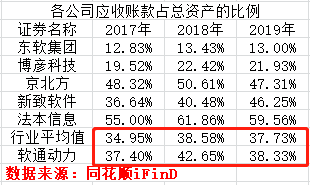

報告期內,除了銷售營收高度依賴第一大客戶,軟通動力對其應收賬款占比也不容忽視。

報告期內,軟通動力應收賬款余額分別為25.09億元、31.94億元、30.95億元和33.40億元。同期,對第一大客戶的應收賬款分別為8.34億元、15.25億元、12.74億元和12.13億元,占當期應收賬款33.24%、47.75%、41.16%和36.32%。

2017年-2019年,軟通動力總資產分別為67.08億元、74.87億元、80.75億元,應收賬款占同期總資產的比為37.40%、42.65%、38.33%,高于行業平均值。

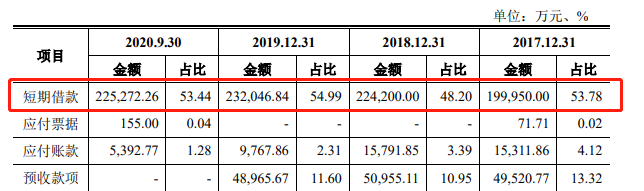

償債指標稍顯遜色

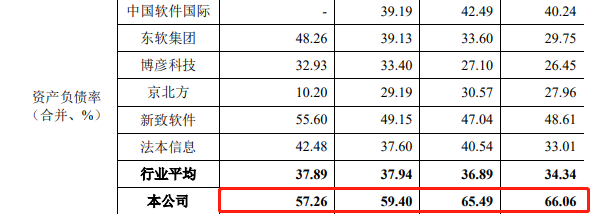

招股書顯示,截至2020年第三季度末,軟通動力資產負債率57.26%,而可比行業平均值為37.89%。財務流動比率1.74,速動比率1.56,軟通動力流動比率、速動比率低于可比上市公司,而行業的流動比率和速動比率的平均值分別為3.57和3.35。

對于流動比率、速動比率略低于可比上市公司,軟通動力在招股書中解釋,主要是短期借款較多導致流動負債水平較高所致。

招股書顯示,2020年前三季度,軟通動力流動負債金額為42.15億元。其中主要包括短期借款22.53億元。

同時,占比不小的短期借款,使得軟通動力財務費用不斷增加。2017—2019年,軟通動力的財務費用分別為1.31億元、1.65億元和1.62億元。最新一期軟通動力的財務費用達到1.09億元。

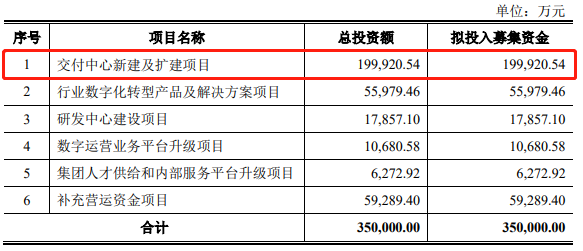

軟通動力本次IPO擬募集的35億元中有5.93億元用于補充營運資金項目。資金短缺,會不會就是近年來軟通動力頻繁謀求上市的原因呢?

募資近四成用于建房

除了近17%的募資擬用于補充營運資金,35億元的募資中,占比最大的是交付中心新建及擴建項目,擬投入資金約20億元。招股書顯示,交付中心是指軟件與信息技術服務商根據客戶區域分布、人力資源供給等情況進行統籌規劃,通過對場地空間、基礎設施、人力資源、技術技能、支撐平臺等資源進行科學組織布局和能力建設,構建的規模化、體系化、專業化的服務交付基地,從而為客戶持續交付高質量的IT服務。

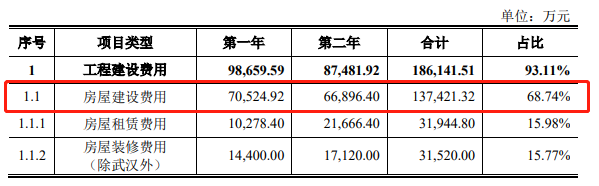

根據交付中心新建及擴建項目投資概算,在20億元的項目預算中,房屋建設費用高達13.74億元,占交付中心項目整個預算的近7成。

將如此多的募集資金用于房屋建設,這么做是否有“不務正業”和“圈錢”之嫌?

對于公司償債能力指標低、募資用途等問題,中國網財經記者致函致電軟通動力,截至發稿未收到公司回復。中國網財經記者將保持持續關注。(記者胡靖聆 見習記者單盛群)