股價連創新高,歸母凈利潤同比增速大幅波動,這不免讓投資者對萬泰生物股價表現是否已經偏離基本面產生質疑。同時,高于同行業可比公司平均值的銷售費用率也可能對該公司利潤造成影響

憑借“礦泉水+疫苗”兩家上市公司一度成為新晉亞洲首富的鐘睒睒,于近日辭去了北京萬泰生物藥業股份有限公司(下稱萬泰生物,603392.SH)董事長職務,這讓頭頂“首個國產HPV疫苗”的光環上市的萬泰生物市值兩天蒸發近181億元。

《投資時報》研究員注意到,此次辭任后,鐘睒睒仍為萬泰生物實際控制人,且所持該公司股份目前仍處于鎖定狀態。

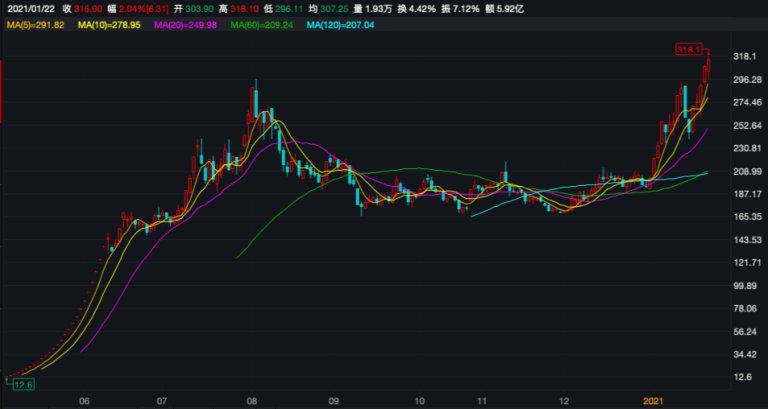

連續26個一字漲停板、市值沖破千億元,這讓上市不足一年的萬泰生物賺足了市場眼球。然而,若仔細剖析來看,該公司股價表現或許已經偏離基本面。

以該公司主營產品HPV疫苗為例,目前二價市場空間較為有限。公開數據顯示,2020年中國HPV批簽發共計1543.2萬支,同比增長42%。其中,二價批簽發314.6萬支,同比增長57%;四價批簽發721.9萬支,同比增長30%;九價批簽發506.6萬支,同比增長52%。可以看到,相較于四價及九價疫苗批簽發數據來看,二價疫苗仍有一定的差距。

此外,近些年該公司應收賬款及存貨占比較高。具體來看,其應收賬款占當期營收的比例已經由2017年的20.13%上漲至2019年的21.25%,同時間周期內,存貨占營業成本的比例也由63.55%增長至71.46%。顯然,若原材料價格出現下降、產品價格下跌,以及催收控制不當,則可能產生存貨跌價損失及壞賬的風險。

截至2021年1月26日收盤,該公司股價收于305元/股,最新總市值1322.91億元。

萬泰生物上市以來股價走勢(元/股)

數據來源:Wind

歸母凈利同比增速過山車

萬泰生物主要從事體外診斷試劑、體外診斷儀器及疫苗產品的自主研發、生產和銷售,該公司于2020年4月29日上市,自上市當日始,其股價連續收獲26個一字漲停板,截至2020年6月9日,該公司股價飆升至145元/股,若按照中一簽1000股計算,則打新者中一簽收益高達13.62萬元。

值得一提的是,萬泰生物股價上行趨勢并沒有就此終止,反而開啟了一波主升浪,并在調整之后旋即進入另一波主升浪,其股價最高曾觸及318.1元/股,較發行價8.75元/股暴漲3535.43%。若投資者自中簽開始一直拿至此股價位置,則一簽收益超30萬元。

然而,股價大幅飆漲之外,該公司的業績基本面或許并沒有那么樂觀。

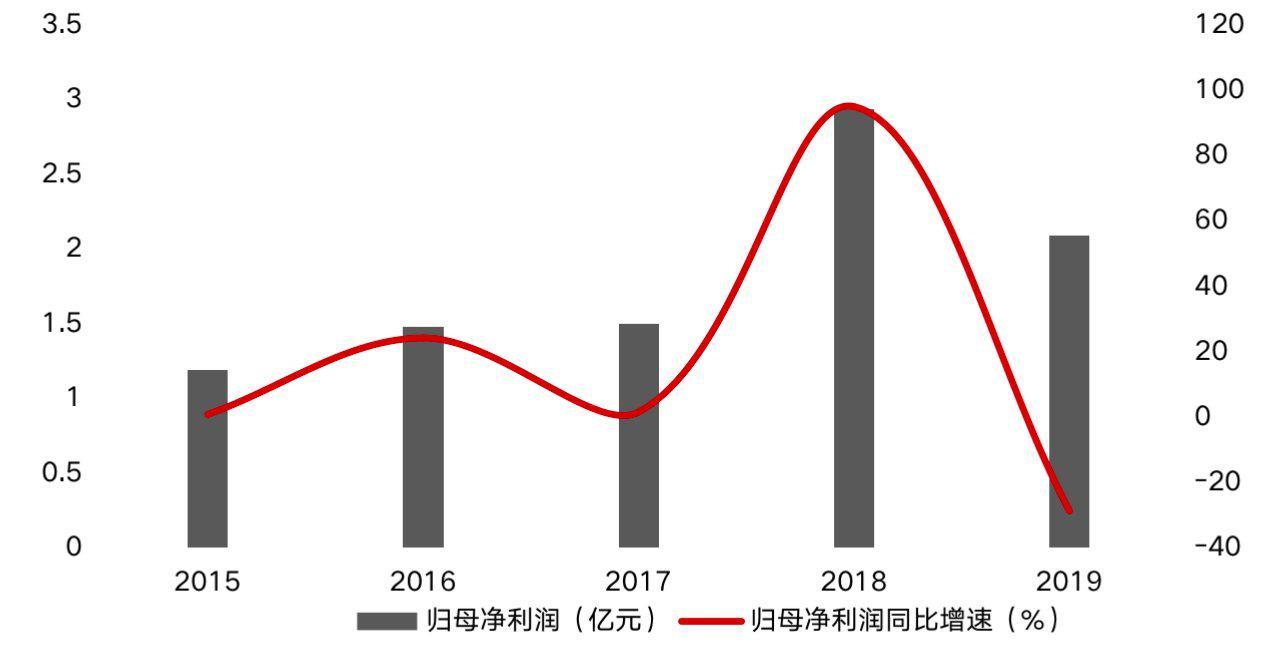

《投資時報》研究員通過查閱該公司近些年財務數據注意到,2015年—2019年,其營收呈現出連續上漲的趨勢,歸母凈利潤在2015年至2018年間處于連續上升的通道,但2019年則突然下挫。同時,上述時間區間內,該公司營收同比增速相對較為穩定,而歸母凈利潤同比增速則呈現出“過山車”式行情。

需要注意的是,在萬泰生物上市前兩年,即2018年和2019年,其歸母凈利潤同比增速分別為94.85%、-28.73%,可以說是反差巨大,如此不穩定的歸母凈利潤增速不免讓市場對其是否具備持續、穩健的盈利水平產生質疑。

與此同時,若從該公司主營產品毛利率情況來看,《投資時報》研究員留意到,占其營收絕大部分的診斷試劑毛利率也已經呈現出下滑的趨勢。據Wind數據顯示,診斷試劑毛利率已由2017年的78.23%減少至2019年的78.05%。

此前,該公司披露了2020年年度業績預增公告。公告顯示,其2020年歸母凈利潤預計較2019年同期增加4.5億元至5.1億元,增幅215%到244%。

對于此次業績預增的主要原因,該公司表示,“其一,新產品二價宮頸癌疫苗(HPV2)于2020年5月正式上市銷售,使得疫苗業務的銷售收入及利潤實現了大幅增長;其二,及時推出的新冠肺炎檢測試劑對收入及利潤的貢獻;其三,開展了與國外公司GSK、巴斯德的技術合作,實現了對收入及利潤的貢獻”。

考慮到未來HPV疫苗的市場格局及新冠檢測試劑能否持續增長仍然具有不確定性,加之體外診斷行業及疫苗行業均為技術密集型行業且研發周期較長,其中,診斷試劑產品的注冊周期一般為3至5 年,而疫苗產品則需要5至10年甚至更長的時間。疊加該公司近些年歸母凈利潤同比增速波動較大,由此,其業績增速能否與股價相匹配值得深思。

萬泰生物近年歸母凈利潤及同比增速

數據來源:根據公司公開資料整理

銷售費用高企

萬泰生物在診斷試劑產品銷售方面采取經銷和直銷相結合的方式,據公開數據顯示,2017年—2019年,該公司以經銷方式取得的銷售收入占主營業務收入的比例分別為 61.37%、62.27%和 62.85%,可以說,經銷模式是該公司獲取銷售收入的主要方式。

然而,伴隨公司產銷規模的進一步擴大及營銷網絡的逐步擴建、完善,經銷商的數量及覆蓋范圍將更多更廣,對經銷商的培訓、日常管理及風險控制提出了更高的要求。如果一旦經銷商發生內部管理沖突、違法違規等行為,則可能會對該公司的產品銷售與市場推廣產生負面影響。

此外,《投資時報》研究員注意到,近些年該公司銷售費用呈現出上漲趨勢,已經由2015年的1.91億元增加至2019年的3.33億元,年復合增長率為14.91%。與此同時,據該公司2020年三季報顯示,2020年前三季度,其銷售費用為4.49億元,較2019年同期大漲96.93%。

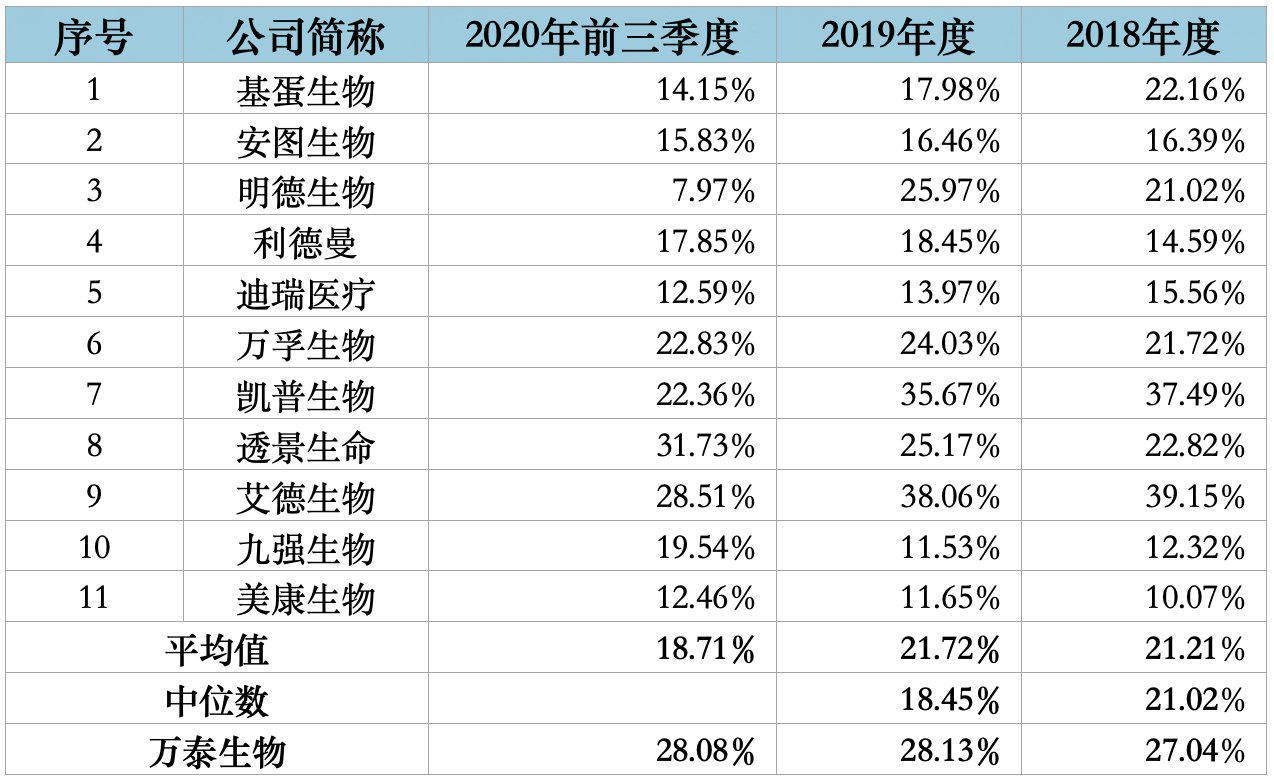

需要注意的是,該銷售費用率也明顯高于可比公司平均值。以萬泰生物招股書中所披露的可比上市公司為例,選取可比公司2018年—2019年及2020年前三季度銷售費用及營業收入為分析數據,《投資時報》研究員通過計算發現,上述時間內,該公司銷售費用率分別為27.04%、28.13%及28.08%,明顯高于同期可比公司平均值及中位數,這可能在一定程度上蠶食該公司利潤。

萬泰生物及可比上市公司銷售費用率情況

數據來源:根據公司公開資料整理