市值千億的中華老字號云南白藥,在深陷主業不振、業績增長乏力的困局時,傳出了跨界房地產行業的消息。

歷經混改之后,云南白藥集團股份有限公司(下稱“云南白藥”,000538.SZ)再度傳出大動作。

10月30日,云南白藥新增一家對外投資企業云南白藥集團上海有限公司(下稱“云南白藥上海”), 由云南白藥100%控股,注冊資本為1.5億元,法定代表人系云南白藥聯席董事長陳發樹。經營范圍主要包含:房地產開發經營;各類工程建設活動;第一類醫療器械銷售;企業管理服務等。

疑再進房地產業

此前,云南白藥已在上海設立三家分公司。據其6月19公告,公司分別擬以5000萬元、100萬元自有資金出資設立云南白藥集團上海科技有限公司及云南白藥集團上海健康產品有限公司,用于滿足生產研發和貿易之需要。

此外,公司擬以自有資金出資1.5億元在上海投資設立云南白藥上海國際中心有限責任公司(下稱“國際中心公司”),作為實施主體運營云南白藥上海國際中心項目(下稱“國際中心”)。

從經營范圍來看,科技公司和健康公司均與美膚業務相關,而國際中心的經營范圍是“商務辦公、研發、投資、服務、房地產開發與經營等”。

據云南白藥官方披露,最近成立的云南白藥上海實為上述國際中心的拿地和建設主體,根據上海市政府的指導要求添加此經營范圍,方便后續一系列工作的順利開展。針對的土地性質為科研教育用地,不屬于商業房地產開發。

不過,這條消息并未如常在公告中披露,而是在投資者互動平臺里一個投資者的問題中展示。

對于云南白藥而言,進軍房地產行業并不新鮮。早在2006年,云南白藥集團就成立了云南白藥置業公司。然而,房地產業務并未給云南白藥帶來預期收益。

公開數據顯示,其所持有的房地產公司在近五年的時間里僅一年盈利,累計虧損44萬元。2013年3月,云南白藥宣布出售白藥置業100%股權,并退出房地產業務。

主業接連遇挫

公開資料顯示,云南白藥創制于1902年,是首批國家創新型企業,主要涉及藥品、健康品、中藥資源和醫藥物流四大板塊。其中藥品板塊包括白藥膏、氣霧劑、創口貼等明星產品,更是其早期核心盈利來源。

最初,云南白藥憑借白藥名聲大振,白藥膏劑、氣霧劑等明星產品在同類產品中持續銷量第一。2011年,云南白藥確定新的發展戰略,組建了全新的藥品事業部。

遺憾的是,在國內生物藥、抗癌藥研發風起云涌和多家傳統中成藥企業紛紛轉型之時,云南白藥卻因品牌單一漸漸落后,再加上后來受醫保控費、兩票制等政策影響,公司藥品終端銷量承壓,醫藥板塊一度拖累業績。

在這背后,與其輕研發的經營模式不無關系。近年來云南白藥研發投入不高,一直在億元上下震蕩。2014年至2019年,分別為0.95億元、1億元、0.9億元、0.84億元、1.12億元和1.74億元,占營收比例為0.51%,0.48%,0.40%,0.35%、0.41%和0.59%。

相比之下,銷售費用可謂突飛猛進,分別為24.3億元、27.1億元、28.3億元、36.84億元、39.73億元、41.56億元,2019年占營收比例達到14.01%。

業內人士認為,云南白藥對研發并不重視,一方面是由于其具備獨家品種和歷史積淀的品牌優勢。另一方面,是由于其選擇了新賽道——日用品牙膏。

早在2003年,公司便推出云南白藥牙膏。2005年,云南白藥曾抓住牙膏消費升級紅利,主打“防治牙齦出血”功效。2007年,云南白藥牙膏成為國產品牌銷冠,隨后逐漸成為公司另一大盈利支柱。

不過,云南白藥的品牌聲譽一度因此備受質疑。2018年,一則有關云南白藥牙膏含有凝血處方藥“氨甲環酸”的觀點引發輿論熱議。一時間,“刷牙等于在吃藥”、“底線呢”、“虛假宣傳”等各種質疑不絕于耳。

在此之前,牙膏產品銷售乏力已是不爭的事實。據云南白藥此前披露數據,2015年至2017年公司牙膏銷量分別約為2.47億支、2.79億支、2.97億支,分別同比增長20%、13%、7%左右,放緩趨勢明顯。

2016年9月,云南白藥曾推動國企改革。據其控股股東白藥控股混改方案稱,擬引入新股東福建前首富陳發樹旗下的新華都。最終,陳以直接和間接方式合計獲得云南白藥25.14%的股權,與云南省國資委完全相同。

彼時,陳發樹面臨的是公司研發不足、品牌單一、業績增長乏力的困境,然而,這一切并沒有隨著陳發樹的到來有所改觀。

多個財務指標滑落

從目前情況看,醫藥商業板塊仍然是云南白藥最大營收來源。半年報顯示,醫藥商業板塊銷售收入占比65.25%,而以云南白藥制霧劑和牙膏等為代表的工業板塊收入占比僅為34.57%。

值得注意的是,前者毛利率僅有9.17%,后者毛利率則高達60.98%。這或意味著,醫藥商業板塊的盈利能力并不強,或無法帶動整體毛利率增長。

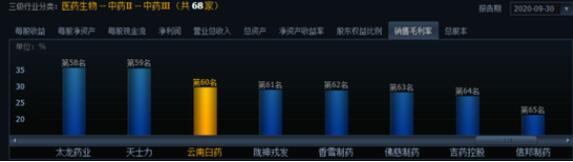

三季報顯示,云南白藥銷售毛利率為29.61%,在68家中藥企業中位列倒數;而營收、凈利潤卻排名居首,分別為239.31億元、42.53億元,分別同比增長10.56%、20.8%。

來源:同花順

回顧云南白藥近年來表現發現,自2014年以來,云南白藥營收、凈利潤均實現增長,不過營收增速多保持在個位數,扣非凈利潤增速也迅速下滑,并在2019年出現21.54%的負增長。

除此之外,云南白藥其他關鍵財務指標也出現問題:公司的每股未分配凈利潤與每股現金流相差較大,一直保持著10元以上的差距;凈資產收益率一直持續下滑,從2014年的24.86%降至如今的10%左右。

而曾經爆雷的中藥企業東阿阿膠也出現過類似的問題。東阿阿膠凈資產收益率常年徘徊在21%至25%的高位,在2018年降到18%后,于2019年直接變成負數。

此前,5月底,云南白藥發布公告稱,云南省國資委已將其所持有的云南白藥股份無償劃轉給其下屬的獨資公司云南省國有股權運營管理有限公司,股份過戶登記手續已辦理完畢。

2019年,隨著云南白藥吸收母公司白藥控股最終順利實施,持續多年的云南白藥“混改+整體上市”的大戲終于告一段落。

從二級市場表現來看,截至11月6日收盤,云南白藥收報100.69元/股,今年以來漲幅已達16.43%,略低于滬深300指數的19.26%,而同行業中與其千億市值相近的片仔癀漲幅已翻倍。