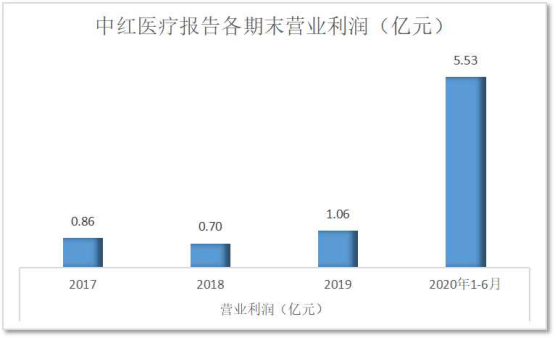

疫情帶來業(yè)績大爆發(fā),中紅醫(yī)療2020年上半年公司實現(xiàn)營業(yè)利潤5.53億元,遠遠超過近三個自然年營業(yè)利潤的總和。中紅醫(yī)療趁此機會再次向創(chuàng)業(yè)板提交了上市申請。上市前夕突擊分紅7500萬元,此前未有分紅情況。

中紅普林醫(yī)療用品股份有限公司(簡稱“中紅醫(yī)療”)主營業(yè)務為一次性防護手套的研發(fā)、生產(chǎn)與銷售。2017年7月,中紅醫(yī)療首次披露創(chuàng)業(yè)板上市計劃。2018年6月,又主動撤回上市申請,公司當時對外披露的原因為“考慮公司整體發(fā)展戰(zhàn)略調(diào)整”。

公司主營產(chǎn)品有丁腈手套、PVC手套。報告期各期,丁腈手套成為公司主打產(chǎn)品,截至2019年,丁腈手套收入占比73.33%,而PVC手套占比26.67%,相比于三年前,PVC手套收益下滑明顯。

相對來說,公司產(chǎn)品品類單一,且丁腈手套的產(chǎn)能利用率已經(jīng)飽和;公司主營業(yè)務相對單調(diào),主要為海外醫(yī)療器械及醫(yī)療耗材品牌商進行ODM生產(chǎn),產(chǎn)品主要銷往境外市場。2017-2019年度,中紅醫(yī)療境外銷售收入分別為 92,687.74萬元、92,199.75萬元、108,992.83萬元,占主營業(yè)務收入比重均在90%以上。

目前,全球范圍內(nèi)丁腈手套產(chǎn)能主要集中在馬來西亞,市場份額超80%;其中,Top Glove及Hartalega為全球丁腈手套生產(chǎn)規(guī)模最大的2家廠商,產(chǎn)能均超過300億只,二者產(chǎn)能合計超過700億只,占全球市場份額約40%。中紅醫(yī)療擁有丁腈手套產(chǎn)能約60億只,約占市場份額3%-4%。

此外,國內(nèi)一次性防護手套生產(chǎn)企業(yè)還有藍帆醫(yī)療(002382,股吧)、英科醫(yī)療(300677,股吧)。英科醫(yī)療的產(chǎn)品結(jié)構(gòu)與中紅醫(yī)療相似。2017-2019年,中紅醫(yī)療主營業(yè)務毛利率分別為18.8%、16.92%、18.51%,雖其毛利率較高的丁腈手套拉高了平均毛利率水平,但每年仍低于英科醫(yī)療超5個百分點。

相比之下,中紅醫(yī)療在產(chǎn)能規(guī)模、單位成本等方面似乎并不占優(yōu)勢,未來發(fā)展或面臨一定的市場擠壓風險。

另外,在就研發(fā)方面而言,丁腈手套、PVC手套由于技術(shù)水平要求更高、專用性更強、投資成本更高,市場存在一定的進入壁壘。然而,中紅醫(yī)療研發(fā)費用卻遠低于3%的標準。據(jù)招股書,報告期內(nèi)公司研發(fā)費用占同期銷售收入的比例僅為0.2%、0.95%、0.8%,近三年研發(fā)費用總額占銷售收入總額的比例約為0.66%。行業(yè)對其高新技術(shù)企業(yè)資質(zhì)表示存疑。

償債能力方面。公司償債的壓力也不小。

招股書顯示,2017-2019年,中紅醫(yī)療流動比率分別為1.01、0.77、0.86,速動比率分別為0.71、0.42、0.56;資產(chǎn)負債率(合并)分別為54.15%、61.42%、56.53%。2018年開始流動資產(chǎn)規(guī)模已小于流動負債規(guī)模,同時短期借款、長期借款卻還在大幅增加,償債能力不及同業(yè)可比公司水平。

2020年上半年,其負債壓力因“抗疫”有所緩解,若此次能成功上市,或?qū)⒃诤艽蟪潭壬暇徑馄?ldquo;捉襟見肘”的資金情況。

據(jù)了解,中紅醫(yī)療前身為中紅普林塑膠,成立于2010年12月,廈門國貿(mào)(600755,股吧)實業(yè)為公司設立時的最大股東,持有公司50.5%的股權(quán)。現(xiàn)如今,公司控股股東為中紅普林集團,持有中紅醫(yī)療60%股份,而中紅普林集團則由廈門國貿(mào)控股持有50.5%的股份。廈門國貿(mào)控股間接為中紅醫(yī)療控股股東。而廈門國貿(mào)控股是一家廈門市國有獨資平臺,廈門市國資委是公司目前的實際控制人。