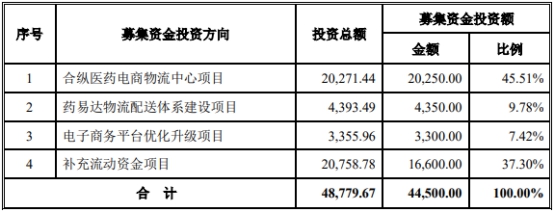

9月15日,四川合縱藥易購醫藥股份有限公司(以下簡稱“藥易購”)將首發上會。藥易購擬于深交所創業板上市,本次公司擬公開發行新股不超過2391.67萬股(占發行后公司股份總數的25.00%),保薦機構為申萬宏源證券承銷保薦有限責任公司。藥易購本次擬募集資金4.45億元,分別用于合縱醫藥電商物流中心項目、藥易達物流配送體系建設項目、電子商務平臺優化升級項目、補充流動資金項目。

據投資者網報道,電子商務平臺優化升級可看做是物流體系建設的配套。但藥易購計劃重點建設的物流項目,也可能面臨激烈競爭。調研發現,目前順豐、京東、中國郵政等第三方超大物流企業都已介入藥品配送業務。

根據招股書,藥易購收到的現金低于營業收入。2016年至2019年,藥易購的營業收入分別為12.41億元、15.87億元、20.24億元、22.89億元;銷售商品、提供勞務收到的現金分別為9.28億元、12.70億元、17.44億元、22.46億元。

藥易購的經營現金流連續四年低于凈利潤。2016年至2019年,藥易購歸屬于母公司股東的凈利潤分別為2889.96萬元、4459.79萬元、5655.78萬元、6466.35萬元;經營活動產生的現金流量凈額分別為-558.23萬元、2304.22萬元、716.71萬元、4233.38萬元。

今年上半年,藥易購的凈利潤下滑。2020年1-6月公司實現營業收入13.35億元,同比增長29.75%,實現歸屬于母公司股東的凈利潤2249.74萬元,同比下降25.59%,扣除非經常性損益后歸屬于母公司股東的凈利潤2236.07萬元,同比下降26.40%。

中國經濟網記者注意到,藥易購2020年9月8日報送的招股書與2019年6月19日報送的招股書中,現金流數據“打架”。

2020年9月8日報送的招股書顯示,2017年和2018年,藥易購經營活動產生的現金流量凈額分別為2304.22萬元和716.71萬元。而2019年6月19日報送的招股書顯示,2017年和2018年,藥易購經營活動產生的現金流量凈額分別為2263.25萬元和645.22萬元。

藥易購的應收賬款賬逐年增長。2016年末至2019年末,藥易購的應收賬款賬面余額分別為402.04萬元、1440.74萬元、2222.26萬元、3310.10萬元,應收賬款賬面價值分別為381.94萬元、1364.02萬元、2093.88萬元、2987.16萬元。

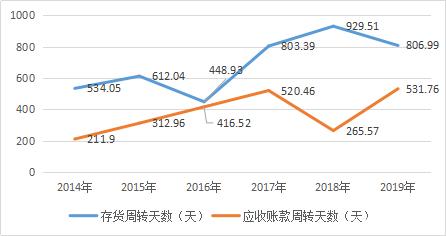

藥易購的應收賬款周轉率呈下滑趨勢。2016年至2019年,藥易購的應收賬款周轉率分別為154.06次、172.22次、110.51次、82.76次,按月度平均余額計算的應收賬款周轉次數分別為22.08次、19.80次、17.32次和15.58次。同行業公司平均值分別為7.01次、6.32次、5.47次、5.26次。

藥易購的存貨增長。2016年末至2019年末,藥易購存貨賬面余額分別為1.63億元、1.70億元、2.25億元、2.96億元,存貨賬面價值分別為1.62億元、1.69億元、2.23億元、2.92億元,占流動資產的比例分別為53.10%、54.16%、47.95%、53.75%。

2016年至2019年,藥易購的存貨周轉率分別為8.54次、8.65次、9.37次、7.99次,同行業公司的平均值分別為8.33次、8.32次、7.79次、7.04次。

藥易購的零售業務毛利率低于可比公司平均值。報告期內,公司主營業務毛利率分別為8.48%、8.99%、8.33%和8.78%。零售業務毛利率分別為26.17%、26.74%、32.79%、34.15%,同行業可比公司零售業務的毛利率平均值分別為39.30%、39.28%、39.28%、37.87%。

2016年末至2019年末,藥易購的負債總額分別為1.36億元、1.34億元、2.21億元、2.56億元。2016年至2019年,資產負債率(母公司)分別為41.02%、27.80%、31.91%、31.37%。

藥易購四川省主營業務收入占比八成。2016年至2019年,藥易購來自四川省的主營業務收入分別為10.00億元、12.77億元、16.45億元、18.55億元,占主營業務收入總額的比例分別為80.61%、80.53%、81.60%、81.47%。

據企業觀察網報道,藥易購的財務勾稽關系異常。以2019年為例,四川合縱藥2019年營業收入總額22.89億元,經計算2019年其含稅營業收入金額達26.218億元。同期“經營性現金流入”為22.536億元。2019年預收賬款增加額0.023億元,同期應收賬款在剔除了壞賬準備影響后較2018年增加了0.521億元,這也就意味著2019年公司經營性債權增加了0.498億元(0.521-0.023),因此,若將新增的經營性債權加回到經營性現金流入后,應該有23.034億元將體現為當年真實營業收入,該金額比含稅總收入少了3.184億元。2017-2019年3年累計差額達到14.18億元,而這三年藥易購的總利潤僅有1.75億元,僅為累計差額的12.36%。

招股書解釋稱這“消失”的14.18億元一方面是因為公司與其他醫藥商業企業之間“換貨”且采用“凈額結算”形成,另一方面是銷售收款環節收到來自客戶的銀行承兌匯票再度背書給上游供應商而不產生現金流造成。

據大眾證券報報道,公司董事李錦為實控人李燕飛之弟及一致行動人。對于李錦的對外投資及兼職情況,招股書中僅披露李錦目前持有甘孜州中海鶴匯生態農業有限責任公司40%的股份,并在該公司擔任執行董事一職,藥易購還稱與此關聯方之間不存在同業競爭關系。然而數據顯示,李錦還在科創集團中擔任監事一職,科創集團主營業務上與藥易購之間存在重疊之處。工商登記信息則顯示,2013年11月20日,科創集團登記變更由李錦擔任監事,之后再未有與李錦任職相關的變更信息。對此,藥易購在招股書中未進行任何披露。

藥易購人在報告期內還存在三次因銷售劣藥被監管機構分別處以4270.65元、1200元、1480元行政處罰的情形。藥易購稱,公司在購進上述藥品時,已經查驗了供貨商的相關資質及藥品相關資質,并索取了相關藥品檢驗報告,公司不知道所銷售或者使用的藥品是假藥、劣藥,已經履行了藥品流通企業的應盡義務,上述劣藥情形應均主要系生產廠家原因。

據中國網財經報道,四川科倫醫藥貿易有限公司連續四年蟬聯藥易購醫藥流通企業類供應商的第一名,然而,這家公司曾在2017年1月12日,因購進并銷售劣藥“菟絲子”案中,被認定為經營不符合規定,按劣藥論處,上了成都市食藥監局的“黑榜”。此外,前五名供應商中的四川本草堂藥業有限公司、四川海王金仁醫藥集團有限公司也曾因藥品質量受到成都市食藥監局的行政處罰。

中國經濟網記者就相關問題向藥易購發去采訪提綱,截至發稿,未獲回復。

醫藥流通綜合服務商擬創業板上市

藥易購是一家專注于“院外市場”的醫藥流通綜合服務商。公司通過創新的互聯網及大數據技術、高效的倉儲及物流系統、完善的品類管理以及全方位、多層次的服務體系等,逐步減少院外市場中間流通環節,為廣大的社區醫藥終端和基層醫療機構提供便捷、高效、低成本的醫藥流通服務。

截至招股說明書簽署日,李燕飛直接持有公司3537.00萬股股份,占公司總股本的49.30%,同時李燕飛作為合森合伙、合齊合伙的執行事務合伙人,通過合森投資、合齊投資間接控制公司11.47%的股權,合計控制公司60.77%的股權,為公司的控股股東、實際控制人。周躍武、李錦、合森投資及合齊投資為其一致行動人。周躍武與李燕飛是配偶關系,李錦與李燕飛是姐弟關系。

李燕飛,中國國籍,無永久境外居留權,1970年2月出生,大專學歷。1995年起開始從事醫藥流通行業,2007年4月創立四川合縱醫藥有限責任公司,現任公司董事長。

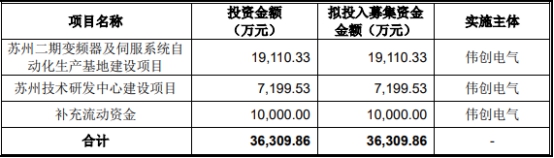

藥易購擬于深交所創業板上市,本次公司擬公開發行新股不超過2391.67萬股(占發行后公司股份總數的25.00%),保薦機構為申萬宏源證券承銷保薦有限責任公司。藥易購本次擬募集資金4.45億元,其中2.03億元用于合縱醫藥電商物流中心項目,4350.00萬元用于藥易達物流配送體系建設項目,3300.00萬元用于電子商務平臺優化升級項目,1.66億元用于補充流動資金項目。

收到的現金低于營業收入 經營現金流連續不敵凈利潤

藥易購收到的現金低于營業收入。2016年至2019年,藥易購的營業收入分別為12.41億元、15.87億元、20.24億元、22.89億元;銷售商品、提供勞務收到的現金分別為9.28億元、12.70億元、17.44億元、22.46億元。

藥易購稱,“銷售商品、提供勞務收到的現金”低于含稅營業收入,主要原因包括:一方面,公司與其他醫藥商業企業之間的商業分銷業務存在互通有無的“換貨”且采用“凈額結算”的情形(2018年下半年起已逐步部分變更為“總額結算”,即以各自的購銷金額分別支付和回收貨款);另一方面,銷售收款環節收到來自客戶的銀行承兌匯票,若再度背書給上游供應商而非到期承兌或貼現,收付環節均不視為產生現金流量。

藥易購的經營現金流連續四年低于凈利潤。2016年至2019年,藥易購歸屬于母公司股東的凈利潤分別為2889.96萬元、4459.79萬元、5655.78萬元、6466.35萬元;經營活動產生的現金流量凈額分別為-558.23萬元、2304.22萬元、716.71萬元、4233.38萬元。

對此藥易購表示,報告期內,公司經營活動現金流量凈額持續低于凈利潤,主要系存貨的持續快速增長,以及經營性應收項目即預付款項的增加所致。而對于醫藥流通企業而言,存貨和預付款項不僅是利潤的來源,同時也具備較高的流動性,是公司持續盈利的保障。

2020年1-6月公司實現營業收入13.35億元,同比增長29.75%,實現歸屬于母公司股東的凈利潤2249.74萬元,同比下降25.59%,扣除非經常性損益后歸屬于母公司股東的凈利潤2236.07萬元,同比下降26.40%。

中國經濟網記者注意到,藥易購2020年9月8日報送的招股書與2019年6月19日報送的招股書中,現金流數據“打架”。

2020年9月8日報送的招股書顯示,2017年和2018年,藥易購經營活動產生的現金流量凈額分別為2304.22萬元和716.71萬元。

2020年9月8日報送的招股書

而2019年6月19日報送的招股書顯示,2017年和2018年,藥易購經營活動產生的現金流量凈額分別為2263.25萬元和645.22萬元。

2019年6月19日報送的招股書

應收賬款周轉率下滑

2016年末至2019年末,藥易購的應收賬款賬面余額分別為402.04萬元、1440.74萬元、2222.26萬元、3310.10萬元,應收賬款賬面價值分別為381.94萬元、1364.02萬元、2093.88萬元、2987.16萬元。

近兩年藥易購的應收賬款周轉率下滑。2016年至2019年,藥易購的應收賬款周轉率分別為154.06次、172.22次、110.51次、82.76次。

藥易購稱,以年末應收賬款余額計算的應收賬款周轉率不能準確反映實際周轉情況,報告期內公司按月度平均余額計算的應收賬款周轉次數分別為22.08次、19.80次、17.32次和15.58次。

與同行業公司相比,藥易購的應收賬款周轉率處于較高水平。2016年至2019年,同行業公司平均值分別為7.01次、6.32次、5.47次、5.26次。

藥易購表示,比較可見,公司的應收賬款周轉率遠高于同行業上市公司、掛牌公司,一方面,公司的醫藥電商模式下的終端純銷業務均為現款交易,且電商業務比例較高;另一方面,公司對所有的客戶包括醫藥商業企業和零售連鎖企業,均于年末進行應收賬款的集中回收,而可比公司對該兩類客戶的應收賬款期末余額及占比都較高,其中,康澤藥業 2017 年電商業務收入占比雖然高達60%,但線下批發業務的應收賬款很高,拉低了總體周轉率水平。