和府撈面準備去海外上市了,這一度被認為是新餐飲行業在今年沖刺資本市場的重要一槍。

上一個成功沖刺海外證交所的新消費餐飲類企業是奈雪,該公司在2021年6月上市,目前股價只有IPO定價的四分之一。不過資本對餐飲的謹慎態度,并沒有阻止相關企業對交易所的“前赴后繼”。除了和府撈面,老鄉雞、楊國福等品牌也都在籌備自己的IPO計劃。

但或許沒有一個IPO,能夠跟和府撈面背后具備的潛在代表性相比較。

面類賽道是最近兩年TMT資本轉型新消費的“金手指”,僅拉面賽道就誕生了馬永記、陳香貴、張拉拉等多個品牌,再算上陸正耀、遇見小面為代表的“重慶小面”派。面類賽道云集了騰訊、紅杉、金沙江、源碼等諸多資本公司,可謂是群星璀璨。

但相比于一級市場的火爆,上一個面館二級市場上市公司卻還要追溯到2007年——味千拉面。后者在港股的市值在經歷了一輪過山車后,市值只剩下了12億港幣,離“無量無價”的毛票只有一步之遙。

“很多人都在關注和府撈面”,有分析師對品玩表示,面類賽道在一級市場火熱,但真正能夠成熟到登陸二級市場的企業,大概就是和府撈面、遇見小面等屈指可數的三兩家公司。

不過二者相比之下,和府撈面無論是從打法、還是從創始人背景的角度,都與目前的新消費面館更為貼近。

在打法層面,遇見小面的打法既有商場也有社區,而和府撈面的門店主要集中在高消費、高客流的商場類場景,后者則是此前新消費面館扎堆運營的場景。

根據和府撈面投資方絕味食品的數據顯示,和府的客單價目前大約為45元。而據品玩的了解,遇見小面全國范圍客單大約在30元左右,二者相差在30%以上,分屬于不同的消費客群類型。而目前的新消費面館,無論是陳香貴、馬永記大概都在40元以上。

這樣的開店策略在投資熱潮中是有效的,一方面,高調性、高流量的場景更容易建設品牌;另一方面,在商場開店的策略也更容易“起量”、客單更高、毛利數據更好,也就相對容易有模型數據去換更多的投資。

當然,這樣的故事太過“先進”,在和府創業的時候,餐飲界還不沒有這樣趕潮流的資本。但和府的確與生俱來帶有一種“天賦異稟”的氣質。 某種程度上來講,和府是第一代TMT跨界創業的餐飲人。

在搞餐飲以前,和府創始人李學林在江蘇線下手機門店連鎖中有不小的影響力,它旗下的際通手機連鎖是當地的龍頭3C銷售渠道。21世紀初,整個中國通訊市場處在快速普及的時代,李學林算是抓住了2G\3G時代的流通紅利。

而等到2012年時,4G手機裹挾著移動互聯網來襲的時候,李學林成立了自己的餐飲公司。

如果站在今天的上帝視角來看,你很難說這次轉型到底是一次跨界還是出逃。2011年小米發布了第一款手機后,互聯網手機在全國范圍內以一種沒有人見過的速度崛起。

等到2013年8月,李學林開出第一家面館時。同月,Canalys也發布當年二季度中國智能機市場份額數據,小米在中國正式超越了蘋果。在當年的中國經濟年度人物頒獎典禮上,鮮花掌聲的擁簇下,雷軍與董明珠打了一個著名的10億賭局。而此時的李學林,也正在進行一場大賭局,他正著手將小面館開進上海。

時代在變化,手里的面館是李學林生意版圖“出埃及記”,而上海將成為他的“西奈山”。

不過這是后話。李學林當時必然想不到,在未來的7年時間里,互聯網經歷了像一個世紀一般的飽和式內卷,最終誕生了更多需要“出埃及”的創業者和資本。他們像李學林當年那樣,選擇了消費和餐飲。

而李學林也就此成為了TMT資本在新消費賽道中的寵兒。

從根本上來說,李學林與潘慰(味千拉面董事長)在底子上就是兩種完全不同的創業者。

潘慰的家里是做外貿,所以當她在外發現了一個潛在的爆品,便決定拿到內地的門臉里來試一試。而李學林則完全不同,他自稱花了一千萬做完整的市場調研。和府甚至在門店都還沒有鋪開的時候,李學林就自作主張搞了一個可以面積高達15000平米的中央廚房。據澎湃新聞報道,這個工廠擁有支持1000家門店的運營潛能。而十年過去了,和府門店數也沒有填滿千店規劃的一半。

李學林在接受采訪時給記者算了一筆當時決策進入面店賽道的賬,“全國有3萬多億的餐飲體量市場,面品類占據了其中的8000億,且每年均呈兩位數體量增長速度。”

現在看來,這是一個典型的TMT高舉高打的投資邏輯:

(1)選擇一個足夠大的、高潛力賽道(2)建設一個足夠強的中臺

然后基于前兩點,把前端標準化做起來,然后快速復制,一鼓作氣全部投直營。除了沒有APP,這樣的規劃放在當時移動互聯網的的商業計劃書里也并不違和。

潘慰和李學林代表了兩代餐飲創業者,從生意的角度來說,沒有對錯高下,但基因的不同卻極大影響資本的流向。公開數據顯示,李學林率領的和府,拿下了超過18億元的融資款,其中不乏騰訊、CMC等明星資本。其中,12.5億彈藥是在新消費浪潮的8個月時間內,通過兩輪密集融資拿下的。

可以說,僅李學林D、E融資款就可以把味千全部拿下還有余。而味千方面,受制于業務增速和創始人意愿等原因,則一直沒有進一步的資本流入動向,反而是做了一點對外的小投資。

以和府整體的發展歷程來看,大規模TMT資本的流入徹底改變了和府原本的發展節奏。整體門店規模的擴張速度像吃了興奮劑。

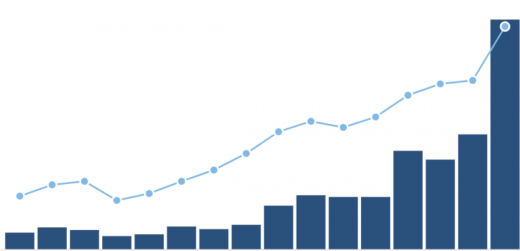

注:開店時序不直接代表門店增速 | 底圖來源:窄門餐眼 融資數據來源:IT桔子

根據和府方面在不同融資階段的報道稿件來看,與上圖的數據是相互應證的。和府的開店速度與資本融資節奏高度關聯。

從2013年首店到2015年A輪融資,和府撈面用了兩年的時間開出了88家門店;2017年C輪資金進來時,報道中的門店數據還停留在“100家左右”;2019年C+輪時,門店數量變成了“200余家”;2021年,E輪融資時,門店規模則是“超過340家”。

那么究竟是誰在用錢幫和府踩油門?

企查查數據顯示,在股權穿透后,收益股份比例最大的創始人持股25.9%,絕味次之為24.3%。

合計擁有50.2%的權益。從注冊金和股權變動時間來看,絕味的股權來源應該主要來自2015年的A輪融資。以資本金出資狀況計算,在A輪時,絕味拿下了和府總計36.17%以上的股權,并在此后數年內陸續追加了部分投資。

圖源:企查查

相比于創始人和絕味,騰訊、龍湖與CMC分列三到五位名,持股比例分別為11.5%、9.65%、7.9%,合計擁有28.5%的權益。三者都是在2021年以后進入的新資本。而其余投資方的穿透后收益比例均在3%以下。

綜合投資結構和公開報道來看,騰訊、龍湖與CMC在和府方面的投資權益最多、實際押注的金額也最多。前兩者領投了D輪,后者領投了E輪,兩輪融資金額超過12.5億元,是此前和府披露的融資總規模3倍以上。

而和府的估值水平也對應超過了70億元。

如果說,在過去創業經歷中,李學林在餐飲學校里當上了新經濟的課代表。那么在2021年后的和府,迎來了騰訊、龍湖這樣的巨頭加盟,讓這位好學生迎來了班主任級別的加持。

左手是TMT高玩,右手是頂級商業地產商,再加上李學林的操盤思路,擴張、上市成為了和府的宿命。

從門店數量來看,和府其實做得不差。數據顯示,2020年12月與2021年6月底,該公司分別擁有250和340家門店。 在疫情中期,和府半年凈增了90家門店,相當于過去要兩三年才能達到的增長級別。

但或許這并不是一個足夠好的選擇,至少不是一個足夠合適的時機。其中,最直接的代價是盈利能力肉眼可見的不好。

絕味方面數據顯示,2021年上半年,和府撈面營收8.5億元、利潤1385萬元。而按照和府方面E輪融資的對外披露,截止2020年12月與2021年6月底,該公司分別擁有250和340家門店。

以此計算,其上半年單店平均每月營業額40-56萬之間,但落實到月利潤僅為6-9K。在2021年8月份,澎湃新聞的報道中,該公司平均每店、每月的營業收入為55萬元。

不要忘了,這是一家客單價高達45元的面館。

有餐飲從業者對品玩表示,利潤表上的業績與和府撈面高速開店的運營策略有一定關系。

一般來說,新開門店會經歷一段時間的磨合期,現金流水平會顯著低于成熟門店,而如此快的新店擴張速度也必然會對品牌整體運維能力帶來挑戰;另一方面,受不同的財務模型考量,前期新開門店的投資、裝修等成本,也有可能變成部分反映在財務報表中。

但上述人士也承認,作為一家面館,1.6%的凈利潤率確實不是一個很好看的數字。

“在2021年以來,很多品牌對餐飲的復蘇存在一定的錯判,覺得市場會很快恢復,因此加大了門店擴張的力度。但隨著疫情反復以及消費習慣發生的變化,市場并沒有快速恢復,反而出現了連續反復,這對于激進擴張策略的品牌來說算是當頭一棒。”

其中最受市場關注的案例其實是海底撈,后者的千店策略讓其巨虧超45億人民幣,相當于過去三年的利潤總和。而像喜茶、奈雪等新式茶飲店,在近期其實也放緩了原本高速的開店計劃。

圖片來源:WIND

“和府撈面也存在類似的問題”,上述人士表示,尤其是近期上海杭州的疫情反復,預計會給和府撈面造成不小的沖擊。上海是和府唯一門店總數突破100的城市,幾乎以一己之力撐起了和府模式的資本故事。

無論是絕味還是海底撈,近期都在增發股票,籌集糧草。好在和府此前拿的錢足夠多,過冬應該不成問題。但過快增長的門店數量、疊加大環境的不確定性,必然會對和府撈面的利潤產生進一步的挑戰。

和府也在調整自己的節奏。

2021年和府原本預計會突破400家門店,但目前并沒有在400家基礎上有更進一步的動作,更多是在現有平臺的沉淀。根據窄門餐眼數據顯示,截止2022年3月6日,和府撈面在全國范圍內的現有門店392家。

另一方面,昂貴的房租和面店的特點,決定了和府是一個強中央廚房模式的餐飲企業。后者也意味著擴張帶來的邊際效應決定了這家公司的天花板。有餐飲人士曾對品玩表示,和府方面的邏輯是,“二十家店無法很好盈利,但一百家店就能賺錢。”

或許和府天生就是為了擴張而生的。

而如果將味千拉面與和府撈面進行對比,這種擴張的迫切性或許會更加明顯。

味千2021年上半年營收10億元人民幣,凈利潤4970萬元,門店規模707家(含特許加盟),客單價47元;相比之下,和府撈面上半年營收8.5億人民幣,凈利潤1385萬,門店規模340家,客單價45元。值得一提的是,味千的成本中還有和府所沒有的1300萬人民幣的品牌特許和技術費用。但后者的估值(70億人民幣)大約是前者(12億港幣)的7倍。

而這中間6倍的差距,顯然都來自于資本對和府撈面未來的期待。

疫情遲緩了和府的增長,但通過資金催大的業務規模,真的可以幫助和府完成規模蛻變嗎?

如果仔細觀察和府的區域分布,會發現和府門店分布呈現一個典型特征,分布廣、但絕對數量集中。和府在20多個省市地區都有分店,但門店數量卻主要在三個區域,上海、北京、蘇浙。

根據窄門數據顯示,上海單城門店數量達到了109家、北京次之有79家,蘇浙大區合計擁有103家門店。換言之,京滬兩城占和府撈面的半壁江山,而三大區域門店總數更是占到了所有門店的75%。

和府在2017年就開始大力拓展華南市場,但即便坐擁廣深兩個餐飲大市場,和府至今發展情況卻并不如人意,據大眾點評數據,和府在廣深兩城加起來只有28家店,不及上海的一個區。

有業內人士表示,經濟發展程度接近,但北京、長三角和珠三角呈現完全不同的市場發展情況,除了口味差異化因素以外, 兩地的商場餐飲業態的差異化或許是其中的關鍵。

一方面是商場的數量。

報告顯示,上海擁有全國一騎絕塵的商場網絡,2021年擁有344家大型購物中心,也是該年唯一購物中心總數超300個的城市。上海城市的購物中心面積,已經相當于廣州與深圳的綜合。

而和府撈面是一個典型的商場業態,購物中心的規模數量,將直接影響該品牌在地區的效益能力。

圖源:贏商網

另一方面,則是商場背后的形態。

以北京為例,購物中心面積與廣深差異并不大,但是和府門店面積卻天差地別。這與兩個城市之間的商圈餐飲形態有關系。

京滬的商場自我體系能力比較強,周圍社區的商業生態與商場較遠、或沒有太大的價格差異,因此大量的餐飲消費會被留在商場生態里解決。此時和府撈面的優勢就凸顯出來了:

有一定的品牌和空間溢價能力,但客單價相比普通中餐依然很低;出品和堂食效率高,不耽誤繼續逛街。

但是廣深的商場場景則不同。社區與商場的距離很近,商場門外一百米可能就有一家客單價在20元以內的小面館。在這樣的情況下,消費者可完全有動力去尋找更高性價比的門店,吃完便飯再回到商場繼續作戰。

在這樣的場景下,和府撈面在場景內營造出的差異化優勢便會被周邊的社區店消解。

同理,一線和新一線城市中占據了超過80%的門店占比,其中大部分都是圍繞著城市的核心商圈來展開。

圖源:和府撈面官網

和府曾經將自己對標成“中國的麥當勞”,但這也正是和府與麥當勞在生意模式上的本質差異。和府雖然有品牌、有產品,但是本質上是高度依賴商場流量體系的。相比之下,麥當勞則不僅可以在各種場景下都有一席之地,甚至還具有一定的流量拉動作用。

這兩者與場景關系的差異,也直接決定了雙方門店的天花板高低的難度不同。

在數量方面,麥當勞的天花板來自人口達到一定密度水平的區域數量,而和府則來自具備優質流量能力的商場數量。

在定位方面,兩種不同的品牌在商場的談判地位中也是不一樣的。近年來,隨著和府品牌的升級,在商場話語權中的地位在升高,但總體來說,與星巴克、喜茶等網紅門店是不同的,后者可以帶來直接的流量轉化,但對于和府的定位依然是一個依托商場流量的店鋪,只是相對于其他品牌有更高的轉化效率而已。

而一旦有更多的替代品牌成長起來,和府目前在部分商場中獲得的短暫談判優勢也肯定會面臨不小的挑戰。

當然,樂觀來說,我國商場業態在未來依然會處在高速發展當中,只要沒有顯著的競品攪局,和府押注商場在中期依然有較大的想象空間。

圖源:和府撈面官網

不過,和府在拿到融資款后,也在做一些多元化的調整,以圖在目前的品牌定位上更進一步。

從大的策略來看,和府的多元化可以來自兩個方面的能力延伸。一個是基于“面”,走出商場、機場等流量場景,孵化一個更能面向社區的運營模式,進而拓寬自己的天花板;另一個則是基于“場景”,在商場內開出更多垂直品類的餐飲門店。

在面類場景中,李學林曾對媒體表示,公司的規劃是分成不同的門店,和府標準店(150平米)、快捷店(七八十平米)、外送店、金標米其林餐廳(兩百平以上)。不過,就目前來看,和府主要還是圍繞商場生態去做門店探索。

除了面類場景外,和府也在嘗試把不同的垂直場景嫁接在小面中。

例如和府“小面小酒館”,便首先作為一個融合新業態開始落地上海。不過這更像是“面館+”的一種嘗試,去除了以前的“書院”氣息,融入了一些夜場、下午茶和酒文化的元素。此外,和府還推出了火鍋業態,“和府火鍋和她的面”,不過整體套餐類型更像是麻辣燙,預點套餐后由后廚涮好上桌。

不過,這些場景依然都沒有成長出速度,和府本質上依然是“書院+面”的餐飲公司。和府的第二曲線,至今還沒有真的走出來。

圖源:和府撈面官網

有投資人曾對品玩吐槽,新消費的投資其實存在一個悖論。

餐飲與TMT之間存在本質的不同在于,后者需要用規模換想象力,他們的成長過程需要吃很多錢;而對于消費品企業來說,優質的公司在成長過程中,本身就有很強的正向現金流能力。他們不僅可以在業務中掙大把的現金流,還可以利用供應鏈上下游獲得豐厚的賬期優惠。

一個直白的大道理是,如果一個企業能夠有很強的現金流能力,為什么他們需要股權投資的錢呢;而如果一個企業本身沒有很強的現金流能力,你又憑什么敢投他們呢?

消費沒有贏家通吃的道理,麥當勞也不是一天建成的。消費賽道擁有自己的邏輯,它必然不是TMT成長故事的第二次翻版。否則品牌就像穿上了格林童話里那雙華美的紅舞鞋,外面人看到的是光鮮亮麗的估值,只有自己人知道停不下來的焦慮。

和府撈面們要上市了,我們只能祝他們好運,希望大家終歸能有美好的明天。