吉利汽車(0175.HK)于北京時間 2022 年 3 月 23 日長橋港股午盤時間發布了 2021 年度報告(截止 2021 年 12 月),要點如下:

1、收入端重新站上千億超預期,利潤端受費用拖累不及預期。收入端的超預期主要來自車型結構提升帶來單車售價提升、公司戰略轉型帶來的收入來源多元化。利潤端不及預期主要受研發、銷售、股份支付等費用的拖累,扣除股份支付這一非持續性費用,公司歸母凈利潤同比增約 9%。

2、收入來源多元化,向國際化的科技出行公司轉型:從業務結構來看,公司在技術和知識產權對外輸出方面的能力在增強,收入占比繼續提升,同時新增了動力電池制造銷售,公司在新能源方面的布局進一步加深,非整車制造銷售的收入占比超 10%。從地區結構來看,在國內汽車市場內卷的情況下,公司海外收入接近百億,同比增速超 50%。業務結構和地區結構的多元化,在未來有望給公司帶來持續的增長動力,尤其是基數低、空間廣闊的海外市場。

3、單車收入提升,單車凈利創新低。領克品牌量增價穩,吉利品牌雖然銷量表現疲軟,但車型結構改善明顯,單車價格超預期提升 8%,成為收入增長的重要引擎,未來 ASP 仍有繼續上行的動力。但費用等壓力導致單車凈利創新低,公司整體的單車凈利僅 3650 元,相比 2018 年高點,腰折都不止。雖然當前的市場環境更看重銷量和市占率,但單車凈利的拉垮也需要通過規模效應、產業鏈布局等手段去改善。

4、毛利率小幅提升超預期。公司在銷量疲軟、部分原材料供應緊張且漲價、電動車尚未上量等負面影響下,實現毛利率 17.1%,同比提升 1pct,料主要原因為車型結構升級、平臺化率提升、高毛利業務占比提升等。

5、費用端拖累最終盈利。在電動化、智能化變革關鍵期,更多的研發費用、銷售費用是制勝未來的關鍵,2021 年公司進行了管理層大變革、明顯加重研發、開通直營銷售模式、改革傳統經銷商一線員工激勵方式,這些都彰顯了公司在保市占率并想要在新一輪競爭中獲勝的決心,時間換空間,主動承擔財務壓力要換取的是未來的市場地位。

6、領克和吉致汽車金融發展良好,成為支撐公司利潤的一大力量。領克收入和利潤的增長主要來自銷量的持續提升,盈利能力仍保持在較低的水平;吉致汽車金融凈利率超 20%,收入增速和盈利能力均屬于上流。另外,公司重要合營公司還包括愛信自動變速器、吉利欣旺達動力電池、廣東芯粵能半導體,體現的是公司對動力總成、電動化、智能化的戰略重視。

整體觀點:公司股價骨折,除了資本市場大環境的變化之外,急需基本面的轉折點來提振信心,顯然此次財報還無法扮演這個角色。不過在當前價格下,2022 年是機會大于風險的一年。

對于整車廠,銷量永遠是業績的最核心驅動因素,盈利其次。在銷量沒有大起色的情況下,依靠 ASP 提升和邊角料帶來的收入超預期總是顯得沒有那么扎實,而費用端對利潤的拖累在行業轉型期是值得市場容忍的,因此對于吉利汽車的投資仍舊要回到車型和銷量上,關注電動車板塊的極氪和幾何、雷神動力對混動車型的加成、新爆款中國星和基本盤的帝豪博越等。

海豚君對于吉利汽車 2021 年四季報,主要關注以下幾個問題:

1、整體業績:吉利汽車以整車銷售業務為主,但近年來技術服務、知識產權許可等業務逐步對業務的貢獻逐漸增加,因此我們關心吉利汽車整體業績成果和非汽車銷售業務的變化。

2、汽車銷售 ASP 和收入變化:銷量是整車廠會提前公布的信息,根據銷量情況能大致判斷公司收入端的表現,不過吉利汽車正處于車型結構向上的調整期,定價更高的中國星、極氪等車型占比明顯提升,因此我們關心公司單車均價的變化及其對收入的影響。(公司此前透露的 2025 年單車均價提升的年均復合增速為 5.5% 左右)

3、毛利率:造車是規模化效應明顯的一門生意,主機廠盈利能力和銷量之間呈現非線形的關系,尤其在 2021 年部分原材料供應緊張且漲價等壓力擾動下,我們關心公司毛利率這一關鍵的盈利指標。

4、費用率:汽車行業處于電動化、智能化的改革轉型期,吉利汽車作為傳統主機廠,是比需要更多的研發投入,同時 2021 年公司銷售模式中新增直營模式、新任 CEO 對公司部分品牌銷售渠道的進行改革,因此我們關心公司費用方面的變化。

5、合營公司的投資收益:公司旗下兩個主要的合營公司分別為領克和吉致金融,領克是公司旗下重要的合資品牌,兩個合營公司對公司凈利潤的影響超 10%,因此我們關心兩個合營公司的財務指標。

6、利潤表現:在銷量下行、毛利承壓、費用上行等諸多壓力下,公司近兩年的利潤一路下滑,凈利潤和凈利率相比 2018 年的高點均腰折,因此我們關心公司 2021 年利潤端會繼續惡化到什么程度,同時關心公司 2022 年能否有邊際改善的跡象。

以下為正文,海豚君主要從多方面來看吉利汽車的本次財報:

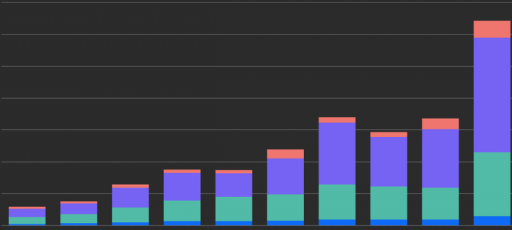

2021 年全年公司營業收入再次站上千億,實現 1016 億元,同比增 10%,扭轉收入下滑頹勢,重新實現兩位數正增長。

來源:公司財報,長橋海豚投研

分業務結構來看,公司業務多元化程度加深,非整車銷售業務收入占比站上兩位數。2019 年開始,公司每年新增一塊非整車銷售業務收入,2019 年新增知識產權許可業務收入,2020 年新增研發技術支援服務業務收入,2021 年則新增動力電池包銷售業務收入。

2021 年全年,公司非整車銷售業務貢獻貢獻 139 億元收入,占公司整體收入的比例為 13.7%,超過 10%。

來源:公司財報,長橋海豚投研

分地區來看,公司國際化程度加深,海外收入貢獻占比站上兩位數。2021 年累計出口汽車 11.5 萬輛(占整體銷量的 9%),同比增 17%,實現海外收入接近百億,同比增 53%,占整體業務收入的 10%。

在國內汽車行業進入低速增長甚至負增長的背景下,出海是公司進一步打開銷量天花板的有效途徑。公司計劃 2025 年出口 60 萬輛(對應 2022-2025 年年化復合增速越 50%),有挑戰,但在中國電動車彎道超車的關鍵節點,如果公司出海成功,對于 2021 年年銷量僅 133 萬輛的吉利汽車而言,出口帶來的增量不容忽視。

從海外銷售區域來看,公司目前海外市場主要集中在東歐、北歐、馬來西亞和中東地區,2021 年公司在東歐、北歐、中東分別實現了 44%、101%、143% 的收入增長。

同時菲律賓、非洲等地區的絕對銷售收入不大,但 2021 年增速同樣喜人。

來源:公司財報,長橋海豚投研

2021 年全年,公司整車銷售業務實現營收 877 億元,同比增 4.6%,在銷量(不含領克)同比下滑 3% 的情況下,收入端逆勢增長,可見公司產品結構升級明顯,單車 ASP 提升堪稱首功。

來源:公司財報,長橋海豚投研

長橋海豚君計算,公司 2021 年單車收入(不含領克)實現 7.9 萬元,同比增 8%,在預期公司 2021-2025 年單車收入年化增速 5.5% 左右的預期下,公司 ASP 提升明顯超預期。

來源:公司財報,長橋海豚投研

從車型結構上來看,ASP 的提升主要源于中國星系列的熱銷、均價高于 30 萬元的極氪開始銷售、定價高于 10 萬元的幾何銷量的明顯改善,而定位低端帝豪、博越、遠景等老式爆款車型銷量持續低迷。

來源:公司官網

來源:公司官網

2021 年公司整體毛利率為 17.1%,同比 2020 年提升 1.1pct,在公司并表銷量(不含領克)同比下滑、成本端持續承壓的情況下,公司毛利率實現逆勢提升,其原因可能為產品結構升級、平臺化率提升、盈利性更好的研發技術服務和知識產權許可等業務收入占比提升。

來源:公司財報,長橋海豚投研

①研發開支:快速增加,拖累盈利,但市場會容忍

公司研發開支分費用化部分和資本化部分,費用化和資本化兩部分均在計算凈利潤的時候作為費用扣除,核算在利潤表的行政費用項目下。

公司整體研發開支快速走高,其中包括新車型開發、動力總成研發、電動化及智能化等技術研發。2021 年公司研發支出共計 55.2 億元(同比增 48%),研發開支占收入比例為 5.4%。

在汽車行業電動化和智能化改革的關鍵時期,更多的研發支出是制勝未來的關鍵,短期內會對公司盈利形成明顯的拖累,但資本市場對這塊的容忍度是比較高的。

(ps. 吉利集團的研發工作由集團統一協調,類似于 SEA 浩瀚架構的研發,是吉利集團主導,旗下各品牌有權使用,但需要付費,以實現成本節省和效率最大化)

來源:公司財報,長橋海豚投研

②銷售費用:2021 年公司銷售費用 63 億元,銷售費用率 3.1%。近五年一直保持在 2-3% 的銷售費用率首次升高至 3% 以上。銷售費用率的提升,與公司極氪品牌直營、幾何渠道改革(給一線優秀員工更多的保底工資)、汽車行業競爭激烈等因素有關。

③管理費用:2021 年公司管理費用 23.9 億元(長橋海豚君剔除了行政開支中的研發支出),管理費用率 2.4%,趨勢上看小幅上升,但屬于合理水平,在行業變革期,公司管理層發生了較大變動,同時行業人才爭奪現象明顯,公司管理費用率的上升屬于正常情況。

來源:公司財報,長橋海豚投研

吉利汽車目前由五個相對重要的合營公司,分別為領克(持股 50%)、吉致汽車金融(持股 80%)、愛信自動變速器(持股 40%)、吉利欣旺達動力電池(持股 41.5%)、廣東芯粵能半導體(持股 40%),持股比例有高有低,但合營協議上均屬于共同控制,采用權益法處理,即體現在投資收益中。

2021 年公司應占合營公司損益為 11.5 億元,占稅前溢利的 25%,是公司凈利潤的重要來源。

來源:公司財報,長橋海豚投研

從利潤貢獻的角度看,5 個合營公司中貢獻利潤的主要為領克和吉致汽車金融兩家:

吉致汽車金融主要在汽車銷售過程中提供融資服務,雖然收入體量還不算很大,但增速和利潤率都表現不錯,近三年的凈利率均保持在 20% 以上,相比公司汽車制造業務本身,盈利性非常不錯;

領克是公司與沃爾沃、吉利控股三家合資的汽車品牌,是 2020 年成功做起來的子品牌。2021 年領克公司實現營收超 300 億元,但利潤很薄,近三年凈利率始終維持在 2%-3% 之間,2021 年實現凈利潤 7 億元。

領克公司收入和利潤的增長主要來自銷量推動,ASP 和盈利性均保持平穩。領克品牌 2021 年實現銷量 22 萬輛(同比增 26%),在吉利整體銷量中占比 17%。長橋海豚君計算領克品牌的 2021 年的單車收入為 13.65 萬元,實現單車凈利 0.32 萬元,比吉利品牌的利潤更薄。

來源:公司財報,長橋海豚投研

來源:公司財報,長橋海豚投研

2021 年吉利汽車實現歸母凈利潤 48 億元,在收入實現雙位數增長、毛利率小幅提升的情況下,歸母凈利潤同比下滑 12%,下滑幅度邊際收窄,但利潤的持續走低仍舊是一件資本市場介意的事情。

凈利率從 2018 年的兩位數一路下滑至 4.8%,單車凈利從 8000+ 元降低至 3650 元。從以上收入、毛利、費用、投資收益等因素來看,導致公司盈利能力繼續下滑的原因主要為費用激增、股份支付一次性費用:

股份支付費用 12 億元,扣除股份支付費用,公司歸母凈利潤約為 60.5 億元,同比增 9.5%;

研發、銷售、管理費用同比去年凈增加 34 億元,三項費用率由去年的 11.7% 提升至 14%;

來源:公司財報,長橋海豚投研

來源:公司財報,長橋海豚投研