北京時間3月14日,知乎(ZH.US)發布2021年第四季度及全年未經審計財報。

關于這份上市以來第一份年度成績單,知乎應該很滿意。知乎CFO孫偉在財報中用“不平凡”來形容了知乎的2021年,“2021年對知乎來說是不平凡的一年,2021年3月,我們在充滿挑戰的市場環境中成功完成了IPO,并以持續強勁的業務增長結束了這一年。”

在其官方發布的財報簡報中,也醒目突出了“翻倍增長”和“再創新高”,前者指全年營收,后者指MAU(平均月活用戶)。

在數據的增長上,知乎在簡報中放出了幾個關鍵的增長數據,其中年度總營收為29.59億元(人民幣,以下未注明則同),同比增長119%;Q4總營收10.19億元,同比增長96%;Q4非廣告業務營收,同比增長220%;Q4月活躍用戶為1.03億,同比增長36%;Q4月均付費用戶,同比增長102%。

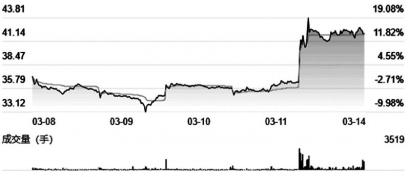

但從公布財報后,知乎股價盤前跌5.7%的結果來看,這份成績單未能讓投資人感到驚喜。開盤后股價更是不斷下探,美東時間3月14日,知乎收盤價為1.53美元/股,報跌27.49%,總市值8.59億美元。

上市剛滿一年的知乎,在二級市場的日子并不好過。先是上市首日開盤便迎來破發,8.05美元的開盤價較9.5美元的發行價下跌15.3%,上市首日收盤報8.5美元/股,市值約47.5億美元。然而現在股價較一年前又大幅縮水,市值也已經大幅縮水。

要知道,知乎在2017年宣布完成D輪1億美元融資時,知乎投資人創新工場李開復就透漏,知乎在該輪融資后估值超過10億美元,正式邁入獨角獸行列。熟知,幾年兜轉上市后,市值還不如5年前估值。

知乎的業績也讓人大失所望。收入增長的同時,知乎的凈虧損也在擴大,而擴大幅度還遠超于營收增長幅度。此外,知乎的商業難題仍屬于“未解之謎”,過去幾年的知乎在直播、短視頻、電商等領域均有涉獵,但從業績表現來看,并未引起較大改觀。

即便知乎在2021年招股書里說“仍然處于商業化初級階段”,但作為一家成立超10年的老牌社區平臺,用戶還在期待它能創造出一份真正的“高分答卷”。

知乎公布的財報簡報,顯然有些“避重就輕”。

知乎業績亮點的地方毋庸置疑。2021年總營收為29.59億元,比2020年的13.52億元總營收增長了119%。收入結構也做了調整,2021全年非廣告營收占比高達61%。

其中,線上廣告業務收入為11.61億元,同比增長37.7%;商業內容解決方案業務收入為9.74億元,同比增長617%;付費會員業務收入為6.69億元,同比增長108.6%;在線教育服務以及電商業務為主的其他業務收入為1.56億元,同比增長196%。

但是,凈虧損的不斷擴大依舊是橫在知乎心頭的一根刺,以至于整個簡報幅面中未出現與“利潤”相關的任何字眼。

財報數據顯示,知乎2021年凈虧損高達13億元,遠超其總市值,相較2020年5.18億元凈虧損,虧損更是擴大150.95%。2021年調整后凈虧損(非公認會計原則)為7.47億元,2020年調整后凈虧損3.38億元,同比擴大121.36%。

其中,知乎第四季度凈虧損為3.83億元,2020年同期凈虧損0.9億元;第四季度調整后凈虧損(非公認會計原則)為2.41億元,2020年同期調整后凈虧損0.26億元。

值得注意的是,與知乎過往營業數據、特別是其2021年3月上市前招股書所披露的財務數據對比來看,知乎離盈利越來越遠。

據其披露數據來看,知乎2019年、2020年、2021年的總營收分別為6.7億元、13.52億元、29.59億元,2020年和2021年的同比增速分別為102%和119%,不難看出,知乎近兩年的營收增速平穩。

然而凈利潤數據卻大相徑庭。知乎2019年、2020年、2021年的總利潤分別為-10億元、-5.18億元、-13億元。從知乎上市前遞交的招股書中凈利潤數據,能明顯看出知乎的虧損正在大幅收窄,2020年凈虧損同比收窄48%。

如下圖所示,知乎近兩年的營業收入增長曲線很平緩,但2021年知乎的凈虧損卻同比直線拉高。從單季度數據來看亦尤為明顯,2020年四季度知乎的凈虧損為0.9億元,但2021年第一季度知乎的凈虧損就擴大至3.25億元。

數據來源/知乎財報

制圖/燃財經

有多少人在用知乎?

這個問題對于知乎來說更顯重要。畢竟與其他社區平臺從創立之初就“做大做強”的理念相比,“小而美”才是知乎最初的調性。在很多業內人士和知乎老用戶看來,以后可能都很難有哪個產品的的種子用戶群能與知乎的種子用戶群相媲美,畢竟在知乎最早的200名用戶群體中,不乏李開復、王興、馬化騰、雷軍、徐小平等各領域知名大佬的身影。

但服務小眾群體顯然不是一家商業化公司的初衷,知乎也不例外。畢竟從商業角度來說,變現也是一家公司所要考慮的關鍵問題,于是知乎逐漸打破“高端”壁壘吸引更多用戶流入。

知乎MAU于近日首次突破1億大關。財報顯示,2021年第四季度,知乎MAU達到1.033億,同比增長36.4%。用戶活躍增加的同時,也會為知乎帶來更多的內容積累。

但最從新數據來看,知乎對于自己最新“內容累計量”不是很滿意。2021年第三季度財報簡報顯示,平臺累計內容量有4.59億,同比增長43%,但在新公布的財報簡報中,知乎只在小標中注明“內容累計達4.9億條”,并未提及同比增長指數。

MAU突破1億的知乎,從“小眾”走向了“大眾”,但商業化難題依舊無解。

“仍然處于商業化初級階段。”這是去年知乎在招股書中對于自己業績的總結。

對于一家老牌社區來說,知乎的商業化探索確實比同行都要更晚一些。正如知乎CEO周源所說,“知乎從不追求‘以慢為美’,只是企業對網絡社區發展節奏的理解有所不同,網絡社區在發展前期需要花時間把根扎穩,扎好了根,將來會迎來快速生長。”

2016年或許正是周源所說的“扎好了根”的時間,于是,知乎正式啟動商業化。“商業化”這步棋知乎率先落子于“商業廣告”,在平臺上線了廣告投放項目;2018年開始啟動“知識服務”,陸續推出付費內容以及發起“鹽選會員計劃”;2019年上線直播功能;2020年正式推出內容商務解決方案。

從知乎的表現來看,2021年知乎的生長速度似乎更“快”一些。這一年,知乎最直接的競爭對手“悟空問答”倒下了。同年,創業十年的知乎成功登陸二級市場。上市后的知乎面臨著一個至關重要的問題——十年虧損,如何扭虧為盈?

為了盈利,知乎不可謂不努力。

除了原有業務,自營電商業務是知乎在2021年一次很重要的嘗試。在2021年Q3和Q4季度財報上,知乎都點名了“電商業務”,即便這業務體量依舊很小,只不過是占比在5%上下的“其他收入”中的一部分而已。

對于互聯網內容社區平臺來說,廣告是主要營收來源,知乎也不例外。但知乎相對于頭部公司來說,競爭力并不強。《2021中國互聯網廣告數據報告》顯示,阿里巴巴、字節跳動、騰訊、百度這四家企業,廣告業務占比高達28%。而行業Top5-10企業則分別是京東、美團、快手、小米、微博和拼多多。知乎的位置只是5%其他公司中的一員,一同分食的還有外界所熟知的小紅書、B站等平臺。

來源/《2021中國互聯網廣告數據報告》

廣告收入增速近年也在持續減緩。《中國互聯網廣告數據報告》顯示,2020年和2021年,互聯網廣告全年收入分別為4971億元和5435億元(不含港澳臺地區),同比增長13.85%和9.32%,但增幅均有所下滑,增幅分別為-4.35%和-4.53%.

在廣告業務疲軟的大背景下,知乎對收入結構進行了調整。賺錢的擔子分給了商業內容解決方案和付費會員業務上。廣告收入的營收占比由2019年的86%逐漸降至2021年的39.2%。

收入結構豐富是件好事,特別對于知乎過去依靠單一廣告業務進行創收局面有所緩解,但與此同時也有些問題值得關注。

首先是知乎的廣告業務有所停滯,相比其他業務板塊翻倍甚至翻6倍的增長率,廣告收入的增長率只有38%;其二,“商業內容解決方案”看起來很高大上,是現在的“知+”,其實就是知乎運營團隊為需要做推廣的品牌找到合適創作者,將創作出來的內容精準分發,再通俗點來說就是“為品牌主對用戶進行精準推廣”。

可想而知,商業內容解決方案相當于知乎之“蜜糖”而用戶之“砒霜”。曾不止一位之乎用戶向燃財經吐槽過知乎的廣告推送,“我煩死他無處不在的毫無原則的廣告”、“太痛苦了,之前可以通過分享好文可以找到好多干貨,現在打開分享文章一水的廣告鏈接,放棄了”……

收入迎來增長第二曲線本是一件值得歡呼的事,但與之相伴下滑的平臺口碑,恐怕也難以讓知乎展笑顏。如何在商業化與內容之間找到平衡點,也是知乎長期需面臨的問題。

作為一個上線超過十年的內容社區鼻祖,留給知乎的想象空間,不多了。

盡管營收和用戶都在增長,但MAU突破1億大關的知乎,即便熬倒了競爭對手“悟空問答”,在流量焦慮背景下,知乎的壓力不可謂不大,畢竟身邊與知乎一同虎視眈眈用戶時長的社區平臺可不少。

其中不乏后起之秀們。如被多家媒體報道的MAU超8億的抖音、2021年第三季度披露5.33億的快手、最新財報顯示2.72億MAU的B站,以及官方披露截止2021年11月MAU達2億的小紅書。

因此,在保持調性,佛系增長,和積極商業化之間,知乎選擇了后者。

2021年第四季度,知乎付費會員業務收入為6.69億元,同比增長108.6%(拉動月均付費會員數達610萬,同增102%),這背后,很大程度上是知乎為追求增長,向內容質量所做的妥協。

鹽選,就是知乎“妥協”的一個產物。為了增加受眾群,鹽選打破過高格調的社區屬性。用戶可以看到的是,在鹽選上不只有知識專欄,還有故事專欄。目前,鹽選故事類只要寫滿5000字就可以申請成為專欄作者,比起塔讀、晉江等其他網文平臺的一萬甚至三萬字最低簽約字數,門檻更低。

知乎會員界面 來源/燃財經截圖

與此同時,面對視頻對文字內容的擠壓,知乎也在視頻內容上做了很大的流量傾斜。“我在知乎上發文字,以我粉絲的體量,閱讀量都不大,但是只要是視頻,無論做成什么樣子,自然流量都很高。至少比文字高。”一位匿名的知乎博主告訴燃財經。知乎財報也顯示視頻內容加速多媒介生態融合,數據顯示2021年第四季度月均視頻內容上傳量同比增長211%。

但付費會員數量的增長為知乎帶來優渥收入的同時,“鹽選”也勸退了一些知乎用戶。

知乎曾經的重度愛好者菲菲就是因為滿屏的“鹽選”卸載了知乎,“以前看知乎問題底下的回答,我都會相信這個回答是真實的,我認為我能體驗到不同世界中另一個人的故事,分享和參與的感受是其他平臺沒有的。后來,一個問題底下,50%以上都是“鹽選專欄”,我好像在讀命題作文的網文大賽,沒有真實感,用知乎,就毫無意義。”

對于知乎來說,財報中收入板塊增長最耀眼的,還當屬本季度同比實現617%增長的“商業內容解決方案”。據了解,該項收入主要來自于知乎自創的站內流量平臺“知+”。

“知+是一個非常聰明的產品,他的誕生非常適合于知乎的環境。”一位知+的投主,同時是電商流量采買媒介王生告訴燃財經,“知乎的信息流廣告效果是非常差的,他的平臺屬性限制了他的廣告形式,他們只能做KOL主導的內容廣告,而知+這種站內流量采買的產品,相當于在知乎站內將內容做成了信息流廣告。”

但這位投主口中“聰明的產品”,也對知乎的內容生態造成了影響。

據了解,知+會通過數據標簽,將廣告內容推送給任意用戶,廣告的形式可能是文章,也可能是問答。隨著知+的收入,以及知+內容滲透率的的提升,用戶最直觀的感受就是廣告的增加。

被知乎廣告折磨的瑤瑤告訴燃財經,“以前我非常喜歡刷知乎,出了熱點、需要資料,第一時間都會上知乎。但是從去年開始,知乎回答下面的廣告越來越多。有時候我看了一半發現是個廣告,就非常生氣,覺得完全在浪費時間,后來慢慢就不刷知乎了。”

用戶對知乎廣告的敏感度提升,也是知+客戶最為擔心的一點,王先生表示,“目前知乎平臺上,用戶對廣告的感知力和抵抗力是比較差的,知+的形式能更好將廣告內容作為普通內容投放出去。我認為這是知乎平臺客戶最有競爭力的地方。未來如果用戶越來越多的意識到知乎上面很多廣告,那么以他的流量池和用戶粘性,在廣告領域是沒辦法和抖音、快手或者小紅書競爭的。”

知+作為流量變現的工具,在算法上也不夠優秀。另一位匿名的知+投主告訴燃財經,“知+的使用感受和巨量引擎差太多。”

“巨量引擎的智能化和算法已經非常成熟,我只需要設定預算、轉化目標和上傳素材,剩下什么都不用做。在知+我也是什么都不用做。但那是因為知+的數據緯度、標簽準確度都不夠精細化,所以我很難優化我的投放效果。”

事實上,為求增長的知乎在內容層面的妥協與嘗試不止這些。在知識付費、電商帶貨領域都曾有過嘗試,卻沒有掀起什么水花。

知乎上市后的第一張答卷,與同樣在社區轉型中掙扎的B站相比,知乎的表現似乎更敗興。

本季度,知乎付費用戶收入為2.08億元,是B站增值服務(會員收入為主要構成)18.9億元的11%;廣告收入3.77億元,是B站廣告收入15.9億元的23.71%。而獨創的知+收入,即使增速喜人,卻也只有3.67億元的貢獻。

這實際上很難讓業界看到知乎的亮點和未來的想象空間。

知乎下一個十年,尋找商業化和內容質量的平衡點,是最關鍵的問題。

*文中瑤瑤、菲菲、王生均為化名。

*免責聲明:在任何情況下,本文中的信息或所表述的意見,均不構成對任何人的投資建議。