水泥:部分地區連續5輪漲價

中國水泥網水泥行情顯示,剛剛過去的一個月,全國水泥市場表現強勁。

部分地區已連續五輪漲價,累計漲幅高達110元/噸-125元/噸;長三角地區需求持續火爆,大企業門口經常出現排隊拉貨的現象;珠三角水泥價格完成第三輪上漲,累計漲幅達到60元/噸;略顯沉寂的東北市場亦有所啟動。重點市場有望繼續跟進。

在“碳達峰、碳中和”的背景下,部分地區對包括水泥在內的重點行業的減排“時間表”日漸明晰。

得益于需求增加、價格普漲,多數企業以“開門紅”交出2021年首份答卷。同時,在淘汰落后產能、產能置換背景下,龍頭企業多跑馬圈地爭搶產能指標,加速“換血”。

石墨:4月以來已上調3次價格

據行業數據監測顯示,超高功率石墨電極價格5月6日上調1000元/噸。而此前在4月已經連續2次大幅上調產品價格。

受1-3月內蒙古能效雙控以及甘肅等地區限電,石墨電極石墨化工序出現了嚴重瓶頸,直到4月中旬左右開始,當地的石墨化開工情況略有好轉,但產能釋放也只有50-70%。4月后,受原料集中檢修及到貨成本高的影響,主流電極廠家在4月初和中下旬連續2次大幅上調產品價格。

中鋼協副會長駱鐵軍此前指出,壓減產量要有保有壓,確保優勝劣汰,建議“三限、兩不限”。“兩不限”即不限達到超低排放A級的企業鋼鐵產能;不限電爐短流程煉鋼產能。但所謂的不限,也并非毫無節制地增產擴產。

在嚴控鋼鐵產能的背景下,強調不限電爐短流程煉鋼產能,這將助推電爐煉鋼技術在鋼鐵行業中的運用。目前我國電爐鋼生產的粗鋼僅占總產量的10%左右,低于全球電爐鋼20%占比的平均水平,發展空間較大。石墨電極作為電爐的主要材料之一,其需求量在此需求的推動下,有望進一步增加。

炭黑:價格持續高位運行

2020年上半年,受疫情影響,下游企業開工不足導致炭黑產品需求疲軟,進入下半年,我國疫情迅速得到控制,國內經濟實現全面復蘇,受益于輪胎需求旺盛及焦炭、炭黑環保限產,炭黑價格在2020年6月觸底后快速抬升。

2021年一季度以來,由于下游市場需求旺盛,炭黑價格一直維持高位運行,行業保持較高景氣度。

由于下游市場需求旺盛,炭黑產品的銷量、單價均高于上年同期。2021年一季度,永東股份實現營業收入8.39億元,增長84.59%;歸屬于上市公司股東的凈利潤1.30億元,增長633.91%。

集裝箱船運費創新高

有外貿人表示,2020年第三季度大港口到鹿特丹,港口到門的服務還是2000多歐元,現在直接是9000多接近一萬歐元。

據航運咨詢機構德魯里統計,2021年第一季度全球集裝箱貨運量同比增長近9%,中國出口集裝箱運價綜合指數(CCFI)均值為1960.99點,與2020年同期相比增長113.33%,與上一年第四季度相比增長56.8%!

據悉,蘇伊士堵船事件一個月后,集裝箱船運費的變化也顯現出來。從上海航運交易所發布的上海出發現貨(即時合約)運費來看,發往美國西海岸為每個40英尺集裝箱4432美元,發往美國東海岸為5452美元,均比擱淺事故剛發生后的3月底上漲了1成以上,創出開始調查的2009年以來的最高價。

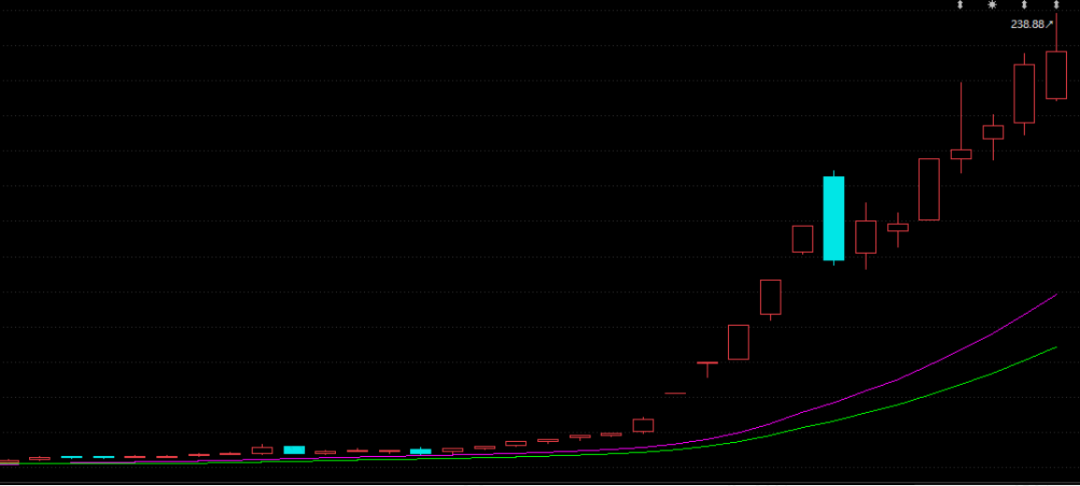

資源股領漲兩市

漲價的行業實際上遠不止這么多。

在A股,這些漲價產品最近的表現可圈可點。5月7日,順周期股票繼續走強,資源股領漲兩市,貴金屬、煤炭、造紙、鋼鐵、基本金屬等行業漲幅靠前。

(圖片來源:Wind金融終端App)

煤炭股午后持續拉升,山西焦煤、陜西黑貓、潞安環能、鄭州煤電、新集能源漲停,晉控煤業、蘭花科創、兗州煤業等跟漲。

最新消息顯示,包含陜煤三大礦在內,周五共有24家煤礦上調價格,陜煤檸條塔煤礦的洗大塊錄得最高漲幅80元/噸。目前,高硫煤價已升至700元/噸,5900卡低硫末煤也到了720元/噸。榆林各煤礦排隊狀況持續,煤場沒煤,煤礦車輛聚集,預計坑口價格還會上漲。

(圖片來源:Wind金融終端App)