2.報告書顯示,公司已建立了成熟的質譜儀產品的研發、生產及銷售業務,產品可應用于環境、生物醫學、食品、農業和地質等多個方向,Interchim公司能夠與公司形成良好的業務互補,從而發揮協同效應。2019年年度報告顯示,公司旗下美國Advion公司主要從事小型質譜分析儀及相關產品的研發、生產和銷售,2019年度Advion公司營業收入1.03億元,虧損2,227.34萬元。

(1)請結合你公司質譜儀銷售、研發情況,分析說明交易標的與上市公司現有業務是否存在顯著可量化的協同效應。

(2)結合Interchim行業特點、業務模式、上市公司管理團隊經驗、公司治理體系、風險防范制度和內控制度的對接和調整安排等,進一步披露是否擬就Interchim治理結構進行調整,是否已采取切實可行的應對Interchim跨境管控風險的有效措施并建立起相應風險防范機制。請獨立財務顧問核查并發表明確意見。

3.截至2020年6月30日,標的公司歸屬于母公司所有者權益4.96億元,扣除商譽4.1億元及實收資本調減4,224.25萬元后,標的公司歸屬于母公司所有者權益僅為4,354.37萬元,估值機構采取了市場法和收益法對標的公司進行了估值,收益法估值后的股東全部權益價值為人民幣48,538.22萬元,市場法估值后的股東全部權益價值為人民幣50,696.00萬元,本次估值結論采用市場法估值結果。

(1)報告書顯示,標的公司的競爭優勢為技術優勢、人才優勢、銷售渠道和客戶資源優勢。請從研發、生產、銷售、管理等方面,補充披露標的公司人員構成(包括員工人數、教育程度、專業資質、薪酬水平等)、高級管理人員及核心技術團隊基本情況(包括人員姓名、職務、人員簡歷、團隊變動情況等)、核心技術人員的認定標準、公司與核心團隊人員簽署競業禁止協議的情況(包括但不限于服務期限、解約條件、違約追償條款等安排),并結合標的公司人員構成、研發支出情況、發明專利情況,以及市場容量、競爭格局、標的公司市場占有率、行業地位、技術和成本優勢、盈利狀況等,具體說明報告書中關于標的公司人才優勢、技術優勢、銷售渠道和客戶資源優勢的描述是否符合實際情況,是否有夸大、不實表述。

(2)報告書顯示,根據SDi市場調研數據,2017年全球色譜行業市場規模為89.43億美元,預計未來五年將保持4.3%的復合增長率。請結合行業市場規模增長率、標的公司市場地位,按產品具體說明收益法估值預測期各期營業收入的確認依據、計算過程及其合理性,未來營業收入預測是否謹慎。

(3)請結合收益法估值中標的公司的發展戰略、預測期各期的營業成本、稅金及附加、銷售費用、管理費用、研發費用占營業收入比重的歷史變動趨勢等,逐項說明預測期各期成本費用的確認依據、計算過程及其合理性,并結合標的公司市場地位、行業前景,按產品分析預期維持高毛利率的合理性,結合銷售模式分析銷售費用對標的公司營業收入、凈利潤的影響,以及銷售費用的預期發生金額是否在標的公司價值評估中予以充分考慮,成本費用預測是否合理。

(4)請結合企業性質、資本規模、業務范圍、產品、營業規模、市場份額、成長潛力等說明收益法估值確定原始β中可比公司選取的具體標準、逐項分析可比公司的可比性及樣本選取的充分性,與市場法選擇的可比公司的差異、差異原因及其合理性,結合標的公司所得稅稅率、資本結構,補充披露βL的具體計算過程,結合標的公司經營環境、企業成立時間、企業規模、經營管理、治理結構、管理水平、抗風險能力等因素,說明市場風險溢價、企業特定風險調整系數的確定依據及其可靠性,并對比同行業公司收益法估值所用折現率,說明標的公司折現率的確定是否合理。

(5)市場法選擇ThermoFisher、Danaher、Waters、PerkinElmer、Biotage和Teledyne等6家公司作為可比上市公司,報告書顯示,Interchim公司在液相制備性色譜行業的主要國外競爭對手為安捷倫(Agilent)、沃特世(Waters)、拜泰齊(Biotage)。請結合企業性質、資本規模、業務范圍、產品、營業規模、市場份額、成長潛力等說明選擇可比上市公司的具體標準、逐項分析上述可比公司的可比性及樣本選取的充分性,可比上市公司的數據來源及其真實性、準確性,以及價值比率的選擇、相關修正系數、缺乏流動性折扣率的具體確定過程和依據及其可靠性,評估結果是否公允,并分別說明若采用其他價值比率、其他合適可比上市公司可能對標的公司評估結果的影響。

(6)請結合2020年上半年Interchim業績下滑的原因、標的公司復工復產、訂單履行情況、境外疫情反復及新冠疫情控制措施的有效性,說明新冠疫情對標的公司未來生產經營的具體影響,標的估值是否考慮了前述因素,并充分披露相關風險。

(7)請補充披露2019年10月AdchimSAS取得Interchim等四家公司100%股權、2020年5月BosenEurope取得AdchimSAS100%股權所采用的評估方法、評估過程和主要參數,是否與本次交易的評估存在差異,如是,請說明具體原因。

(8)請你公司結合上述情況,逐步分解、披露收益法、市場法估值的每項具體計算過程、數據來源并論證其真實性、準確性、合理性、適用性,說明收益法、市場法評估價值是否公允,并補充披露選取市場法評估結果作為標的公司評估結論的原因及合理性,是否能真實反映其收益的實現方式,是否有利于保護中小投資者的利益,是否符合《上市公司重大資產重組管理辦法(2020年修訂)》第十一條第三款的相關規定。請獨立財務顧問、評估師核查并發表明確意見,請律師就事項(1)核查并發表明確意見。

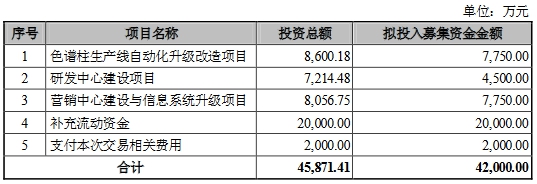

4.本次交易擬募集配套資金不超過42,000.00萬元,其中用于色譜柱生產線自動化升級改造項目8,600.18萬元、研發中心建設項目7,214.48萬元、營銷中心建設與信息系統升級項目8,056.75萬元、補充流動資金20,000.00萬元。

(1)逐項說明是否具備實施募投項目的相關資質、技術、人員、銷售渠道、客戶儲備等基礎和能力。

(3)結合市場容量、相關產品報告期的銷售收入、目前的產能利用情況、募投項目計劃擴充產能情況、現有競爭格局、客戶儲備、在手訂單或意向性訂單、公司行業地位、同行業可比公司情況等,說明色譜柱生產線自動化升級改造項目相關產品能否有效消化及具體的消化措施,并披露效益預測的假設條件、計算基礎及計算過程,結合公司現有業務、同行業可比公司的經營情況對比等,說明增長率、毛利率、預測凈利率等收益指標的合理性,效益測算的謹慎性、合理性,未來效益實現是否存在較大不確定性,以及如何保障募投項目實施的效益及效果,并請充分披露相關風險。

(4)營銷中心建設與信息系統升級項目擬在中國、日本、韓國和印度等國家建立營銷中心,加強在上述各地的產品推廣力度和提高售后服務質量。請說明設備購置費2,173.15萬元的具體內容,結合標的公司現有營銷網點情況、銷售人員、各區域銷售情況、產能、未來發展計劃、外銷收入的地區、占比,以及擬建營銷中心所在地新冠疫情對募投項目的影響,說明營銷中心建設的必要性,標的公司是否擁有充足的產能作為支撐,是否屬于重復建設。

(5)補充披露募投項目各實施主體尚需取得的資質、許可、授權和認證及其預計取得時間,相關產品投產及上市尚需取得的審批、備案或注冊程序及其預計取得時間,相關申請是否存在較大的不確定性。

(5)補充披露募投項目和現有業務的區別和聯系,是否涉及新產品研發、投產,相關產品具體類別、主要功能及目標客戶。

(6)補充披露20,000.00萬元補充流動資金的具體投向,是否用于境外經營。請獨立財務顧問核查并發表明確意見。

5.報告書顯示,2018年度、2019年度及2020年1-6月,標的公司的營業收入分別為24,415.94萬元、27,655.12萬元、12,161.84萬元,毛利總額分別為8,672.18萬元、11,204.59萬元、3,923.33萬元。報告期內,標的公司代理銷售安捷倫、鉑金埃爾默、賽默飛、雷德利斯等國際知名供應商的實驗分析儀器及耗材,主營業務收入中代理產品收入占比約為50%。

(1)結合標的公司主要代理產品品牌、國家及地區、代理產品收入金額、占比、已合作年限等,說明代理合作協議是否存在續簽風險,請充分披露相關風險。

(2)按直銷和經銷模式披露標的公司具體收入確認政策,說明收入確認的具體時點及是否符合企業會計準則的相關規定。

(3)針對自產產品,按直銷和經銷模式補充披露標的公司的銷售收入及毛利率,直銷和經銷模式下毛利率是否存在差異,如是,請具體說明原因。請獨立財務顧問、會計師核查并發表明確意見。

6.2019年10月30日,AdchimSAS與LionelBOCH、CorinneBOCH及JeanBOCH等9個自然人及企業簽署《前次收購協議》,約定由AdchimSAS購買Interchim、InterchimInstruments、Novaquest及Orgabiochrom的100%股權,,NewportEuropeBV作為買方擔保人。整體對價包括基于2018年12月31日的營運資金情況首次支付的股權轉讓款5,034.37萬歐元,基于最終交割日2019年10月31日的營運資金情況補充支付的對價,以及基于Interchim公司未來三年經銷業務收入規模的或有對價。上述補充支付對價將由珠海奧森或其相應關聯方繼續承擔;上述或有對價已以交易性金融負債的形式體現在上海博森的模擬合并報表中。公司同意承擔《前次收購協議》第10.4條項下NewportEuropeBV作為買方擔保人的義務,(1)承擔連帶責任,向前次交易賣方支付Adchim根據《前次收購協議》欠付前次交易賣方的任何款項(包括可能到期應付的任何結算金額或者或有對價),(2)在交割后3年內,在以Adchim或買方擔保人名義在享譽全球的國際銀行的歐洲分行開立的銀行賬戶中,保留與最高或有對價相等的金額,且該金額應根據或有對價的觸發情況不時予以減少。

(1)請明確并補充披露承擔上述補充支付對價的法人名稱,相應關聯方是否包含上市公司及其子公司。

(2)2020年6月30日,標的公司交易性金融負債余額5,875.15萬元,請說明交易性金融負債的會計處理,是否符合企業會計準則的規定。

(3)補充對價的具體支付條件及金額,收購后或有對價的實際支付情況,截至回函日銀行賬戶中保留與最高或有對價相等的金額,是否存在變相提高本次交易作價的情形,以及對公司生產經營的影響。

(4)請明確并補充披露上述擔保事項的解決時限。請獨立財務顧問核查并發表明確意見,請會計師就事項(2)(3)核查并發表明確意見,請律師就事項(1)(4)核查并發表明確意見。

7.截至2020年6月30日,標的公司商譽余額41,032.22萬元,本次交易完成后,上市公司2020年6月末備考財務報表商譽金額合計為152,081.8萬元,商譽占資產總額的比例為32.48%。

(1)請按被收購公司披露標的公司賬面商譽余額的形成原因和具體計算過程,是否符合企業會計準則的規定,并補充披露是否存在大額商譽減值風險及擬采取的應對措施。

(2)結合標的公司商譽形成時間,說明2018年末標的公司合并財務報表商譽賬面余額為40,446.71萬元的原因,是否符合企業會計準則的規定。請獨立財務顧問、會計師核查并發表明確意見。

8.請列表披露標的公司報告期各期主要產品的產能、產量、期初及期末庫存、銷量、銷售收入、產品的主要消費群體、銷售價格的變動情況。

9.請在重組報告書中補充披露業績承諾方是否采取措施保障所獲股份可切實用于補償業務,包括但不限于保證對價股份優先用于履行業績補償,不通過質押股份等方式逃廢補償義務,若否,請說明如何保障業績承諾方履行補償義務。請獨立財務顧問、律師核查并發表明確意見。

10.珠海奧森于2020年10月31日作出股東決定,對標的公司的實收資本繳納安排進行了調整,實收資本調減4,224.25萬元。請補充披露實收資本調減的具體原因,調減后標的公司歸屬于母公司所有者權益的金額以及確定交易價格的計算過程。請獨立財務顧問、會計師、評估師核查并發表明確意見。

11.請結合收購交易的具體過程、股權轉讓款項支付的時間安排,補充披露截至2020年6月30日,標的公司其他應收款余額52,034.06萬元以及其他應付款余額45,865.91萬元的形成原因。請獨立財務顧問、會計師核查并發表明確意見。

請你公司就上述問題做出書面說明,并在2020年11月29日前將有關說明材料報送我部。

特此函告

深圳證券交易所

創業板公司管理部

2020年11月20日