大型回轉(zhuǎn)支承生產(chǎn)企業(yè)計(jì)劃創(chuàng)業(yè)板上市

新強(qiáng)聯(lián)主要從事大型回轉(zhuǎn)支承和工業(yè)鍛件的研發(fā)、生產(chǎn)和銷售。公司的主要產(chǎn)品包括風(fēng)電主軸軸承、偏航軸承、變槳軸承,盾構(gòu)機(jī)軸承及關(guān)鍵零部件,海工裝備起重機(jī)回轉(zhuǎn)支承和鍛件等。產(chǎn)品主要應(yīng)用于風(fēng)力發(fā)電機(jī)組、盾構(gòu)機(jī)、海工裝備和工程機(jī)械等領(lǐng)域。

公司控股股東、實(shí)際控制人為肖爭強(qiáng)、肖高強(qiáng)。肖爭強(qiáng)直接持有公司2297.55萬股股份,持股比例為28.90%,肖高強(qiáng)直接持有公司2207.45萬股股份,持股比例為27.77%,二人合計(jì)持有公司56.67%股權(quán),為公司實(shí)際控制人。

肖爭強(qiáng),男,1971年12月出生,中國國籍,無境外永久居留權(quán),高中學(xué)歷。肖爭強(qiáng)于1990年2月至1992年6月,任小浪底綜合服務(wù)公司采購主管;1992年7月至2005年8月,歷任小浪底第三標(biāo)段法國杜姆茲公司外方營地副主管、主管;2005年8月至2011年11月,歷任新強(qiáng)聯(lián)有限監(jiān)事、執(zhí)行董事。現(xiàn)任公司董事長;兼任圣久鍛件執(zhí)行董事。

肖高強(qiáng),男,1973年10月出生,中國國籍,無境外永久居留權(quán),大專學(xué)歷。肖高強(qiáng)于1996年8月至1999年10月任洛陽玻璃廠職工,1999年11月至2000年3月任東莞長安權(quán)智電子廠工程師,2004年3月至2011年12月任強(qiáng)聯(lián)重機(jī)監(jiān)事,2005年8月至2011年11月歷任新強(qiáng)聯(lián)有限執(zhí)行董事、總經(jīng)理。現(xiàn)任公司董事、總經(jīng)理。

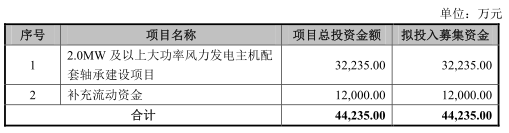

新強(qiáng)聯(lián)擬于深交所創(chuàng)業(yè)板上市,計(jì)劃公開發(fā)行股份數(shù)量不超過2650萬股,保薦機(jī)構(gòu)為東興證券。新強(qiáng)聯(lián)本次擬募集資金4.42億元,其中3.22億元用于2.0MW及以上大功率風(fēng)力發(fā)電主機(jī)配套軸承建設(shè)項(xiàng)目,1.20億元用于補(bǔ)充流動資金。

2019年4月19日報(bào)送的招股書顯示,新強(qiáng)聯(lián)計(jì)劃募集資金3.92億元,其中補(bǔ)充流動資金項(xiàng)目計(jì)劃募集資金7000萬元。

發(fā)審委詢問毛利率逐年下降的原因及合理性

3月19日,發(fā)審委召開2020年第34次發(fā)審委會議,對新強(qiáng)聯(lián)提出如下問詢:

1、發(fā)行人報(bào)告期銷售收入持續(xù)上升,但產(chǎn)品銷售結(jié)構(gòu)變化較大。請發(fā)行人代表說明:(1)發(fā)行人主營業(yè)務(wù)收入增長的原因及合理性、主營業(yè)務(wù)毛利率逐年下降的原因及合理性;(2)結(jié)合細(xì)分領(lǐng)域的市場前景、競爭對手、市場份額和規(guī)模等因素,說明發(fā)行人核心競爭能力及競爭優(yōu)勢,對發(fā)行人持續(xù)經(jīng)營能力是否產(chǎn)生重大影響;(3)結(jié)合產(chǎn)能及客戶需求情況說明發(fā)行人報(bào)告期內(nèi)鍛件業(yè)務(wù)在毛利率持續(xù)下降的情況下,收入持續(xù)大幅度增長的原因;(4)結(jié)合停工復(fù)工情況、日常訂單及重大合同的履行情況、2020年一季度、上半年的預(yù)計(jì)產(chǎn)能、產(chǎn)量、銷量及與去年同期對比情況,說明新冠疫情對發(fā)行人經(jīng)營狀況及財(cái)務(wù)狀況的影響,是否對發(fā)行人的持續(xù)經(jīng)營能力產(chǎn)生重大不利影響。請保薦代表人說明核查依據(jù)、過程,并發(fā)表明確核查意見。

2、發(fā)行人主要客戶集中度較高。請發(fā)行人代表說明:(1)客戶集中度高的原因及合理性,是否對主要客戶存在重大依賴;(2)與主要客戶合作的持續(xù)性及穩(wěn)定性;(3)報(bào)告期主要客戶銷量及單價(jià)的變化原因及合理性,是否存在對主要客戶的突擊銷售和臨時(shí)提價(jià)等異常情形;(4)報(bào)告期內(nèi)發(fā)行人向新能軸承銷售收入增長較快的原因及合理性,發(fā)行人對新能軸承是否構(gòu)成重大依賴;(5)新能軸承采購發(fā)行人的風(fēng)電軸承再轉(zhuǎn)售給金風(fēng)科技的必要性和合理性,是否實(shí)現(xiàn)最終銷售;(6)新能軸承向發(fā)行人采購的鍛件類產(chǎn)品是否加工成風(fēng)電軸承等產(chǎn)成品并向終端客戶進(jìn)行銷售,是否存在大量庫存積壓;(7)報(bào)告期內(nèi)發(fā)行人與新能軸承交易價(jià)格的公允性,與同類客戶及供應(yīng)商的價(jià)格對比是否合理,報(bào)告期價(jià)格是否存在異常波動及其原因,是否存在利益輸送。請保薦代表人說明核查依據(jù)、過程,并發(fā)表明確核查意見。

3、發(fā)行人報(bào)告期曾向貿(mào)易商采購原料的情形,發(fā)行人制造費(fèi)用發(fā)生額存在波動,管理費(fèi)用率顯著低于同行業(yè)上市公司。請發(fā)行人代表說明:(1)未直接向終端供應(yīng)商采購的原因,對比向貿(mào)易公司采購的單價(jià)與終端客戶單價(jià)是否存在明顯異常,是否具有商業(yè)合理性;(2)報(bào)告期管理費(fèi)率顯著低于同行業(yè)可比公司的原因及合理性。請保薦代表人說明核查依據(jù)、過程,并發(fā)表明確核查意見。

經(jīng)營性現(xiàn)金流凈額三年一期低于凈利潤

新強(qiáng)聯(lián)2017年凈利潤較上一年略有下降,經(jīng)營性現(xiàn)金流量凈額報(bào)告期內(nèi)連續(xù)低于凈利潤。

2016年至2019年1-6月,新強(qiáng)聯(lián)實(shí)現(xiàn)營業(yè)收入分別為3.55億元、3.71億元、4.57億元、2.76億元,實(shí)現(xiàn)歸屬于母公司股東的凈利潤分別為4274.59萬元、4085.76萬元、5697.58萬元、3098.68萬元。

公司風(fēng)電類產(chǎn)品占主營業(yè)務(wù)收入比例較高,報(bào)告期內(nèi),新強(qiáng)聯(lián)風(fēng)電類產(chǎn)品收入連續(xù)兩年下滑,分別為1.90億元、1.73億元、1.67億元、1.34億元。

報(bào)告期內(nèi),公司經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為-497.78萬元、3271.77萬元、2352.47萬元、-1945.32萬元。其中,公司銷售商品、提供勞務(wù)收到的現(xiàn)金分別為1.72億元、2.21億元、3.03億元、1.40億元。

報(bào)告期內(nèi),公司凈利潤與經(jīng)營活動凈現(xiàn)金流量差額分別為4772.37萬元、813.99萬元、3345.11萬元、5044.00萬元。

招股書提醒,新強(qiáng)聯(lián)存在經(jīng)營性現(xiàn)金流量不足的風(fēng)險(xiǎn)。報(bào)告期內(nèi),公司部分客戶回款采用應(yīng)收賬款保理形式,以及接受客戶湘電風(fēng)能采用商業(yè)承兌匯票方式回款并進(jìn)行貼現(xiàn),從而導(dǎo)致該部分銷售回款均被列為籌資活動現(xiàn)金流入。

此外,新強(qiáng)聯(lián)表示,雖然公司客戶主要為大型裝備制造企業(yè),公司應(yīng)收賬款回款信用風(fēng)險(xiǎn)較小,但由于公司下游風(fēng)電整機(jī)等行業(yè)回款相對較慢,同時(shí),公司與下游客戶的結(jié)算以票據(jù)為主,導(dǎo)致經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為負(fù)或低于凈利潤的情況。雖然公司通過加強(qiáng)應(yīng)收賬款管理和催收及多種融資方式組合使用,公司流動資金狀況良好,但未來如果公司不能有效對營運(yùn)資金收付進(jìn)行嚴(yán)格的預(yù)算和管控,將可能導(dǎo)致經(jīng)營性現(xiàn)金流量不足并引發(fā)籌資費(fèi)用上升的風(fēng)險(xiǎn)。

客戶集中區(qū)域集中

2016年至2019年1-6月,新強(qiáng)聯(lián)對前五大客戶的銷售收入占營業(yè)收入的比例分別為69.11%、75.75%、66.39%和77.30%,公司存在客戶集中度較高的風(fēng)險(xiǎn)。

新強(qiáng)聯(lián)稱,雖然公司與主要客戶形成良好的合作關(guān)系,并且其為公司帶來持續(xù)的訂單,但一旦個(gè)別客戶經(jīng)營出現(xiàn)問題,或者公司對其服務(wù)出現(xiàn)問題,影響到雙方的合作,則會給公司經(jīng)營帶來較大不利影響。

此外,公司銷售收入的區(qū)域集中度較高。報(bào)告期內(nèi),公司來自于華中地區(qū)的主營業(yè)收入比例分別為51.98%、58.62%、56.95%和51.56%。

銷售區(qū)域的集中度高,一定程度上影響了公司市場占有率和銷售收入的進(jìn)一步提升,一旦華中地區(qū)市場競爭加劇或投資量大幅下滑,將對公司經(jīng)營業(yè)績產(chǎn)生不利影響。

2019年上半年末應(yīng)收賬款4.17億元

2016年至2019年6月30日,新強(qiáng)聯(lián)應(yīng)收賬款余額分別為2.49億元、2.50億元、3.09億元、4.17億元,占營業(yè)收入的比例分別為70.06%、67.50%、67.51%、151.22%。

據(jù)招股書,應(yīng)收賬款較大是風(fēng)電裝備制造企業(yè)的特點(diǎn)之一,主要系下游風(fēng)電整機(jī)行業(yè)應(yīng)收賬款金額較大、周轉(zhuǎn)率偏低導(dǎo)致。

報(bào)告期內(nèi),新強(qiáng)聯(lián)應(yīng)收賬款周轉(zhuǎn)率分別為1.53、1.48、1.64和1.52,低于同行業(yè)上市公司應(yīng)收賬款周轉(zhuǎn)率。2016年至2018年,同行業(yè)上市公司應(yīng)收賬款周轉(zhuǎn)率分別為3.15、3.64、3.41。

公司表示,公司應(yīng)收賬款周轉(zhuǎn)率低于同行業(yè)上市公司,主要系公司軸承產(chǎn)品的應(yīng)用領(lǐng)域及客戶性質(zhì)與同行業(yè)上市公司有較大差異。

招股書稱,公司應(yīng)收賬款規(guī)模較高,主要原因系:第一,公司的產(chǎn)品主要應(yīng)用于風(fēng)力發(fā)電機(jī)、盾構(gòu)機(jī)、海工裝備起重機(jī)等大型機(jī)械設(shè)備,由于下游風(fēng)電整機(jī)等行業(yè)應(yīng)收賬款周轉(zhuǎn)較慢,客戶付款期較長,相應(yīng)導(dǎo)致公司應(yīng)收賬款金額較高;報(bào)告期內(nèi),公司的應(yīng)收賬款周轉(zhuǎn)率整體高于明陽智慧和湘電股份等下游風(fēng)電客戶。第二,公司主要客戶包括明陽智慧、湘電風(fēng)能、中鐵裝備等大型裝備制造企業(yè),而該等企業(yè)付款審批流程較為嚴(yán)格,結(jié)算周期較長,導(dǎo)致應(yīng)收賬款余額較大。

2016年至2019年6月30日,新強(qiáng)聯(lián)應(yīng)收票據(jù)及應(yīng)收賬款余額合計(jì)分別為3.03億元、3.13億元、3.50億元、4.20億元,占營業(yè)收入的比例分別為85.22%、84.40%、76.63%、76.03%。

2019年上半年末存貨1.49億元

2016年至2019年6月30日,新強(qiáng)聯(lián)存貨金額分別為1.32億元、1.34億元、1.34億元、1.49億元,占流動資產(chǎn)的比例分別為27.44%、26.59%、24.13%和23.87%。

其中,庫存商品金額分別為4400.71萬元、6461.27萬元、7033.83萬元、4045.95萬元。

2017年末,公司庫存商品較上年末增加2060.56萬元,增長較大,一方面,受下游船舶行業(yè)景氣度下降和風(fēng)電整機(jī)裝機(jī)容量放緩的影響,公司客戶推遲了訂單交貨時(shí)間;另一方面,公司盾構(gòu)類產(chǎn)品收入大幅增長,亦造成了公司庫存商品金額增長。

2018年末,公司的庫存商品金額較2017年末增加572.56萬元,主要原因是2018年度圣久鍛件營業(yè)收入和訂單增長幅度較大,致使庫存商品中鍛件增加較多;2018年末母公司回轉(zhuǎn)支承庫存約為4989.70萬元,較2017年末下降1376.43萬元,主要原因?yàn)橄掠慰蛻艋謴?fù)了上年推遲訂單的執(zhí)行,使得母公司回轉(zhuǎn)支承庫存下降明顯;另一原因是公司對生產(chǎn)進(jìn)行了更加精細(xì)化的排產(chǎn)和管理,從而一定程度上降低了庫存商品。

報(bào)告期內(nèi),新強(qiáng)聯(lián)存貨周轉(zhuǎn)率分別為1.77、1.91、2.40、2.82,低于可比上市公司存貨周轉(zhuǎn)率。2016年至2018年,可比上市公司存貨周轉(zhuǎn)率均值分別為2.18、2.54、2.57。