二季度以來,軍工板塊行情企穩,底部反彈已超20%,行業景氣度不斷得到市場認可。目前來看,軍工板塊半年報披露情況較好,上游原材料、元器件公司以及航空制造標的均實現較高增長。

此外,根據公募基金二季報,機構持倉軍工也在二季度有所回升。從中長期的角度看,在新式武器裝備大規模列裝的背景下,軍工板塊在“十四五”期間有望迎來快速增長。對于普通投資者而言,把握業績驅動行情可選擇軍工ETF進行配置。

軍工板塊進入景氣兌現期

2021年一季度軍工板塊表現低迷,雖然上游材料、電子等企業一季度業績同比高增長,但是主機廠等營收指標不及預期,主要在于產品交付節奏的問題。由于行業透明度較低,市場對軍工板塊的業績增長幅度和持續性態度保守,因此在部分環節業績出現不及預期的情況下,資金也是選擇了離場。

但上游材料、電子等訂單大幅增長是在2020年三季度,體現為全面備戰背景下首先從上游配套開始的業績兌現。結合發動機(8~10個月)、軍機(10~12個月)等主機產品的制造/交付周期,從產業鏈產品轉移角度看,預計今年二季度、三季度開始主機產品交付量/營收將環比大幅提升,上游企業的業績也將維持同比高增長且呈現環比向上趨勢,中報期或是軍工高景氣度持續兌現的重要窗口。

截至7月29日,中證軍工指數共有15個成份股披露中報預告,雖然整體披露率不高,但其中13家預增,預計歸母凈利潤增速中位數在70%以上,一定程度上反映了行業高景氣現狀。而后續軍工產業鏈上下游業績的釋放,有望加強板塊的共振效應。

此外,相關上市公司公告顯示,主機廠或分系統廠商2021年預計關聯交易金額、最高存款限制、一季度購買商品接受勞務支付的現金等多個指標均大幅增長,這均預示著軍工產業的高景氣度。某主機廠公告進行了117億元的現金管理,也可能是預付款落地的直接體現,這也預示了行業未來高增長趨勢。

展望“十四五”,軍費投入和先進裝備放量邏輯依然存在。2019年我國軍費占GDP比僅為1.89%,因此“十四五”規劃明確指出“促進國防實力和經濟實力同步提升”,預計軍費占GDP比重會縮小與美國4%之間的差距。“十三五”前一直是我國重點型號裝備的研制、定型或者小批量列裝階段,進入到“十四五”階段新式裝備如J-20、Z-20等都將迎來大批量列裝時期。

行業基本面變化也得到了機構關注。二季度末公募基金軍工重倉市值創新高達到626.44億元,環比增長18.45%;考察主動型基金,軍工重倉比例為1.47%,相比1.73%的軍工板塊市值占比仍有提升空間。目前板塊連續三周上漲,但PE估值69.80倍僅位于歷史50%分位附近,仍具備較高的投資性價比。

軍工行業選股難度大

宜通過軍工ETF布局

軍工因為其本身行業的特殊性,信息披露也具有特殊性,個股跟蹤難度高,受事件驅動影響也比較明顯,因此整個板塊波動較大,投資個股的風險不小。

在5月以來軍工板塊上漲行情中,中證軍工指數漲幅達到21.24%,而成分股漲幅中位數僅為15.77%(截至7月29日)。因此,對于普通投資者來說,在軍工個股走勢難以把握的情況下,可以考慮通過相關ETF進行布局。

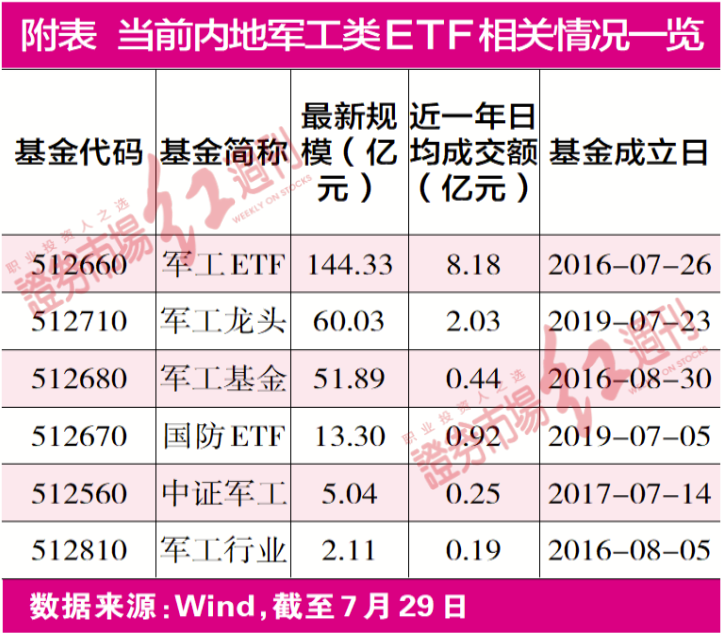

目前市場上共有6只軍工類ETF,合計總規模已達到276億元(截至7月29日)。其中軍工ETF(512660)成立時間最早,最新規模144.33億元,近一年日均成交額8.18億元,規模和流動性都遠超其他軍工類ETF。

規模較大、流動性較好的ETF往往不容易出現大幅度的折溢價,投資者在買賣時的沖擊成本也會更小。自今年初以來,軍工ETF基金份額已由84億份增長到119億份,顯示出越來越多投資者借道軍工ETF來分享行業投資機會。因此市場上聰明資金積極加倉的情況下,建議投資者可以持續關注軍工類ETF的投資機會。操作方式上,由于軍工板塊波動大,定投或者逢低分批等方式,也更加適合軍工板塊的投資。

(本文已刊發于7月31日《紅周刊》,文中觀點僅代表作者個人,不代表《紅周刊》立場,提及個股、基金僅為舉例分析,不做買賣建議。)