近些年,隨著中國成為全球最大的顯示面板生產(chǎn)國,下游制造能力的提升為顯示驅(qū)動芯片等上游環(huán)節(jié)帶來重要機(jī)遇,但目前我國顯示驅(qū)動芯片仍以進(jìn)口為主,補齊產(chǎn)業(yè)鏈中這重要的一環(huán)迫在眉睫。

3月29日,韓國芯片廠商,同時也是全球第二大OLED面板驅(qū)動芯片商的美格納半導(dǎo)體(Magnachip)宣布,與中國私募股權(quán)機(jī)構(gòu)智路資本簽署協(xié)議,同意以14億美元(約合人民幣92億元)的價格向智路資本及其有限合伙人出售美格納美國總部全部股票。

根據(jù)協(xié)議,智路資本將以每股29美元的價格收購美格納股票,這一價格與美格納近3個月的成交量加權(quán)平均股價相比,溢價約75%。周一,美格納半導(dǎo)體收于25.8美元/股,以此價格計算這筆交易溢價約12.4%。

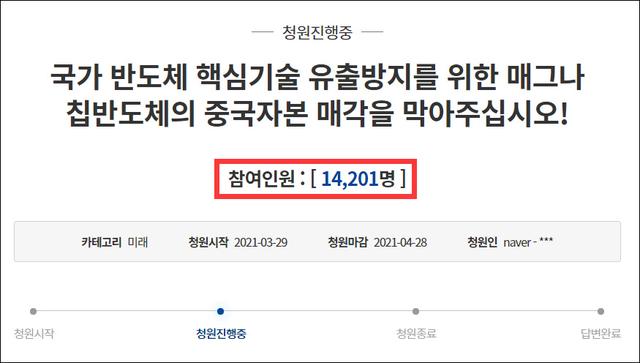

交易曝光后,部分韓國民眾擔(dān)心“京東方收購韓企后成為LCD全球第一”的歷史重演,便以“國家半導(dǎo)體核心技術(shù)可能會泄露”為由請求韓國政府否決這筆收購,目前請愿人數(shù)已達(dá)1.4萬人。

韓國青瓦臺網(wǎng)站截圖

收購?fù)瓿珊髮拿拦赏耸?/p>

根據(jù)美格納半導(dǎo)體發(fā)布的公告,目前該公司董事會已一致批準(zhǔn)與智路資本達(dá)成的收購協(xié)議,并建議股東投票贊成該交易,交易和協(xié)議的詳細(xì)信息將適時提交給美國證券交易委員會。

2004年10月,美格納半導(dǎo)體從韓國SK海力士(當(dāng)時名為海力士半導(dǎo)體)拆分后,被美國花旗集團(tuán)旗下花旗風(fēng)險投資收購,并改名為美格納。韓聯(lián)社報道稱,雖然該公司2011年為確保資金流動性在美國紐約上市,但因為其大部分員工是韓國人,工廠和辦公室都在韓國,一直被視為韓國半導(dǎo)體企業(yè)。

目前,美格納主要生產(chǎn)OLED顯示驅(qū)動芯片(DDIC)和汽車功率半導(dǎo)體,并擁有多項相關(guān)專利,該公司去年銷售額為5.1億美元(約合人民幣33.5億元),營業(yè)利潤為0.3億美元。市場調(diào)研機(jī)構(gòu)Omida數(shù)據(jù)顯示,2020年美格納半導(dǎo)體在OLED顯示驅(qū)動芯片領(lǐng)域的市場份額為33.2%,僅次于三星電子位居世界第二。

美格納聲明截圖

美格納表示,與智路資本的交易完成后,該公司的管理團(tuán)隊和員工有望繼續(xù)擔(dān)任原有職務(wù),并將繼續(xù)留在韓國首爾清州市和韓國龜尾市,這項交易對于美格納業(yè)務(wù)中的客戶和員工而言將是“無縫銜接”。

“公司的官方立場是,除最大股東的變動,其他一切都將保持不變”,美格納半導(dǎo)體的媒體代表鄭明娜(Jeong Mina)透露,智路資本不會參與管理或研發(fā),只負(fù)責(zé)出資,業(yè)務(wù)將交由職業(yè)經(jīng)理人管理。

目前,美格納半導(dǎo)體的最大股東是美國橡樹資本 (Oaktree capital),持有其9%的股份。根據(jù)韓國《中央日報》報道,一旦美格納與智路資本的交易完成,前者將從美國私有化退市。

美格納聲明稱,這筆交易預(yù)計將在下半年完成,因為還需要獲得股東和韓美兩國監(jiān)管部門批準(zhǔn)。

韓國擔(dān)心OLED再被超越

當(dāng)前,全球芯片產(chǎn)能極度緊缺,面板產(chǎn)業(yè)也由于上游驅(qū)動芯片缺貨出現(xiàn)漲價。市場分析認(rèn)為,如果中資的智路資本順利收購美格納半導(dǎo)體,或許會對中國OLED產(chǎn)業(yè)的發(fā)展起到積極的推動作用。

官網(wǎng)介紹,智路資本總部位于北京,是一家全球化的專業(yè)股權(quán)投資機(jī)構(gòu),專注于半導(dǎo)體核心技術(shù)及其他新興高端技術(shù)投資機(jī)會,該公司投資人包括高科技公司、大型金融機(jī)構(gòu)和家族基金等。

智路資本官網(wǎng)截圖

官網(wǎng)披露的投資案例顯示,智路資本曾參與或主導(dǎo)多個海外投資項目,其中包括對功率半導(dǎo)體廠商安世半導(dǎo)體、封測企業(yè)新加坡聯(lián)合科技公司、西門子旗下傳感器企業(yè)HubaControl的收購,同時還與全球最大后端封裝設(shè)備供應(yīng)商ASM PACIFIC成立合資公司,并且參與對國內(nèi)半導(dǎo)體廠商瓴盛科技、睿感傳感器等的投資。

智路資本股權(quán)結(jié)構(gòu)圖 啟信寶截圖

不過,由于美格納半導(dǎo)體是全球第二大OLED面板驅(qū)動芯片廠商,同時也是三星和LG Display OLED面板驅(qū)動芯片的主要供應(yīng)商,因此智路資本對該公司的收購,也引發(fā)韓國民眾和業(yè)界的擔(dān)憂。

3月29日,在韓國青瓦臺國民請愿網(wǎng)站上出現(xiàn)一篇標(biāo)題為“為防止國家半導(dǎo)體核心技術(shù)泄露,請阻止美格納半導(dǎo)體出售給中國資本”的請愿帖。截至目前,民眾請愿數(shù)量已超過1.4萬人。

這份請愿貼中提到,智路資本對美格納半導(dǎo)體的收購,將加速提升中國OLED顯示面板驅(qū)動芯片以及功率半導(dǎo)體的技術(shù)水平。在這種情況下,將對韓國顯示行業(yè)甚至國家競爭力“造成威脅”。

有意思的是,這份請愿貼還提及京東方2017年收購韓國現(xiàn)代顯示株式會社(HYDIS)LCD業(yè)務(wù)的案例,“HYDIS的出售是災(zāi)難性的,京東方已經(jīng)成為LCD全球第一,韓國本土廠商相繼退出市場”。

全球各國家/ 地區(qū) TFT-LCD 產(chǎn)能占比(按面積) 招商證券2021年1月研報

但是發(fā)帖人好像記錯了時間,京東方在2003年便已完成對HYDIS的收購。當(dāng)時的報道顯示,京東方以3.8億美元的價格完成資產(chǎn)交割,標(biāo)志著中國大陸企業(yè)第一次掌握TFT-LCD的核心技術(shù)。

請愿人還強調(diào),中美的技術(shù)壟斷競爭日趨激烈,韓國半導(dǎo)體產(chǎn)業(yè)也處于艱難境地,若韓國政府批準(zhǔn)將本土半導(dǎo)體公司出售給中國,今后或引發(fā)國際性問題,因而迫切需要國家層面的保護(hù)。

請愿貼內(nèi)容截圖

兩年前,美格納半導(dǎo)體成為首家研發(fā)出28nm制程OLED驅(qū)動芯片的半導(dǎo)體公司,其尺寸較40nm制程縮小40%,同時還將邏輯電壓降低到1.0V,使得功耗降低20%以上,延長了電池壽命。

3月29日,韓國《中央日報》也援引業(yè)內(nèi)人士的話稱,“如果中國資本收購Magnachip半導(dǎo)體并吸收OLED驅(qū)動芯片技術(shù),那么將有助于中國的顯示公司在OLED市場競爭中勝出。”

目前,三星Display在智能手機(jī)的中小尺寸OLED面板中占據(jù)80%以上的市場份額,LG Display則在電視機(jī)所用的大尺寸OLED市場占據(jù)大部分份額。

但也有一些行業(yè)觀察人士認(rèn)為,美格納技術(shù)并不尖端。韓國浦項制鐵研究院研究員李卓萬表示:“有些中國公司已經(jīng)在芯片制造和OLED面板方面擁有高技術(shù)水平,尤其是在智能手機(jī)和移動設(shè)備方面。”

另有業(yè)內(nèi)人士指出,雖然美格納半導(dǎo)體技術(shù)具有一定領(lǐng)先優(yōu)勢,但是面板驅(qū)動芯片和功率半導(dǎo)體并不是受韓國政府保護(hù)的技術(shù),而且美格納的生產(chǎn)技術(shù)已過時,因此韓國政府可能會批準(zhǔn)該交易。

事實上,在去年美格納半導(dǎo)體出售韓國清州晶圓廠(FAB4)后,該公司僅保留了龜尾工廠(FAB3)。而龜尾工廠的制造工藝為0.5到0.11微米,其生產(chǎn)設(shè)施基于8英寸晶圓,每月產(chǎn)能為11.3萬片。而目前三星電子和臺積電擁有的半導(dǎo)體行業(yè)的最先進(jìn)工藝是5nm,而且8英寸晶圓的生產(chǎn)效率也不如12英寸晶圓。

韓國半導(dǎo)體工業(yè)協(xié)會會長安基賢表示:“政府嚴(yán)格防止泄漏的半導(dǎo)體技術(shù)是諸如DRAM和NAND閃存之類的存儲半導(dǎo)體,以及移動應(yīng)用處理器(AP)之類的高級系統(tǒng)半導(dǎo)體。” 因此,智路資本對于美格納半導(dǎo)體的收購可能會順利通過。

韓國《中央日報》報道截圖

韓企長期占主導(dǎo)地位

過去幾年,雖然中國面板產(chǎn)能持續(xù)提升,但驅(qū)動芯片已經(jīng)成為中國面板產(chǎn)業(yè)發(fā)展的瓶頸。

觀察者網(wǎng)梳理發(fā)現(xiàn),顯示驅(qū)動芯片(Display Driver IC,DDIC)是面板的主要控制元件之一,主要功能是以電信號形式向顯示面板發(fā)送驅(qū)動信號和數(shù)據(jù),通過對屏幕亮度和色彩的控制,使得諸如字母、圖片等圖像信息得以在屏幕上呈現(xiàn)。作為連接處理器和顯示屏的關(guān)鍵部件,DDIC在圖像顯示方面發(fā)揮著重要作用。

在智能手機(jī)常用的AMOLED驅(qū)動芯片領(lǐng)域,三星、美格納半導(dǎo)體、Silicon Works三家韓系供應(yīng)商長期占據(jù)主導(dǎo)地位。隨后,非韓系驅(qū)動芯片廠商也開始出現(xiàn),但主要是中國臺灣的瑞鼎、聯(lián)詠以及美國新思科技。

例如,2018年,京東方搭載新思驅(qū)動芯片的顯示屏幕被應(yīng)用于華為Mate 20Pro機(jī)型;2019年第一季度,京東方搭載聯(lián)詠驅(qū)動芯片的顯示屏幕被應(yīng)用于華為P30 Pro機(jī)型。而瑞鼎則在和輝、維信諾供應(yīng)鏈中占據(jù)很高的比重。此外,TDDI(觸控與顯示驅(qū)動器集成)芯片也是一個競爭點,中國臺灣的奇景光電和敦泰電子是主導(dǎo)廠商。

根據(jù)Omida數(shù)據(jù),2020年全球OLED面板驅(qū)動芯片領(lǐng)域,美國、韓國、中國臺灣企業(yè)市占率達(dá)到99.5%,其中韓企一家的份額達(dá)到88.7%。

而券商相關(guān)數(shù)據(jù)顯示,京東方2019年采購LCD驅(qū)動芯片超過60億元,國產(chǎn)芯片占比不到5%。

數(shù)據(jù)來源:CINNO Research

根據(jù)調(diào)研機(jī)構(gòu)數(shù)據(jù),2020年中國AMOLED手機(jī)面板驅(qū)動芯片的產(chǎn)業(yè)規(guī)模達(dá)到23億-30億元。看中市場巨大需求,匯頂科技、集創(chuàng)北方、格科微、中穎電子、吉迪思等國內(nèi)芯片廠商也開始加緊布局。

去年8月,有市場傳言稱華為已成立顯示驅(qū)動產(chǎn)品業(yè)務(wù)部,研發(fā)生產(chǎn)屏幕驅(qū)動芯片,并且早在2019年年底就已啟動相關(guān)項目,海思第一款OLED驅(qū)動已在流片。但華為方面并未對此事作出回應(yīng)。

群智咨詢?nèi)ツ?月發(fā)布的報告指出,國產(chǎn)顯示驅(qū)動芯片設(shè)計發(fā)展空間很大,目前已經(jīng)有格科微、匯頂?shù)葦?shù)家芯片設(shè)計公司可以穩(wěn)定提供LCD驅(qū)動芯片。但TDDI及OLED驅(qū)動芯片,由于技術(shù)難度及專利等限制,目前仍處于前期開發(fā)階段。制造環(huán)節(jié)而言,中芯國際及合肥晶合等都有穩(wěn)定的產(chǎn)能配合。

今年3月,CINNO Research調(diào)研數(shù)據(jù)顯示,2020年全球DDIC晶圓產(chǎn)能供給中,中國臺灣地區(qū)產(chǎn)能份額約為61%,中國大陸約為13%,未來隨著合肥晶合、中芯國際等產(chǎn)能擴(kuò)張,預(yù)計2021年中國臺灣地區(qū)產(chǎn)能份額略降至58%,中國大陸產(chǎn)能份額將增至20%。