8月15日,澳優乳業遭沽空機構Blue Orca 做空。

Blue Orca指責澳優乳業有財務造假行為,完全不值得投資。它給澳優乳業列出的“五大罪狀”包括:虛構嬰幼兒配方奶在中國區銷售;誤導中國消費者;降低人工成本;虛假交易利益輸送和眾多未披露關聯方分銷商。

這份報告一出,澳優乳業直接暴跌20%,緊急停牌。下午,澳優發布澄清公告,強烈否認報告指控并指出這份報告不準確極具誤導性。

在15日下午的公告中,澳優并未對報告中的指責做出具體回應和解釋。公司方面稱,會在適當的時候澄清并解決相關指控。

就做空機構指控的問題,市界聯系到乳業做分析師宋亮。在他看來,澳優乳業不可能存在財務造假的問題,營收虛報其實是做空機構推算有誤。

Blue Orca指責澳優乳業財務造假的邏輯是這樣的:首先,澳優乳業曾說所有嬰幼兒奶粉均為進口。在這個前提下Blue Orca查了海關數據,發現澳優乳業虛報進口量,進而得出其在中國銷售量虛報52%,營收數據也因此出現問題。

在專家看來,這個邏輯是不成立的。乳業專家李東明向媒體解釋,進口產品到國內銷售一般有40—50天的檢驗運輸和通關時間差,澳優存貨比較大。因此,只看當期進口數據是不準確的。

做空機構還據此測算了澳優乳業的“真實”營收數據,在宋亮看來,做空機構不了解澳優乳業的真實情況,所以測算出現錯誤。

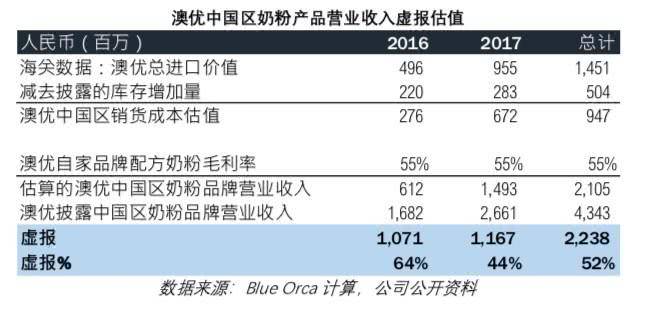

上圖是做空機構估算的澳優中國區奶粉產品營收。

在此估算中,做空機構的算法是按照海關進口價值和毛利率得出的營收數據。但在澳優的算法中,按照的確是實際給渠道的價格乘以毛利率計算。給渠道的價格一定比進口成本高,所以做空機構的測算一定不合理。

宋亮告訴市界,澳優拿到奶粉的成本價在100元左右,在此基礎上加入公司營銷、物料等費用,給渠道價格在200元左右。

8月13日,澳優乳業剛公布2019年半年報。年報數據顯示,澳優上半年營收31.5億元人民幣,同比增長21.9%;毛利率也同比增長5.7%。

澳優在羊奶進口領域,在國內無人能敵。宋亮認為,在一份業績不算差的財報和較快的市場增長面前,澳優沒有財務造假的必要。

8月16日一早,澳優發出澄清公告,對做空機構的指責一一反駁,并復牌交易。今天開盤,澳優乳業一路走高,截至發稿,澳優乳業股價上漲約14%。