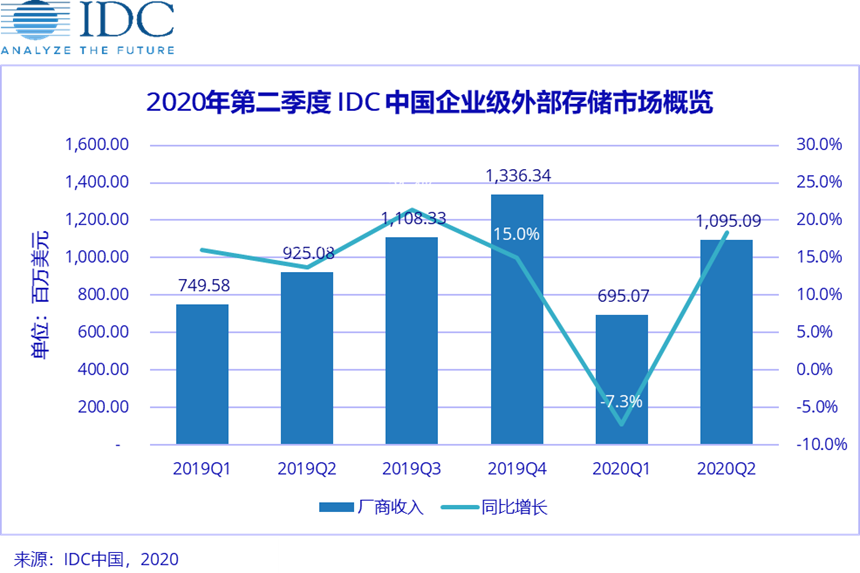

IDC近日發布《中國企業級外部存儲市場季度跟蹤報告,2020年第二季度》報告顯示,中國企業級外部存儲市場規模在2020年第二季度達到11億美元。受疫情影響,同比去年同期增長18.4%。

從全球整體情況來看,外置存儲市場在二季度同比下降5%。從存儲陣列角度來看,只有全閃存陣列(AFA)呈現正增長,市場占有量達到40.3%,同比增長7.7%;此外,2020年第二季度,隨著眾企業繼續采用遠程工作的模式,全球的ODM供應商仍將繼續供貨給超大規模數據中心來增加收入,直接銷售給超大規模數據中心的原始設計制造商(ODM)產生的收入同比增長64.1%,達到70億美元,幫助數據中心更好的支持用戶更高級別的流媒體、遠程工作和娛樂等需求。

隨著混合IT和多云架構成為企業的建設方向,技術供應商的存儲產品組合也在發生改變,軟件定義存儲仍會推動外置存儲市場的增長,2020上半年以來,傳統數據市場中前五大本地廠商出貨產品中有近三成或以上是軟件定義和超融合架構產品。同時,備份市場在2020年上半年達到近30%的增長,不僅是政府行業,在金融、電信等行業皆被廣泛應用。

IDC預測,全閃存存儲陣列以及軟件定義存儲,包括超融合存儲的增長將推動企業級外置存儲市場的規模在2024年增長至62億美元。2020年全閃存存儲市場的增長速率仍將接近30%,市場占有量逐漸提升;軟件定義存儲和超融合產品的硬件占比也將在2024年達到4成左右。

IDC中國高級分析師楊昀煦

表示,疫情的流行在一定程度上刺激了企業數字化轉型的加速,多云、混合云的部署將增加,IDC建議技術買家采用以工作負載為中心、多階段的方法進行云遷移和應用程序現代化。由于市場對疫情發展仍持觀望態度,部分采購需求被延期。相應來說,技術供應商應使供應鏈多元化,避免出現供應中斷現象,同時通過有效的系統設計、多層次的產品組合管理來維持生產成本,同時將基礎設施從以硬件為中心的系統提升為軟硬件集成的完整解決方案以滿足市場需求。