在這個春節,白酒行業并不平靜。

白酒的銷售數據似乎成了一個“羅生門”。據媒體報道,春節期間河南部分地區,受疫情影響銷量出現了腰斬,貴州茅臺的部分單品銷售價格也斷崖式下跌。而券商調研數據卻普遍認為,整個白酒行業依然穩健,并不存在大的風險。

為什么春節白酒的銷售數據會如此受人關注呢?原因不難理解,春節作為白酒銷售的旺季,其銷售表現往往會成為白酒全年銷售表現走向的“風向標”。從另一個角度上說,動銷數據是否良好,也會一定程度上影響白酒價格上漲的預期。

那么,2022年春節白酒行業表現究竟如何?我們又應該如何看待白酒行業2022年的表現呢?

近期,白酒行業各種利空消息滿天飛,例如“春節白酒銷量下滑50%,虎年茅臺單瓶價格下跌超4000元”,每一個字眼都挑動著白酒從業者和投資者的神經。

說起來,這事多少也有些夸張。如果仔細研究,就會發現單瓶價格下跌4000元的只是虎年生肖茅臺,這款產品發售價僅僅2499元/瓶,最高炒到了8000元/瓶。銷量腰斬,也僅僅是河南地區受疫情影響的部分城市。

雖然這些新聞頭條有些搏眼球的成分,但如果結合各家券商的調研數據看,2022年春節白酒行業動銷確實出現了分化。

根據光大證券研報,2022年春節期間白酒行業動銷節奏出現了明顯的后移,出貨主要集中在節前15天,而往年從節前30天就開始出貨;浙商證券則通過調研多家經銷商后,也判斷春節期間白酒銷量同比出現滯漲。

綜合各家券商的研究報告,大致可以得出以下幾點結論:春節期間不同酒企之間動銷分化嚴重,不同地域之間動銷分化更嚴重。例如,河南省酒水銷售較去年春節預計下滑20%以上,反觀安徽、江蘇酒水銷售則實現正增長;超高端茅臺酒春節依舊供不應求,瀘州老窖需求保持平穩,部分次高端酒銷量則下滑明顯。

除了這些賣方數據及零散信息之外,部分白酒領域的垂直媒體的數據也能給我們提供一個參考。

比如,服務于白酒經銷商的垂直媒體“微酒”,在2022年1月中旬對全國20個城市600多家經銷商進行了問卷調查,調研涉及的酒水品牌既包括茅臺這類一線名酒,也有珍酒、金沙等二三線醬酒品牌,同時還有經營區域名酒、地方品牌、光瓶酒以及開發產品的經銷商。

受訪經銷商普遍對2022年春節乃至全年白酒動銷表現悲觀。從數據看,73.24%的受訪經銷商認為2022年消費者對酒類產品的消費力不如2021年。

其中,江蘇經銷商表示:“今年春節的銷售遠不如去年,經銷商的備貨欲望和需求都不足,往年在春節前半個月都已經下貨好幾輪了,但今年差不多是春節前一周才開始下貨”。類似的觀點,安徽、河南等地區經銷商也都分別表達過。

此外,按財聯社通過走訪調研得到的說法,2022年春節白酒終端銷售僅同比微增,頭部及區域強勢品牌優勢明顯,低端品牌則下滑嚴重,這也和其他主流調研數據基本一致。

綜合上述信息,我們不難看出,2022年春節期間白酒動銷確實出現了滯漲,尤其不同地區和不同酒企之間動銷分化嚴重。滯漲的銷量,也在一定程度上給持續熱火的白酒市場降了溫。

如果說,今年春節白酒行業終端動銷數據出現分化,還不足以說明行業的變化。那么,去年下半年以來,主流白酒的銷售價格按下暫停鍵的趨勢就非常明顯了。

回顧過去幾年酒企業績的大牛市,銷售價格持續抬升是核心因素,甚至要比銷量增加給酒企帶來的影響更大。

以貴州茅臺為例,過去五年公司通過提升價格,以及產品結構性優化的方式,實現了凈利潤的高速增長。從數據看,2016年至2021年茅臺酒銷量增速不到50%,凈利潤增長卻高達200%。

但從最近半年白酒終端價格的表現來看,酒企吃價格上漲紅利的周期或許要剎車了。

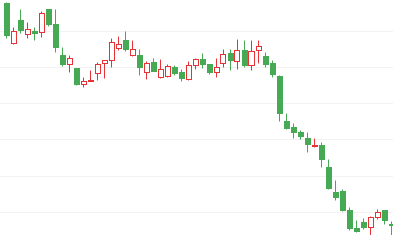

具體來看,春節作為傳統的白酒銷售旺季,價格卻出現了滯漲。飛天茅臺是白酒大單品中價格最敏感、金融屬性最強的產品,2022年春節也沒有出現明顯的走俏。從數據看,中秋節前后飛天茅臺的市場價持續保持在3000元/瓶以上,反而到2022年春節前的傳統銷售旺季,飛天茅臺的市場價格卻下降至2800元/瓶上下。

2021年至2022年飛天茅臺價格走勢:

數據來源:平安證券整理

其他如普五、1573、內參等大單品的市場價格也在2021年下半年出現不同程度的承壓。尤其是品牌力不夠強的產品,如酒鬼酒的內參,在淘寶、天貓普遍出現了每瓶300元左右的優惠。

這樣的趨勢也被延續到了今年春節。而整個白酒行業零售價格在旺季出現滯漲,說明了兩個事情:

一是酒企通過漲價推動業績增長的邏輯正在弱化。酒企出廠價是否提升,主要取決于終端產品的銷售價格。在酒企終端產品熱銷,價格堅挺的背景下,白酒出廠價格才能持續提升,企業才能吃到漲價紅利,一旦終端銷售價格承壓,酒企提價的動力就會大幅下降。

二是白酒行業具有金融屬性,最典型的就是高端白酒,有長期增值的潛力,一旦價格形成降價預期,不但不利于產品銷量,反而會引發囤酒者拋售。在2013年白酒行業的大熊市,就是酒企產品銷量下滑帶動終端零售價格下降,讓當時除茅臺之外的幾乎所有酒企業績全部腰斬。

站在當下看,整個白酒終端價格滯漲,是否也會給酒企持續狂奔的業績按下暫停鍵,是一件值得警惕的事情。

當然,白酒價格滯漲只是表面現象,更大的隱憂在于需求端承壓以及供給端的大幅擴張。

先說前者,眾所周知,白酒行業是投資人眼中的弱周期行業,但相較于油鹽醬醋的周期性卻要強太多。因為白酒不是必須消費品,一旦經濟出現明顯承壓,必然就會對白酒的需求產生影響。

從去年看,白酒行業的發展也與經濟走勢密切相關。從數據看,2021年1季度至4季度GDP增速分別為18.3%、7.9%、4.9%、4.0%。2021全年白酒價格的走勢,也呈現出前高后低的走勢。

從行業看,白酒行業全年經營業績除過了個別頭部酒企外,其他次高端酒企下半年業績均紛紛承壓。例如,2021年上半年酒鬼凈利潤同比增長176.6%,三季度增速下降至117.7%,全年增速進一步下降至79%—93.2%。

另一方面,在近一輪白酒大牛市中,幾乎家家酒企都在大幅提升高端產能。隨著這些新增加的產能逐漸入市,也會進一步加大行業競爭。

以瀘州老窖為例,在十三五期間,瀘州老窖在技改項目計劃上投資了74.14億元,新增產能主要用于擴張高端白酒產量。其中,技改項目(一期工程)規劃投資額為33.41億元,2016年中啟動建設,2020年12月已全部建成投產。

根據瀘州老窖投資者關系記錄披露的數據顯示,新窖池2019年下半年已經產出4000多噸基酒,2020年產能預計達到1萬噸,2021年將達到6萬噸。按照高端濃香酒普遍需要三年儲存期推算,2022年瀘州老窖的高端產能將開始迅速放量。

瀘州老窖并非個例。過去幾年,從超高端白酒企業貴州茅臺,到次高端白酒企業舍得酒、酒鬼酒等等,都在加速高端產能的擴張。換句話說,這部分新增的高端產能,將會在未來兩年逐漸入市。

需求端存在不確定,供給端又開始加速放量。可以預計,在2022年白酒企業的分化勢必會發生。至于白酒行業的故事會如何演繹,我們可以拭目以待。

本文來自微信公眾號“讀懂財經”(ID:dudongcj),作者:讀懂君,36氪經授權發布。