12日2日,賽力斯宣布正式發布全新高端品牌——AITO。小康集團董事長張興海在發布會上信心滿滿地描繪了一系列AITO的核心競爭力包括智慧生態以及精品戰略等。但整場發布會的主角卻是——華為,從發布會的信息來看,AITO的核心競爭力都意料之中地與華為關聯,通俗易懂的講就是“華為將深度賦能AITO”。

與新品牌同時亮相的,還有首款搭載Harmony OS智能座艙的中大型SUV問界M5。這款新車將在12月23日,余承東主持的華為新品發布會正式發布。不論是首搭鴻蒙,還是新車由華為進行發布,都預示著華為和賽力斯已經遠遠不是簡單的合作方那么簡單,而是有了更深入的合作。從前期規劃、設計到后期的營銷、售賣都由華為主導,賽力斯更多地是充當“代工廠”的角色,我們甚至可以說,這就是華為的變相造車。

作為雙方合作的首款車型,賽力斯SF5雖然掛著華為的頭銜,但該款車嚴格意義上來說,并不是一款全新的車型。早在和華為合作之前,賽力斯SF5就已經上市了,只是在華為介入后采用了華為的電驅系統和HUAWEI HiCar等初級功能,并進入華為銷售渠道售賣。

從本質上來說,賽力斯SF5的主導權還是掌握在賽力斯手中的,而華為只是充當了供應商的角色。這應該只是華為試水造車賽道的初次嘗試,也是其所謂的“inside”模式,畢竟當時除了賽力斯,還有極狐也同時推出了和華為合作的車型。

然而,乘聯會數據顯示,今年4-11月,賽力斯SF5銷量分別為129輛、204輛、1097輛、507輛、715輛、1,117輛、1,926輛、2205輛,共計8170輛。在華為光環加持下,這個銷量數據多少有點說不過去。并且,這個成績離華為的期待也相差甚遠。,

剛剛過去的11月,造車新勢力交出了一份讓市場滿意的答卷,蔚來、小鵬、理想、哪吒單月交付均突破萬輛。

作為首輛入駐華為銷售網絡的新能源品牌,賽力斯也曾一時風光無幾。在今年4月上海車展結束不久后,賽力斯放出消息,“兩天訂單破三千”、“一周訂單破六千”。20萬級售價,日均850輛訂單,一時間讓人覺得賽力斯有著比肩蔚小理的實力。華為消費者業務CEO余承東在接手汽車業務之后更是對內部放出了“明年要賣出30萬輛”的狠話。

小康股份和北汽藍谷的股價隨著華為的“加持”一起逆勢上揚,但只聞“股”聲,不見銷量,顯然不是華為在手機業務受挫后轉向造車后所期待的。華為反復重申不造車理論,但很明顯,華為需要更強的話語權使得華為更容易在這輪造車運動中建立起標準,就像華為曾經在智能手機領域中做過的事情。

面對智能電動車迅猛的發展,“靈魂論”無關緊要了,即便是曲線造車,華為也必須要入場了。

在去年11月,華為心聲社區發布了一篇任正非簽發的決議,那就是華為不造車。華為要聚焦ICT技術,幫助車企造車好,成為智能汽車的供應商。希望成為智能電動車時代“博世”的華為,在過去一段時間內,確實堅持“不造車”,無論是賽力斯,還是北汽極狐、長安阿維塔,華為都采用tier1與tier2的合作模式向車企提供零部件和解決方案。

但最近兩個月,華為在造車方面的態度有了明顯變化,先是高調宣稱阿維塔是長安、華為和寧德時代三家共同打造,雖然阿維塔并沒有華為入股,然后便是這次AITO新品牌發布,深度參加研發和運作,品牌和產品定義權都掌握在華為手中。

對華為來說,經過半年多的考察,發現如果沒有親自“下場”,那就很難有掌控權和對于未來的安全感。來自《e汽車》的報道,余承東一直是堅持華為下場造車的代表人物。今年9月,華為智能汽車解決方案BU進行了崗位調整,原BU總裁王軍轉任COO,余承東繼續擔任華為智能汽車解決方案BU CEO。這種調整,在外界看來,是不造車的王軍開始向造車的余承東匯報工作,其意義在外界也引起了多種解讀。在崗位調整中,或許華為“不造車”的堅決就顯得有些搖擺不定。

在拿到入場券和主導權后,華為造車的步伐已經越來越快。

在外界看來,如果不是華為,有誰知道賽力斯呢?在雙方的合作伊始,就存在天然的“強弱關系”。如今,隨著華為在合作中的主導權更加明顯,另一個問題擺在了賽力斯的面前:賽力斯是要淪為華為的代工廠了嗎?

相比蔚小理、威馬、哪吒、零跑等幾家新勢力造車企業來說,賽力斯母公司小康股份布局新能源汽車賽道的時間一點也不晚。

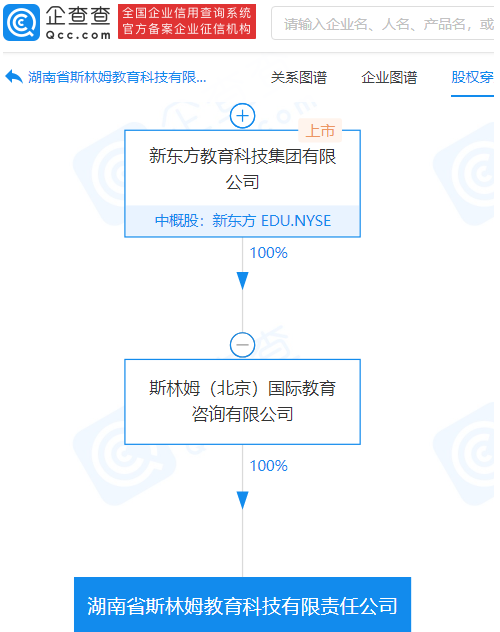

根據官網信息,從2016年起,小康股份啟動25億元的純電動乘用車建設項目。同時,小康股份在美國成立SF MOTORS,搭建以硅谷為中心的全球研發體系。2018年,SF MOTORS在發布SF5后,將所有股份轉移到了小康股份旗下,并宣布進入中國市場,此后,SF MOTORS正式更名金康賽力斯。

也是在2018年,金康新能源成為第九家具有“雙資質”(建廠造車和上市銷售)的車企。但是成立已經五年的賽力斯,在華為入局前一直是處于“小透明”的狀態,同為增程式電動車路線,在市場聲量和實際銷量兩方面都遠遠落后于理想汽車。

另一方面,華為進入這條賽道后,市面上可選的合作伙伴其實并不多。很多車企對華為都有所顧忌,一是,華為以通信技術起家,在汽車領域缺乏落地的產品和與車廠磨合的經驗。一是,上汽董事長陳虹掀起的造車“靈魂論”爭議,在智能電動車時代即將到來時,傳統車企不可能將話語權拱手相讓。

根據車物語報道,在和華為的合作中,賽力斯就表現地十分開放,不僅開放所有研發、采購、生產的數據,同時幾乎響應華為的所有要求。有相關人員舉例,比如耐久測試要在105攝氏度環境下2500個小時,而賽力斯以前只能在溫室下達到500小時。在華為高標準之下,賽力斯現有工廠在許多方面進行了停工技改。

這也是賽力斯訂單破萬,實際銷量大相徑庭的關鍵所在,產能遲遲沒有完成爬坡。更重要的是,這件事足以證明,華為早在某種意義上已經擁有了賽力斯的最大話語權。

更關鍵是的,《光子星球》在線下門店走訪時了解到,華為渠道比賽力斯自己的渠道賣得好,部分一線城市已經能做到日銷五臺以上的水平。而根據官網數據,賽力斯自己的體驗中心+用戶中心合計只有70家,華為按計劃在今年年底前將擴展到1000家線下體驗店,還有華為自身的線上渠道。品牌影響力本就不如華為,在渠道建設方面也嚴重滯后,造車新勢力中,蔚來、小鵬已經突破300家,理想也有200家。

隨著全新品牌AITO的亮相,華為的參與度將越來越高,不僅將接入軟件、數據等自己擅長的”靈魂”部分,還參與合作新車的“軀體”設計。

目前來看,華為造車的思路應該是比較清晰了,一種是北汽極狐、長安阿維塔模式,作為華為智選的一部分,輸出零部件和智能解決方案,納入到鴻蒙生態里;另一種則是,AITO模式,除了最后的組裝,其他都由華為主導。

與華為相比,賽力斯手上的籌碼所剩不多,賽力斯與華為之間合作的不對等還將持續。賽力斯也來到了一個十字路口,是找回靈魂,還是徹底成為代工廠,也該有個決斷了。“剝開”華為后,賽力斯本身還是具備一定的競爭力,其全新的純電驅增程平臺(DE-i),兼備高性能和長續航,將能量轉換做到極致,可實現一升油發3.2度電,比行業提升了20%,可以實現1000+公里的續航。根據介紹,DE-i充分考慮了路況、海拔、溫度、負載、車況等因素,可自動識別860余種場景,并且可以實現OTA升級,不斷迭代進化。但是相比其他新勢力,以及比亞迪等自主車企,賽力斯對外披露的核心競爭力還太少。

其實在現在的政策條件和市場環境下,成為代工廠也不是一件壞事,畢竟蘋果值得敬仰的同時,也沒有人否認富士康是一家成功的企業。

在發布會上,AITO的目標是五年內成為全球新能源汽車TOP 3品牌。雖然不清楚這個TOP 3是按市值還是銷量計算,但很明顯,這個目標不是那么能輕易達成的。直接面對的將會是特斯拉、比亞迪、大眾這個級別的對手,年銷量至少要達到百萬級。因此,對于AITO來說,盡快進入新勢力第一梯隊是更現實的目標。

AITO的出現,預示著華為距離自己造車又更近了一步。通過賽力斯SF5拿到造車入場券和話語權后,華為順利實現了階段性目標。對于AITO來講,銷量也許并不是最重要的意義,它更像是華為需要一輛這樣的車,這輛車可以呈現出華為整體性、智能交互理念的落地效果,以及它對于多場景智能的把控與延展。華為賦能的全場景智能,才是AITO最想講的概念。

在這樣的背景下,AITO的誕生就順理成章了。就如同余承東在視頻中所講,從AUTO到AITO只有一個字母之差,差別是智能化、智慧化的體驗,“華為把三十多年在通信ICT領域積累的核心技術來幫助AITO打造一款中型豪華SUV。”

在這場汽車行業大變局之中,入局造車的時間窗口越來越窄,華為已經等不起了。隨著時間推移,華為需要為堅持“不造車”路線付出的顯性與隱性成本將會越堆越高。至于造車的華為能跑多遠,這個答案只能交給時間來驗證了。

本文來自微信公眾號 “深潛atom”(ID:deepatom),作者:深潛atomer,36氪經授權發布。