香飄飄發布上市以來最差的成績單,2020年業績預告顯示,營業收入同比下降5%左右,歸母凈利潤同比增長2%左右。公司稱,受新冠疫情影響,公司2020年第一季度營業收入、凈利潤同比大幅下降,第二季度收入及利潤情況已有明顯改善,雖第三季度同比小幅下滑,但第四季度實現經營業績的較大幅度增長。可以看到,2020年前三季度香飄飄的營業收入同比下滑20.47%,歸母凈利潤同比下滑66.35%。

從近三年業績來看,香飄飄增收不增利,在此背景下,香飄飄不斷推新品來挽救局勢,比如今年開年推出“控糖奶茶”,去年還有跨界產品“桃醉雙拼”、與王者榮耀聯合推出定制包裝的Meco果汁茶、推出盜墓筆記聯名款奶茶等,不過似乎仍沒有令消費者眼前一亮的產品。

雖然研發投入有所增加,但香飄飄似乎遇到新品之困,多數新品在天貓旗艦店月銷量未過百。香飄飄對此回復中國網財經記者稱:“對于電商渠道的定位更偏向于作為新品測試平臺,側重品牌宣傳,實現與目標消費者互動。”

中國食品產業分析師朱丹蓬向中國網財經記者分析表示:“線上與線下一體化經營、線上與線下互補短板、線上與線下互融共通,是整個消費品未來發展的趨勢。但并不是每一家企業都能夠享受到線上紅利,因為線上消費者更看重的是品牌以及品質,以及品牌的調性。香飄飄在幾個方面都做的不是非常的好,所以來說它做電商肯定是不行。”

同時,他告訴中國網財經記者“香飄飄的產品已經遇到天花板,雖然公司做了很多創新,但是整體效果并不是非常明顯,因為香飄飄主要的核心城市是在三四線城市,所以一些創新基本上沒有太大的效果,而且公司投入產出比嚴重失衡。”

旗艦店多數新品月銷量未過百

2021年開年,香飄飄推出一款0蔗糖添加、0反式脂肪酸和0糖奶茶果的“控糖奶茶”。在香飄飄天貓旗艦店,中國網財經記者看到,截至3月15日,該產品月付款人數89人,券后價格69元12杯,有紅豆和青汁兩種口味。不過,旗艦店消費者評價內容不甚如人意,包括“控糖奶茶”的“味道寡淡”、“太甜”、“客服都搞不清楚里面含的東西”。

近兩年來香飄飄在營銷模式和產品推廣是進行大膽嘗試,去年10月香飄飄與瀘州老窖聯名推出低酒精沖泡奶茶“桃醉雙拼”,此前香飄飄與王者榮耀聯合推出定制包裝的Meco果汁茶、推出盜墓筆記聯名款奶茶,推出代餐奶昔試水輕食領域。不過,中國網財經記者在香飄飄的天貓旗艦店未看到“桃醉雙拼”,盜墓筆記聯名款奶茶也沒有在店鋪上架。

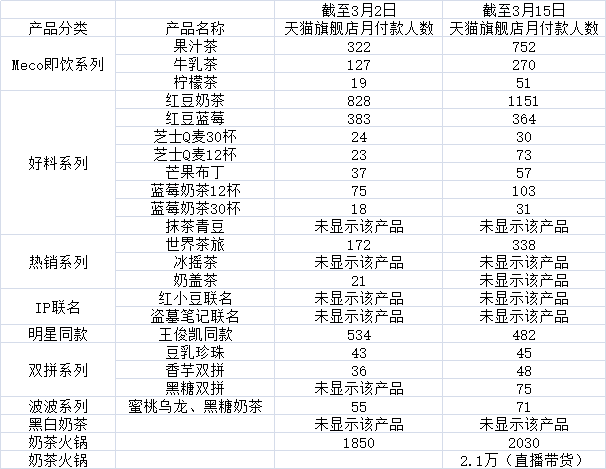

不僅如此,香飄飄電商渠道新品銷量似乎并不樂觀,天貓旗艦店多數新品月銷量未過百。中國網財經記者統計了天貓旗艦店內Meco系列、好料系列、熱銷系列、IP聯名、明星同款、雙拼系列等新品奶茶的銷量情況。截至3月2日,銷量最高的奶茶火鍋銷量不到2千,而排名第二的紅豆奶茶月付款人數不到千人;截至3月15日,香飄飄天貓旗艦店的產品銷量大幅增加,其中兩款奶茶火鍋的月付款人數分別為2.1萬人和2030人,紅豆奶茶的月付款人數達到5203人。對于店鋪銷量最高的2.1萬人付款的火鍋奶茶,消費者評價稱是在李佳琦直播間購買,10元1杯,原價不會購買,并對發熱包提出質疑,認為不如自己燒水沖泡。

(中國網財經記者制圖 數據來源:香飄飄天貓旗艦店)

雖然電商渠道新品銷售乏力,但是從財報數據看,2016-2019年香飄飄電商銷售數據逐年攀升,其中2019年電商渠道銷售額1.25億元,同比增長58.9%,占總營收的3.14%。2020年前三季度的電商銷售收入是1.22元,占比6.43%。結合銷量計算出單價,從2017-2019年電商銷售的平均單價下滑較多。

(數據來源:香飄飄財報)

對于電商銷量問題,香飄飄向中國網財經記者回復稱:“公司產品銷售以經銷模式為主,電商渠道銷售收入占比較小。公司對于電商渠道的定位更偏向于作為新品測試平臺,側重品牌宣傳,實現與目標消費者互動。”

朱丹蓬向中國網財經記者表示,“線上與線下一體化經營、線上與線下互補短板、線上與線下互融共通,這是整個消費品未來發展的趨勢,但并不是每一家企業都能夠享受到線上的紅利,因為線上的消費者更看重的是品牌以及品質,以及品牌的調性。香飄飄在幾個方面都做的不是非常的好,所以它做電商肯定是不行。”

凈利率持續下滑 產品遇天花板

除了電商渠道新品銷售乏力,2017年上市以來,香飄飄整體的業績增收不增利,凈利率接連下滑,盈利能力持續下降。從數據來看,2017-2019年的凈利率分別為10.14%、9.68%和8.73%,2020年前三季度該數據下滑到2.35%。

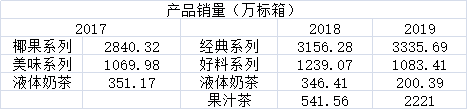

從具體產品來看,中國網財經記者在香飄飄的財報中看到,相比2018年,2019年公司經典系列銷量有所增加,但增幅不大。好料系列和液體奶茶的銷量均出現下滑。

(數據來源:香飄飄財報)

與此同時,香飄飄多數子公司業績告負,10家主要控股參股公司中,2019年有4家子公司虧損,2020年上半年有5家虧損。

朱丹蓬曾向中國網財經記者表示,“香飄飄的產品已經遇到天花板,雖然公司做了很多創新,但是整體效果并不是非常明顯,因為香飄飄主要的核心城市是在三四線城市,所以一些創新基本上沒有太大的這種效果,而且來說投入產出比是嚴重失衡的,所以從營收到利潤,再到股價的發展,我們是不看好公司整體的發展。”

有業內人士向中國網財經記者分析稱:“香飄飄的產品消費缺乏相應的消費場景,而產品也相對來說比較單一,相對來說新式茶飲新品推出更頻繁。消費升級下,消費者更加追求具有新意和性價比高的產品。”對此,香飄飄向中國網財經記者表示:“我們認為新式茶飲對公司影響有限,公司產品的目標消費人群和消費場景與新式茶飲有所不同,公司產品的消費場景以室內消費為主。”

值得注意的是,近兩年來,奶制茶飲市場異常火爆,各路企業頻繁融資,估值居高不下。相比奈雪的茶、喜茶等新式茶飲在資本市場受到追捧,近年來越來越少的機構投資者持香飄飄的股票。同花順iFinD顯示,2017年底還有78家機構持有香飄飄的股票,到2020年底僅有1家機構持股。

除了持股機構減少,同花順iFinD顯示,沒有機構投資者前去香飄飄調研。香飄飄向中國網財經記者回復稱:自從2017年上市以來,公司持續接受了多家機構的調研,不存在被機構投資者“遺忘”情形。在2019年財報中,香飄飄表示,自公司2017年上市以來,接待投資者調研考察16次,積極回復中小投資者提問27個。

招股書披露的大供應商已注銷

2017年上市前夕,香飄飄與前五大客戶和供應商交易真實性就受到市場質疑。由于目前香飄飄已經沒有在財報中披露前五大客戶和供應商的具體信息,中國網財經記者對香飄飄招股書中的前五大客戶進行了梳理,天眼查顯示,2014-2016年的第一大客戶是西寧城東鼎鑫食品商行,公司的實繳資本為0,參保人數為0,經營者是冶晶,為個體工商戶。招股書顯示,2016年香飄飄向其銷售商品2762.49萬元。不過,國家企業信用信息公示系統顯示,2016年、2017年西寧城東鼎鑫食品商行的營業額分別為35萬元、20萬元。

2017年新京報曾對冶姓負責人采訪,其表示工商系統顯示的年報僅僅是其一個門面的情況,鼎鑫還擁有其他幾個門店。中國網財經記者在天眼查看到,冶晶旗下還有一家青海萬馬齋食品有限公司,2016年4月28日成立,已于2019年3月20日被注銷。

無獨有偶,香飄飄招股書中的其他大客戶譙城區佳興食品經營部是個體工商戶經營,實繳資本為0,參保人數是0人;合肥長江批發市場順達食品飲料商行是個體工商戶經營,實繳資本為0,參保人數是0人。公司的客戶資質較差,對于此類客戶能否支撐起大額的資金交易令人存疑。

更為蹊蹺的是,從前五大供應商來看,2015年浙江東方糖酒有限公司躍居前五大供應商之列,2015年香飄飄向其采購5337萬元,2016年東方糖酒有限公司退出香飄飄前五大供應商名單。2019年該公司已經注銷。而此類公司,往往被看作完成了“歷史使命”后注銷退出。

對于上述客戶和供應商的問題,香飄飄向中國網財經記者表示,上述客戶公司的注冊程序均合法合規,且公司銷售業務模式為預收賬款制,先款后貨,財務方面最大程度降低了公司的風險,供應商變化不會影響公司采購等正常經營行為。

關于香飄飄未來盈利能力和產品拓展,中國網財經記者將保持持續關注。(記者 胡靖聆)