5月13日,通策醫療(600763.SH)收到上交所針對2019年年度報告的問詢函。

問詢函中提及聯營企業情況、分紅、業績、省外擴張、項目進展,要求說明是否存關聯交易、是否存在損害投資者和公司利益的情況等問題,針針見血。

大額聯營資助或損投資者利益

財務挪用風險高

在上交所問詢函中,這一條引起了《全球財說》注意。

2019年年報顯示,通策醫療其他非流動資產期末余額4.11億元,其中聯營企業財務資助4.10億元,同比增長176.95%。

《非經營性資金占用及其他關聯資金往來情況的專項審核說明》顯示,公司對聯營企業浙江通策眼科醫院投資管理有限公司的財務資助金額期末余額2.09億元,報告期內新增6100萬元。

上交所要求通策醫療說明,(1)提供財務資助的聯營企業的具體信息,包括成立時間、主營業務、股權結構及控制主體,并說明各股東之間是否存在關聯關系;(2)上述財務資助的具體明細,包括時間、對象、利率、期限、用途,并說明是否構成關聯交易及履行的審議和披露程序;(3)結合公司對上述聯營企業的財務資助或融資支持總額,以及標的公司的實際收款和用款情況,說明其他股東是否已按照持股比例同比例資助。

更加關鍵的是,要求通策醫療說明上述財務資助是否屬于大股東及其附屬企業非經營性資金占用,是否符合證監會及本所發布的關于規范上市公司與關聯方資金往來的相關規定,并請年審會計師、獨立董事分別發表意見。

對于通策醫療來說,對聯營企業的大額資金資助已經不是第一次。

2018年報,其向聯營企業浙江通策眼科醫院投資管理有限公司的財務資助為1.4億元,年化利率5.90%。

簡單來講,通策醫療需要說明自身是否存在違規挪用上市公司資產的行為。是否存在聯營企業通過暗箱操作無償占有上市公司資金,變為正當的有償使用。

該筆財務資助究竟是信用貸款,還是質押貸款?是否存在壞賬計提風險,是否會影響到公司經營發展,是否存在損害投資者及公司利益情況,通策醫療均需給予回答。

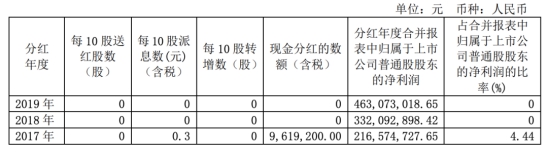

另一個值得關注的問題,便是分紅。

數據顯示,自1996年起通策醫療只進行兩次分紅,2016年進行分紅4168.32萬元,2017年進行分紅961.92萬元。

圖片來源:通策醫療年報

2019年年年末,通策醫療貨幣資金期末余額4.83億元,長期借款和一年內到期的非流動負債合計余額3.80億元,未分配利潤余額14.33億元。

通策醫療稱,留存資金主要擬用于相關醫院項目建設,而公司近三年在建工程期末余額分別為0.22億元、0.14億元、0.82億元,且未詳細披露報告期內收購或新建醫院相關投資的具體情況。

上交所就此要求通策醫療詳細說明,2019年建工程增幅較大的原因;當前留存資金、分紅政策的主要考慮及其合理性,是否存在資金受限或被他方實際使用的情形。

在業績大增的兩年中,通策醫療分紅寥寥,究竟是大額資助存有貓膩?還是急速擴張絆住腳步?亦或是業績增長出現問題?繼續往下看。

業績增速放緩

并表情況不明省外擴張難

2019年,通策醫療實現營業收入18.94億元,同比增長22.52%;實現歸屬凈利潤4.63億元,同比增長39.44%。

2017年-2019年,其營業收入增長率分別為34.25%、31.05%、22.52%,歸屬凈利潤增長率分別為59.05%、53.34%、39.44%。

圖片來源:Choice

通過圖表可以明顯看出,通策醫療自2016年下降后進入了兩年急速增長期,而2019年增速則明顯放緩。

年報提及,2019年通策醫療對外投資9552萬元,2018年對外投資4.81億元,同比減少80.13%。2017年對外投資為5.77億元,2016年對外投資2.37億元。

近三年,通策醫療一直采取對外投資等方式進行擴張發展,2017年、2018年的業績爆發式增長也主要源于擴張并表進行業績增厚。

《全球財說》查詢歷年年報后。通過“企業集團的構成”一項統計得出,2016年-2019年,通策醫療擁有半數以上表決權并形成控制的子公司數量分別為34家、39家、39家、54家。

上交所問詢函中,要求通策醫療結合近年對外投資情況和并表范圍變化,量化分析公司業績增長的主要原因,并說明業績增速放緩的主要影響因素。

子公司數量增多,業績增速卻嚴重放緩,并表企業并未詳細說明,從側面反映擴張所帶來的隱患逐步顯現。

通策醫療在年報中稱,截至2019年年末,在全國共有32家口腔醫院。其中,收入最高的為杭州口腔醫院,共實現凈利潤2.55億元,超過凈利總額的55%;其次為杭州口腔醫院城西口腔醫院,實現凈利潤1.10億元;第三為寧波口腔醫院,實現凈利潤4040.22萬元。

2019年6月,通策醫療提出了“蒲公英計劃”,計劃在浙江省內的100個縣(市、區)及重點鄉鎮,聯合各地有威望的口腔醫生,預計用3-5年時間,籌建100家杭州口腔醫院分院的發展計劃。

截至2020年4月,通策醫療在浙江省內已開業的口腔醫院為21家。

圖片來源:通策醫療年報

然而,蒲公英計劃所開設的牙科分院,為通策醫療所帶來利潤尚無法看出。

口腔醫院自身培育周期較長,從設立到貢獻利潤成長期長達6年,營收難盈利,開店越多虧損越多已成為口腔連鎖中的常見現象。

這也是愛爾眼科為何通過投資基金培育新設醫院,并不納入報表,等成熟之后再次實施并購的原因之一。

同時,口腔醫療門檻低,行業規模壁壘較難形成,而且醫療技術方面也會考驗著整個醫師團隊,對于通策醫療的管理能力要求頗高。