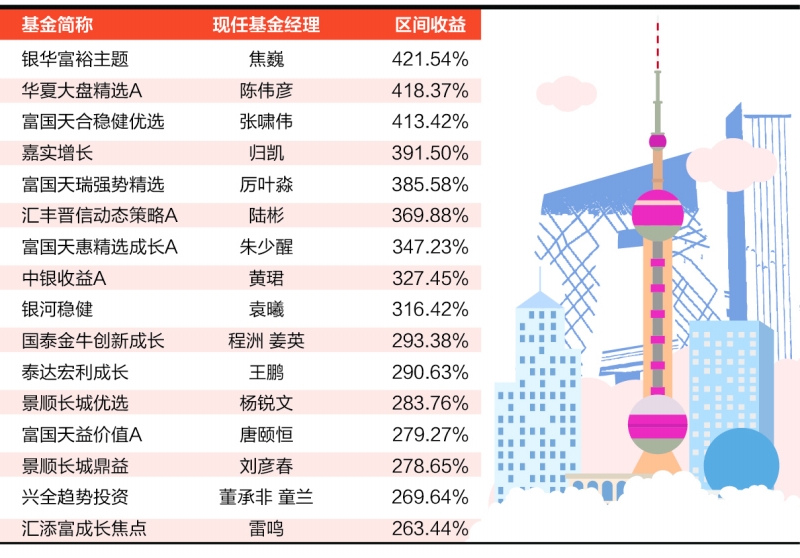

前三季度股市風云變幻,內地頂流基金經理業績大幅回撤,謝治宇也不例外。天天基金網數據顯示,截至10月14日,興全合宜和興全合潤年內的凈值增長率均為負數。

長期以來,均衡和穩定是他一路前行的標簽,他主要從成長性和估值匹配的角度發掘標的,自下而上考察公司,看重個股性價比。但是這樣的思路在近幾年的結構性行情中遭遇挑戰,賽道式的熱點更疊客觀上制約了大體量基金參與度及換倉能力,他今年整體偏防御的打法或多或少束縛了業績。

投資風格因規模而變

好公司權重比性價比更重要

任職將近9年,他的風格并非一成不變。具體說來,從2016年之前的中盤均衡,逐漸到2017年偏向大盤成長,2018~2019年風格為中盤成長,2020年以來產品風格轉為大盤均衡。

風格變化與規模增長緊密相關,代表作興全合潤的規模在2016年初迎來第一波快速上漲,在2016年初露端倪的藍籌行情中,產品小幅下跌7.50%,并在2017年中旬出現明顯調倉,此后持倉股票逐漸呈中大盤趨勢,同時伴隨的是倉位靈活性下降及選股范圍受限。

他本人投資策略也發生一定變化,“把好公司的權重放得比性價比的權重更高”,這一點也體現在產品換手率上,2015年之前興全合潤的換手率在8倍左右,之后逐漸降至3倍。

在長期管理過程中,其行業偏好也發生明顯變化:2016年前,基金會布局消費、成長甚至周期行業;2017~2018年持倉偏向于食品飲料和非銀金融;在此之后基金持倉再度回歸分散,重點持倉有一定持續性,表現在2018年下半年開始,持續重倉以隆基股份、凱萊英、健友股份為代表的電力、醫藥股。同時,他的階段行業高低配比較明顯,頻繁重倉的行業包括:基礎化工、電力設備及新能源、醫藥、食品飲料、非銀行金融、電子。

今年以來,他在二級市場的方向選擇上似乎出現失誤,選擇落袋為安高估值個股,相反興全合潤明顯增加了興業銀行、平安銀行在內的銀行板塊配置,整體思路轉攻為守。去年沒有投資白酒,今年沒有投資新能源,這在多數基民中看似不可思議,由此業績不佳遭到詬病。

布局醫藥股獲得超額收益

錯失茅臺階段高漲幅留憾

從歷史持倉看,合潤的重倉股市值大部分在其市值分位85%以上,在行業內偏龍頭。少數重倉分位點較低的個股在其持有后表現相對一般。不過醫藥板塊相對例外,2018年下半年開始布局的健友股份、凱萊英,都在持有期獲得遠超行業的超額收益,基本享受到了原料藥和CMO板塊份額集中和估值提升的全過程。

不追短期熱點,也能創造8年6倍收益,他在隆基和平安上的經典戰役讓人津津樂道,但仔細復盤其投資,失誤的情況也不少見。從持有期收益看,他對于食品飲料板塊,包括長電科技、三安光電在內的電子板塊,都有一些不到位的判斷。以食品飲料板塊為例,在他接手基金伊始,食品飲料行業占比相當高,例如茅臺、五糧液、雙匯發展均多次出現在重倉名單中。對于白酒板塊,他持有茅臺至2016年年中,持有五糧液至2018年年中,回頭看雖然也都是賣在階段高點,但同時也錯失了之后的大幅上漲。相比張坤等人對白酒的長期堅守相比,可能他的估值體系對這類消費股并不適用。此外,對于雙匯發展則表現在長期持有過程中股價漲幅有限,股票在進入重倉股的2013年中至2014年中以及2020年四季度這兩段時間內均出現下跌。

整體看,他對處于從0到1時期的黑馬股挖掘能力一般,更多還是布局處在1~10的成熟企業,行業方面也是更加擅長傳統制造產業,接下來如何應對結構性行情下的賽道式投資,他需要好好考慮。