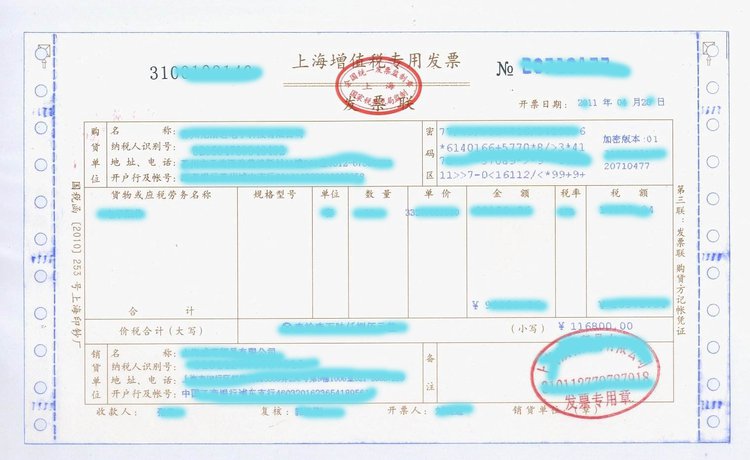

增值稅發票一般指的是增值稅專用發票。增值稅專用發票就是常說的“專票”,而我們常說的普通發票也就是常說的“普票”,其實它也是增值稅發票的一種,普票的全稱是增值稅普通發票。那么專票和普票有哪些區別呢?今天就給大家詳細的介紹一下。

我們都知道的專票是可以作為抵扣的,普票是不可以作為抵扣的,那么除了這個區別外,還有那些不同呢?

增值稅專

(1) 發票使用人不同。

專票一般只能由一般納稅人使用,小規模納稅人需要使用專票只能由稅務機關代開。普通發票即使是未辦理稅務登記的納稅人也是可以使用的。

(2) 印制要求不同。

根據規定專票由國務院稅務主管部門指定的企業印制。

(3) 內容不同。

專票除了有普通發票所具備的內容外,還包括納稅人稅務登記號、不含增值稅金額、適用稅率、應納增值稅額等內容。

(4) 作用不同。

普通發票除運費、收購農副產品、廢舊物資等可作抵扣

專票可以進行認證抵扣,而外,其他的一律不可以。

(5) 聯次不同。

專票有四個聯次和七個聯次兩種,普通發票只有三聯。

專

兩者的稅率一樣的,營改增后,兩者的稅率都是一樣的。小規模納稅人為3%,一般納稅人為6%,9%,13%。

增值稅一般納稅人可以領購專用發票和普通發票,但是稅率都是一樣的,一般納稅人與一般納稅人客戶有交易時,對方提供增值稅一般納稅人認定表,就開具專用發票,否則只能開具普通發票,增值稅專用發票可以抵扣進項稅,增值稅普通發票則不可以抵扣,但是二者的稅率是一樣的。