“新藍籌”演繹跨年行情

局部“震蕩”將不可避免

作為今年市場最景氣、明年預計會繼續表現的科創“風口”之一,新能源產業鏈實際上是站在一個“十字路口”。

據《紅周刊》記者統計,今年以來,板塊內有84.31%的新能源及新能源車個股收漲,其中,雙環傳動、小康股份和南網能源等21只個股漲幅居前,漲幅均超100%。此外,寧德時代也有93.76%的漲幅。

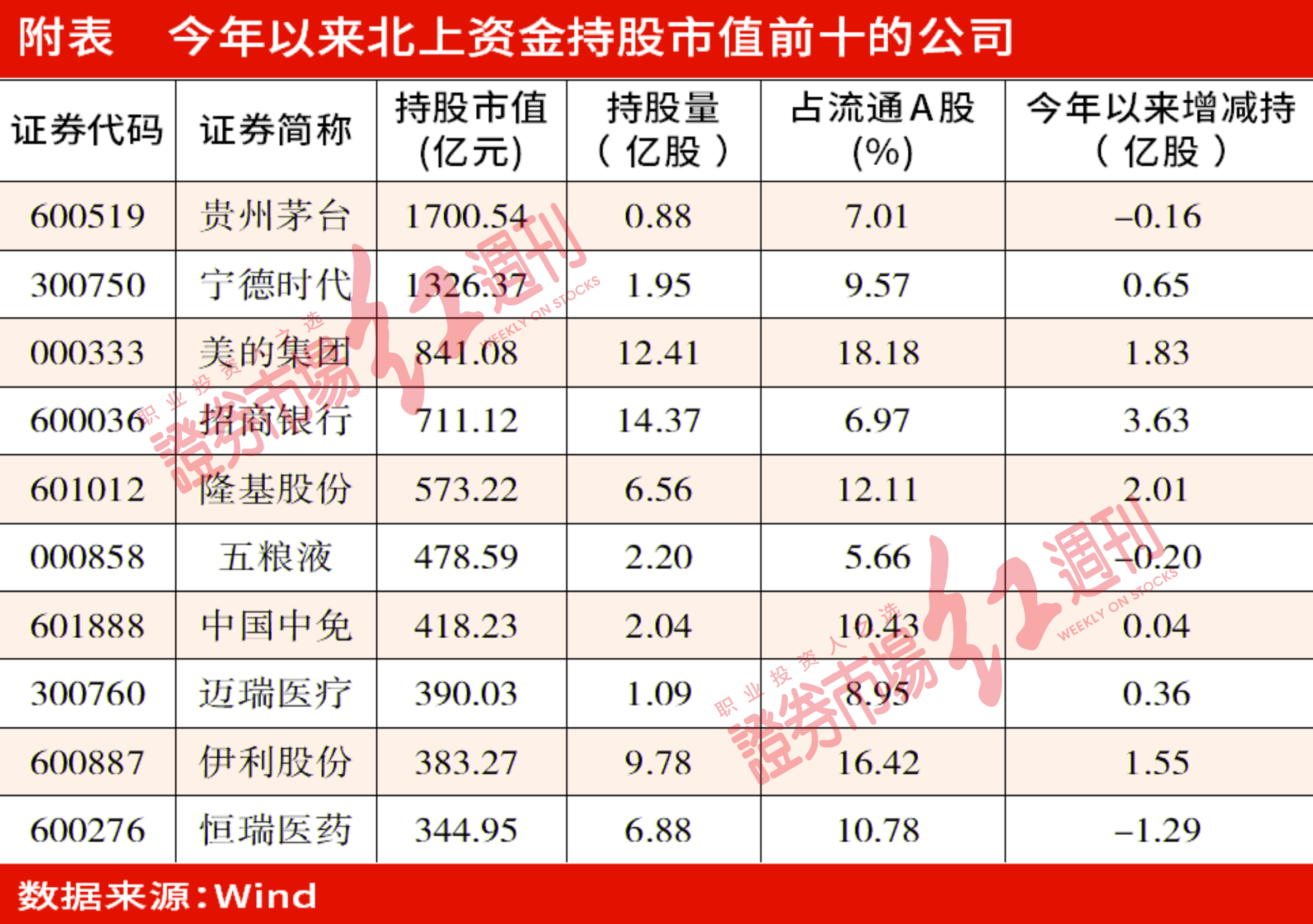

除了積累巨大漲幅外,外資在新能源個股中的持倉也很集中。除寧德時代、隆基股份等龍頭獲得外資積極加倉外,雙環傳動也是外資“團寵股”。據深交所官網顯示,雙環傳動的外資持股數額合計占公司總股本的比例達26.50%。

據悉,雙環傳動是市場上少數能穩定量產4級精度齒輪的企業,這剛好滿足新能源汽車的電驅動系統市場爆發的需求。在業績方面,雙環傳動在今年前三季度實現歸母凈利潤同比增長1439%。

像雙環傳動這樣業績和估值雙升的“賽道”股有很多,但許多百倍估值的新能源股還能在新的一年有更好的估值抬升嗎?

在接受《紅周刊》記者采訪時,國泰君安電新行業分析師石巖肯定地指出,新能源汽車會出現跨年行情。首先,一季度是電池、材料等產品銷售的淡季,但今年以來這些產品和材料等供應緊缺,2022年一季度可能會出現淡季不淡的情況。其次,從中長期來看,新能源汽車已經實現了從政策驅動向消費驅動的轉變,市場滲透率的水平在加速提升。

深圳同威投資董事長李馳向記者表示,“我們覺得它們的‘高’市盈率不高。因為新能源產業鏈中公司產能是不斷擴張的,產能在4年之內翻10倍以上的不計其數,甚至都有翻20倍的。而在國家2030‘碳達峰’、2060‘碳中和’戰略背景下,這些產業鏈上市公司持續的產能擴張是非常有保證的。那么,如果一個公司可以連續每年100%的增長,十年股價就可以翻1024倍,因為市盈率是與增長的斜率高度相關的。”

李馳補充道,“當然,現在確實有一定的泡沫,但泡沫程度不算很高。現在寧德時代已經1.5萬億了,市場普遍預期能達到2萬億,如果市場瘋狂一點,也不排除會達到3萬億。而且據我個人判斷,2024年可能是泡沫最大的時候,也就是出現大的頂點的時候,2022年是一個高點,2023年會有一定回調。所以,現在還有兩三年的黃金時期。”

不過,新能源材料漲價潮正在退去。如多次產品漲價的光伏龍頭隆基股份,于11月30日披露主營產品單晶硅的最新價格,其中單晶硅片P型M10 165μm厚度(182/247mm)、單晶硅片P型M6 165μm厚度(166/223mm)和單晶硅片P型158.75/223mm 165μm厚度價格分別下降了0.67元/片、0.41元/片和0.41元/片,降幅分別為9.75%、7.16%和7.41%。

對此,隆基股份總裁李振國近期公開表示,若不是壟斷的產品,只要是制造出來的產品都擺脫不掉過剩的永恒定律。短缺的情況一定是階段性的,過剩才是常態化的,而隆基股份一直是在打造過剩狀態下的競爭力。

有業內人士向《紅周刊》記者指出,“隆基股份產品的降價釋放了一個信號,就是一種產品不可能總是一路漲價的,這是供求法則決定的。另外,如果從供需自由市場角度來看,一旦形成暴利的行業之后,就會有不計其數的后來者進入。比如養豬,去年的豬肉價格漲瘋了,連地產等行業的龍頭公司也開始跨界養豬,現在豬肉的價格就變成了‘白菜價’。”

傳統藍籌估值優勢顯現

白酒提價公司性價比高

與新能源產業鏈行情相對的是,今年以消費股、銀行、地產和家電等為代表的“老藍籌”投資體驗極差。尤其是消費板塊,比如食品飲料行業的117只個股,有77家收跌。其中,天味食品、順鑫農業和中炬高新均幾乎腰斬。

對此,有投資人表示,從景氣度、盈利和估值三個角度來看,消費股可能正在醞釀新的機遇。首先,在景氣度方面。星石投資首席研究官方磊在接受《紅周刊》記者采訪時指出,經濟最差的時候已經過去了,市場風格有望出現切換,尤其是年末及跨年是醞釀風格切換的關鍵時點。而在經濟預期繼續向好的背景下,消費類資產景氣度可能出現反轉,有望走出新行情。而且從更長的維度來看,消費對經濟的拉動作用不容忽視。一方面,消費占GDP比重將越來越重。2015~2020年消費對GDP增速的貢獻率平均值達到55%。另一方面,在共同富裕框架下,居民消費長期驅動增強。目前國內收入結構呈現“金字塔型”,后續有望向“橄欖型”轉化,收入差距縮小將改善整體消費傾向。同時,降低民生剛需成本相關政策釋放了居民更廣泛消費領域里的消費能力,也有助于增強中產階級的消費信心。

其次,在盈利方面。平安證券研究所所長助理、首席策略分析師魏偉指出,今年三季報顯示,部分消費板塊經營情況有所好轉,前三季度農林牧漁、社會服務、食品飲料行業經營活動現金流凈額復合增速較上半年上升17%、16%和10%。

最后,在估值方面。上善若水資產董事長侯安揚指出,“當下食品飲料行業的估值已經跌到歷史上很低的位置了,一般來說,當這種下跌消化了足夠利空的時候,就很容易漲,即使是沒有太多利好。所以,在食品飲料行業的投資上,我比較樂觀。”(見附圖)

具體到消費細分領域,李慧勇表示,“白酒是具有確定增長的板塊,我們繼續看好。其他的疫情復蘇受益的領域、漲價的領域、成本能夠有效傳導的消費品種包括調味料、啤酒、奶制品等,以及成本改善空間較大的家電和汽車零部件也不錯。”