說來有趣,中國排名前五手機廠商中,只有小米一家上市了,每到財報發布季,小米通常都會成為輿論的焦點,畢竟,你是在“裸奔”。

隨著今年三季度財報發布,增長的營收和凈利并沒有拉回小米連續下跌了小半年的股價,反而各路“唱衰”之聲開始彌漫,手機出貨量同比下跌,而vivo、OPPO、蘋果、榮耀等對手們的銷量卻是高歌猛進。

甚至蘋果剛剛在過去的10月里,憑借iPhone 13系列的強勁銷量直接力壓vivo登頂中國手機市場。

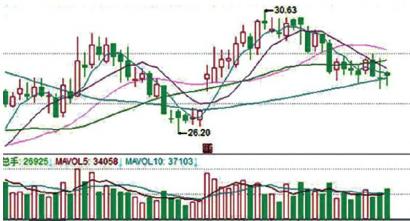

▲近一年小米股價走勢,數據來源:東方財富

今天,高通新一代移動平臺驍龍8發布,小米CEO雷軍親自站臺宣布首發。

▲今天雷軍以視頻形式參加2021高通驍龍技術峰會,宣布小米12將全球首發驍龍8平臺

但雷軍話音剛落,摩托羅拉、realme、OPPO、iQOO、中興等眾多廠商也接連宣布將“首批發售”,搶首發的火藥味可謂十足,著實給小米不小的壓力。

▲國內多家手機廠商宣布將發布搭載驍龍8平臺的智能手機

小米真的走到了“艱難時刻”嗎?雷軍3個月前剛剛誓言要沖擊全球第一,眼看就要熄火了?

當我們把觀察視角拉到全球手機市場,一些數據開始表現的“不太一樣”。小米手機出貨量雖然下降,但似乎只是波動增長中的一次正常調整,甚至與行業老大哥三星相比,小米還有幾分贏面。

一位小米線下經銷商也告訴智東西,他們覺得三季度“賣的挺好的”。

有句話說得好,不能看他們怎么說,要看他們怎么做的。為此 我將2021年所有國內頭部手機廠商的120多款主流新機進行了詳細梳理,并將2018年至今的所有季度出貨數據進行深入分析,以圖表形式發掘其背后的規律。

小米到底有沒有重回低谷?這個三季度,小米和他的“小伙伴們”究竟經歷了什么,而雷軍沖擊全球第一的目標,究竟還能否實現?全球手機市場的玩法,遠沒有表面看上去那么簡單。

根據Counterpoint的最新數據,今年第三季度,小米全球手機出貨量同比下降大約4.5%,當然,這樣的數據并不樂觀,但行業整體情況如何呢?

今年三季度全球智能手機出貨量為3.42億部,相比2020年同期的3.66億部同比下降了約6.9%。

▲2015-2021年第三季度全球智能手機出貨量情況,數據來源:Counterpoint

國內市場同樣逃不過下滑的命運。從Counterpoint給出的數據來看,第三季度國內智能手機出貨量同比降幅達到了9%,甚至要超過全球市場的降幅,相比第二季度的環比提升僅有3%左右。

▲2021年第三季度國內智能手機市場份額情況,數據來源:Counterpoint

眾所周知,目前整個科技行業仍然沒有擺脫“缺芯”的困擾,半導體產能的緩解仍然需要時間,全球CPU、GPU頭部玩家之一AMD的CEO蘇姿豐博士曾在接受采訪時稱, 產能短缺真正緩解可能要等到2023年。

畢竟,半導體行業是一個高投資、長周期、慢回報的產業。國內手機廠商的各類芯片對于進口依賴較為嚴重,缺芯造成的影響也更為明顯。

不僅是SoC芯片,例如內存和閃存等存儲芯片、相機模組所使用的CMOS圖像傳感器芯片、手機全身上下必不可少的各類電源管理芯片甚至是通信相關的各類射頻芯片,都遇到了短缺的問題。

目前高通推出了驍龍8平臺,而聯發科的天璣9000也即將發布。有爆料人士稱,根據小米中國區總裁盧偉冰回復網友的話來看,天璣9000芯片方案售價高昂,甚至一套就可以接近2000元。

▲盧偉冰在微博上回復網友評論

而高通的方案,還要更貴。芯片激漲的售價,可能暗示著產能并不充裕。

此外,今年三季度,東南亞疫情不斷加劇,越南、馬來西亞等半導體重點“工廠”國家都紛紛受到影響,采取了各類出入境限制措施,增加了用人的難度,對芯片短缺可以說是雪上加霜。

隨著目前新冠肺炎新毒株奧密克戎的發現,短時間內,全球人員和貨物的往來又將迎來一波收緊。

小米總裁王翔也在三季度財報電話會議中回應稱,芯片缺貨大約影響了小米1000-2000萬部的手機出貨量。

整體來看, 在缺芯和疫情的雙重打壓下,不論是全球手機市場還是中國手機市場,都迎來了一次短暫的“遇冷”,出貨量都有明顯下降。而小米自身的出貨量情況是要優于全球和中國手機市場整體情況的。

▲2018-2021TOP手機品牌出貨量趨勢圖,單位:百萬部,數據來源:Counterpoint

中國最大的購物季“雙11”和海外市場的“黑五”對于手機銷售的刺激,還要等到四季度才能體現,而四季度智能手機市場整體或將迎來一次明顯反彈。

除了優于手機市場整體情況,單看小米本身,其出貨量表現也稱不上一些報道中所說的“低谷”。

我將Counterpoint統計的季度出貨量數據進行了匯總整理,并用折線圖的形式進行呈現,從中我們可以明顯的看到, 小米手機市場出貨份額占比是呈現一種波動增長的趨勢的,其趨勢線有明顯的上揚態勢。

▲2018-2021年小米全球手機市場份額占比,數據來源:Counterpoint

小米市場份額此前出現過多次下降,但時間線一旦拉長來看,每次下降基本上都是波動增長的“回調”階段,一路直上的增長在手機行業也是不現實的。

此次三季度份額的下降很可能只是再次上揚前的一次回調。

一位業內分析師告訴智東西,手機行業但看某一個季度的數據大多數時候是說明不了問題的。

在第一手機研究院院長孫燕飚看來,今年手機市場大環境呈現走低態勢, 全球手機出貨量可能迎來10年新低,而中國手機市場的年出貨量也可能僅僅在3億部左右。

當然,大家之所以揪住小米出貨量下降的“小辮子”不放,更多還是因為小米的友商們都在“增長”。

如果從全球市場來看,根據Counterpiont數據統計,蘋果三季度出貨量同比增長達到了15.1%、vivo為8.7%,而OPPO這一次在統計中將一加的銷售量并了進來,因此同比達到了22%左右,剔除一加后增幅約為8.5%。

聚焦國內市場,小米面對的競爭顯然更加激烈,vivo和OPPO的出貨量同比增長分別達到了21%和26%,蘋果的同比增長更是達到了48%,還有一匹“黑馬”值得注意,就是realme,其三季度出貨量同比增長了682%,市場份額也來到了4%。

▲2021年第三季度國內智能手機市場份額情況,數據來源:Counterpoint

要知道,目前華為在國內市場的份額僅剩8%左右,也就是說,realme僅僅殺入國內市場兩年多,如今已經做到了“半個華為”的出貨體量。

很多人都認為新榮耀是小米的主要對手,實際上,今年三季度榮耀國內市場出貨量同比下降7%,雖然市場份額來到了15%、國內第三,但同比增速相比vivo和OPPO依然稍顯遜色。

而小米三季度國內市場出貨量反而同比增長了15%。

在手機行業中,其實單獨看某一個季度的出貨量占比,參考意義是比較有限的,因為 手機行業存在一個非常明顯的特點,就是出貨量跟廠商新品發布節奏密切相關。

從這一點切入,我將今年1月至今主流廠商發布的120多款新機進行了梳理,從中我們可以更直觀地看到各家廠商是如何規劃自己的新機發布節奏的,從中我們也能夠看到銷量和新機發布節奏的相關性。

▲2021年1月-11月主流手機廠商新發布機型

蘋果應該說是所有廠商中最具有代表性的一個,蘋果每年只會發布一個新的iPhone系列,而且時間通常都在9月下旬,而大規模出貨則要進入10月后,也就是第四季度,所以每年的第四季度,蘋果都會呈現出出貨的峰值。

▲2018年-2021年各季度蘋果手機出貨量統計,單位:百萬部,數據來源:Counterpoint

如果用折線圖的形式來看,這一特點會體現的更為明顯。

此次蘋果三季度出貨量的高同比增長,實際上是有特殊性的。大家不要忘了,去年iPhone 12系列的發布時間是10月14日,而今年iPhone 13系列發布時間為9月17日。

不要小看這一個月的時間差,據國內媒體報道,iPhone 13發布僅僅一周,國內訂單預定量已經超過了500萬部,幾乎是一天100萬部的節奏。iPhone 13的火爆毫無疑問提升了蘋果三季度整體出貨量。

當然,蘋果的發力重點還在第四季度,這不,剛剛過去的10月,蘋果就力壓vivo暫時登頂了中國智能手機出貨市場,單品百萬級別的銷量令對手難以企及。

▲2019-2021年中國智能手機市場出貨量占比走勢圖,數據來源:Counterpoint

接下來是vivo和OPPO兩家老牌廠商,根據智東西統計,vivo在今年三季度發布了超過9款新機,并且從入門級到旗艦級能夠實現完整覆蓋。

▲2021年1月-11月vivo、OPPO新發布機型

比如我們熟悉的vivo X70系列旗艦機,其中vivo X70 Pro+也被多家國內科技媒體稱為“安卓影像機皇”,熱度頗高。

vivo子品牌iQOO則發布了年度最重磅的旗艦機iQOO 8系列,iQOO 8 Pro更是首發了三星2K E5材質屏幕,并且在拍照、充電、處理器配置方面都直接拉滿,成為了一部幾乎無死角的旗艦水桶機。

甚至有網友評論戲稱,iQOO打起自己老大哥來,出手真是一點也不含糊。

中端側,vivo S10系列主打拍照、輕薄,瞄準女性用戶和年輕群體,也是vivo的出貨主力之一,而低端側,vivo還推出了vivo Y53s t2版,其實vivo的Y系列T系列很少被線上用戶感知,但實際上也是vivo在線下市場出貨的主力之一。

目前中國手機市場仍然是以“千元機”為主,vivo這些產品都是瞄準了這個價位段發力的機型。

OPPO這邊也沒有手軟,發布了OPPO A93s、OPPO A11s、OPPO K9 Pro等多款新品,覆蓋中端、低端市場。據內人士透露,OPPO的A系列、K系列一直是走量的大頭,對其出貨量貢獻是非常明顯的。

▲2021年1月-11月OPPO新發布機型

當然,OPPO還拿出了OPPO Find X3 Pro攝影師版,填補了在高端旗艦側的空白。

再看常常被業內認為是小米最主要對手的榮耀,三季度其發布了年度最重磅的旗艦Magic3系列,雖然Magic3系列不論從外觀還是硬件配置上來看,仍然沒有徹底擺脫“華為的影子”,但也是新榮耀成立后花大力氣打造的一款產品。

▲2021年1月-11月榮耀新發布機型

榮耀甚至單獨為Magic3系列背后的影像技術開了一場發布會,強調自己自研技術的重要性,并且榮耀CEO趙明還在多期央視節目中露面,這在之前并不多見。

除了Magic3系列,榮耀還發布了榮耀50 SE、榮耀X20 SE、榮耀Play5T Pro、榮耀X20等四款新機,從千元機到兩千元、三千元檔位均有覆蓋。

看完了蘋果、OPPO、vivo和榮耀的三季度新機發布節奏,我們不妨回過頭來看看小米做了什么,可以說, 三季度幾乎是小米今年新機發布的“最低潮”。

▲2021年1月-11月小米新發布機型

7月到9月,小米僅僅發布了一款小米MIX4和小米Civi,小米MIX4是一款主打4000元以上價位段的頂級旗艦機,也是小米屏下攝像技術的試水產品,并非銷量主力。

而小米Civi則是一款主打顏值、拍照,瞄準女性用戶群體的手機,這是小米一條全新的產品系列,其市場認知度能有多高,不言而喻。

那么重磅新機真的會給小米在銷量上帶來直觀反饋嗎?答案是肯定的。

智東西整理數據發現,今年二季度,小米出貨量表現十分亮眼,一度曾超過蘋果位列全球第二,而在該季度,小米連發了7款手機新品,并且可以說是款款重磅。

▲2020年1月-12月小米新發布機型

覆蓋旗艦側的小米11 Ultra、小米首款萬元折疊屏手機小米MIX FOLD、小米11 Pro和小米11青春版,還有Redmi K40游戲增強版、Redmi Note 10系列。

根據行業數據,Redmi Note系列和K系列一直都是小米出貨量的主力,再加上多款旗艦機發布,小米第二季度可以說是“殺瘋了”。

再加上雷軍在3月底的3小時激情演講引起了市場較高的輿論關注度,小米的二季度才實現“贏麻了”的效果。

▲2018-2021年小米全球手機市場出貨量走勢,2020年Q3為突出高點,單位:百萬部,數據來源:Counterpoint

通過小米和其友商們的新機發布節奏以及銷量對比,我們可以得出明確的結論, 在手機行業中,手機出貨量受新品發布影響非常明顯,因此某一個季度的數據一定要結合新品發布節奏來看,才有實際意義。

通過統計圖我們也能看到,歷年的三季度,小米并沒有規律性的出貨峰值或低谷,出貨情況主要還是根據當年具體情況而定。

孫燕飚告訴智東西,其實小米沖擊高端的策略勢必會對銷量產生一定影響,但從財報來看,凈利潤的提升也的確是有成效的。

放眼手機行業整體情況,我們也能夠看到,時至今日,以線下起家的OPPO和vivo,仍然在“機海戰術”方面玩的很熟練,中低端市場是其出貨量取勝關鍵。蘋果這邊,則是“爆品制勝”。

反觀小米, 在新機“寥寥無幾”的情況下,全球出貨量的下滑可能只是暫時的,并且值得注意的是,小米在國內市場仍然維持著增長態勢。

今年11月發布的Redmi Note 11系列是小米手機出貨的主力,而即將發布的搭載高通新驍龍8平臺的小米12系列旗艦機,按照“慣例”,也將成為同價位段的“性價比守門員”。

小米的反擊,或許已經在醞釀之中。

其實相比榮耀、OPPO和vivo這些老對手,小米在手機業務之外的優勢是相對明顯的,比如IoT業務。

最近這些業務的一些調整都值得注意,或許在小米手機業務沖擊全球第一的路上,它們都會成為小米的關鍵優勢。

有業內人士告訴智東西,盡管小米的對手們都不服氣,但就現狀來看,在 中國智能家居市場,如果選一套較為完整的智能家居解決方案,小米仍然是唯一解。

近來,小米大有加強IoT業務發展的勢頭,就在幾天前,小米剛剛通過內部信的形式發布了新一輪組織架構調整及干部任命通知。

▲目前國內媒體報道整理的小米內部信原文(未經證實)

小米集團合伙人之一、小米高級副總裁張峰不再兼任集團參謀長,而是將全部精力放在他分管的大家電、電視、筆記本業務,可以看到 小米對于大家電領域的重視程度在進一步提高。

要知道,張峰此前所操盤的小米大家電、電視、筆記本業務在今年都有不錯的表現,小米電視銷量繼續穩坐中國第一,并躋身全球前五,小米的新風空調、米家冰箱也成為了其所在品類的黑馬。

▲小米集團合伙人、小米高級副總裁張峰

與IoT業務相關的人事變動還有一條值得注意,小米IoT平臺部這次被并入了手機部軟件部,前小米IoT產品負責人王博將擔任手機部軟件部IoT平臺部總經理。

值得一提的是,手機部軟件部也是此次組織架構調整中由軟件與體驗部和手機部系統軟件部合并而來的。前軟件與體驗部總經理、MIUI負責人金凡擔任手機軟件部總經理,前系統軟件部總監張國全擔任副總經理。

這樣的調整, 很明顯就是小米推動其“手機xAIoT”核心戰略發展的重要舉措。

就目前來看,智能家居的核心依然是手機,短時間內不可能被取代,因此小米加強IoT業務與手機業務的融合,提升系統層面的協同體驗,也會進一步鞏固其在AIoT領域的優勢。

此次中國區的人事調整中,小米國際銷售部副總裁劉毅將擔任中國區副總裁兼電商部總經理,也就是說,小米國際業務的主力可能將與中國區總裁盧偉冰一起重點優化國內的銷售業務。

▲小米中國區副總裁兼電商部總經理劉毅

在小米今年的財報中,有一個非常值得注意的點,就是小米海外業務營收占比來到了52.4%,這是 小米海外業務營收占比首次超過50%。也就是說,單從收入角度來看,小米海外市場份額已經超過國內市場。

2019年10月,小米成立了國際運營商拓展部,而身為國際銷售部副總裁的劉毅就是該新部門的直接匯報人,如今兩年時間過去,小米海外市場營收占比過半,根據業內信息來看,小米海外市場手機出貨量占比約為四分之三。

小米海外業務的架構和人事調整也算取得了階段性成績。而此次劉毅將一部分重心分回國內市場,也表明 小米的新零售業務可能會采用國內外“一體化”的思路。

當然,對于企業盈利來講,小米的互聯網業務、IoT業務和中高端手機業務的重點依然是國內,因此國內市場仍然是小米兜里錢多錢少的關鍵, 海外業務占比太高,尤其是在疫情的大背景下,或許對小米來說也并非都是好事。

從數據的深入分析來看,雖然小米三季度手機出貨量同比有所下降,但結合行業整體情況以及自身的新機發布節奏來看,這樣的表現也在情理之中,遠未到“危急關頭”或者“走入低谷”的境況。

并且隨著高通新平臺驍龍8的發布,國內市場還會迎來一波新機潮,小米能否在四季度揚頭直追,在一眾友商的“圍追堵截”中殺出一條血路,還有待觀察。

當然,對于小米來說,當下的形勢可以說是“危機四伏”, 這種危機包括內在和外在兩方面。

OPPO和vivo的機海戰術之外,其兩家的子品牌realme和iQOO也對小米出貨量主力Redmi發起了一輪又一輪“刺刀見紅”的近身肉搏,在性價比三個字上頻頻不服Redmi。

榮耀穩定后,能吃回多少華為失去的市場,將成為它能否座上國內市場頭把交椅的關鍵。

可以說不論是沖擊高端還是打性價比,小米的對手們都虎視眈眈。

內在方面,小米造車工廠已經落戶北京亦莊,預計2024年實現首車下線量產,小米汽車團隊規模也超過了500人,并收入寶馬、吉利、極狐多位大佬。但目前小米造車,能不能得到市場認可,業務能不能掙錢,仍充滿不確定性。

雷軍定下了手機業務三年沖擊全球第一的目標,這個目標的時間進度剛剛過去了五分之一,剩下的五分之四里,雷軍能在手機、汽車甚至家電行業帶來什么驚喜我們尚未可知。

但有一點相對明確,今天的小米,對于52歲的雷軍來說,仍然是一場沒有走完的長征。

本文來自微信公眾號 “智東西”(ID:zhidxcom),作者:云鵬,編輯:心緣,36氪經授權發布。